今年下半年以来,房地产市场的遇冷如同横空出世的“黑天鹅”一般重创了不少行业,家居家电、水泥、建材等都遭遇了负面冲击,安防龙头海康威视也没能例外。

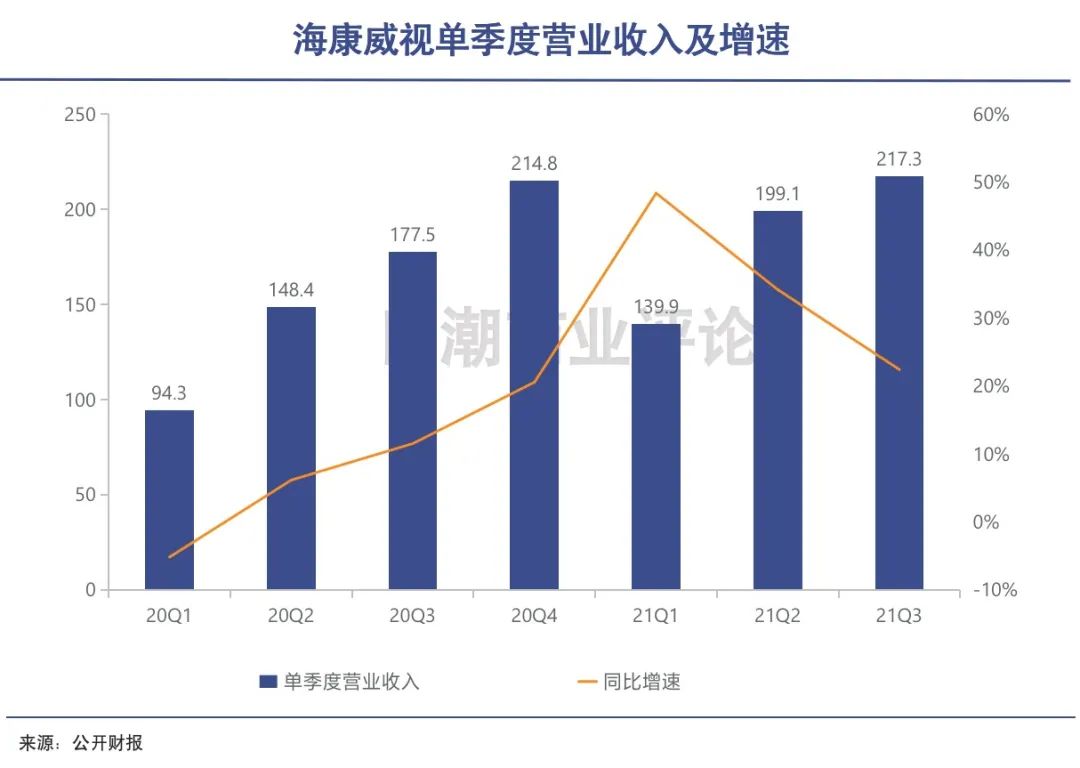

受房地产投资大幅下滑,以及原材料价格大幅上升等不利因素的影响,海康威视第三季度的营收和净利润同比增速均出现了下滑。

反映在资本市场表现上,自7月末创下历史最高价70.44元后,海康威视就开始长达小半年的阴跌,累计跌幅超30%,也导致重仓该股票的高毅资产冯柳、易方达张坤等明星基金经理的浮盈大幅缩水。

作为一只创造出“12年150倍”收益的大牛股,能够在安防行业连续10年蝉联世界*,海康威视无疑是一家优秀的公司。因此在其股价大幅回调后,自今年10月以来,有400多家机构参与调研,其中不乏明星公募机构。

不少机构预期,海康威视有望从一家传统安防设备公司,转型成为基于AI视觉的物联网公司。这驱动其从千亿规模的传统赛道切换到了一个万亿级的新兴市场。从估值角度上,由“硬”变“软”也可以有效提升估值水平。

不过,安防业务仍然是海康威视的基本盘。地产产业链的整体下行势必会影响到其业务的方方面面。而今年第三季度正是地产下行的开始,未来其萎缩势必会继续冲击到海康威视的业绩。

此时,新业务短时间内也很难快速起量对冲地产下行影响,海康威视的升级换挡不算通畅。

01 地产下行,刚刚开始

泛地产行业的萎靡会冲击到海康威视的所有业务群。

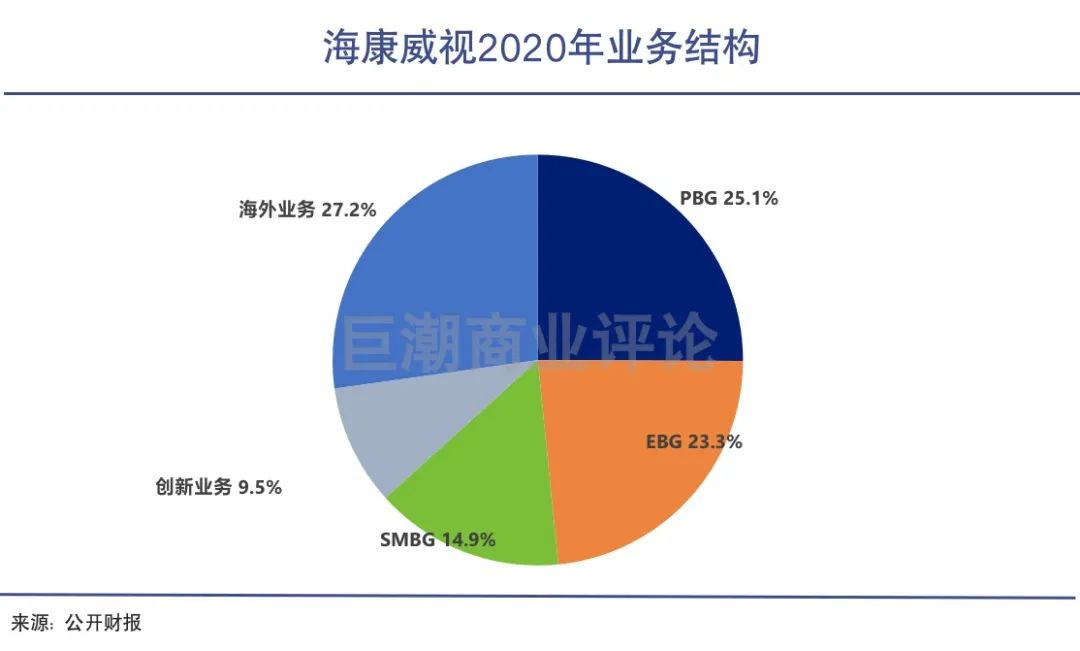

目前,海康威视拥有PBG(公共服务事业群)、EBG(企事业事业群)、SMBG(中小企业事业群)三大业务群,2020年这三大事业群对营收的贡献分别为25.67%、23.90%、15.25%。

主流机构普遍认为,地产行业的下行或者宏观经济的放缓主要影响PBG业务,仅占其收入的1/4左右,因此对于海康威视的业务冲击相对有限,可以通过体量相近的EBG业务的增长进行对冲。

但实际上,仔细梳理PBG、EBG、SMBG三大业务群的细分模块就会发现,泛地产行业的萎靡会冲击到海康威视的所有业务群。其影响被不少投资者低估了。

地产行业的萎靡不光是本行业的问题,还影响到家居家电、建材、钢铁、水泥等周边行业,尤其在土拍收入降低之后,会影响到地方政府的财政收入以及开支力度。

目前,国内各大城市土地出让金的下降已经较为明朗。据Wind数据统计,今年前11个月,在土地出让具一定规模(收入超50亿)的城市中,有112城卖地收入同比下滑。12月27日,全国财政工作会议明确强调,坚持党政机关过紧日子,节俭办一切事业。

这势必会拖累到地方政府的基建和项目投资。

过去很长时间内,各大中小城市热衷造城运动。围绕新拍土地,地方政府要为其配套交通、学校、公园、医院、绿地、行政中心,这些基建项目都对安防和监控有着带动作用,但这一收入来源目前正在受到负面冲击。

因此不仅仅是房地产,地方政府的基建和项目投资的放缓、疫情导致的旅游业、中小商铺的萎靡不振,都会影响到海康威视的业绩表现。

具体来说,根据海康威视官网,PBG业务群包含了政务民生、智慧法院、智慧交管、交通运输、停车运营、应急管理、自然生态;EBG业务群包括教育教学、医疗卫生、文化旅游、住宅建筑、商业地产、数字乡村、数字能源、工商企业;SMBG业务群则包括了中小商铺、中小园区和小微企业,几乎涵盖经济主体的方方面面。

因此当地产与地方政府投资下滑,受到影响的不仅仅是PBG业务群,住宅建筑、商业地产的建设放缓会影响其EBG业务群,而小微企业、中小商铺面临经济放缓压力缩减支出,则会影响到其SMBG业务。

可以说,海康威视的业务受到整个宏观经济放缓的整体影响,而经济增速是逐季放缓的:*季度18.3%,二季度7.9%,三季度4.9%。

而地产的下行和经济增速的明确放缓都首次出现在今年第三季度,这意味着海康威视的“紧日子”也才刚刚开始。

02 EBG,降本增效?

从业务数据当中很难分清楚,EBG的收入究竟来自客户的视频监控需求,还是数字化转型需求。

对于海康威视PBG业务在一段时间内逐渐碰到天花板,投资机构们大多早有预期,政府市场的局限最终也会阻碍到其发展。

因此EBG业务即面向企事业的业务逐渐成为海康的第二成长曲线,也是市场最为关注的焦点。从近两年的收入结构数据来看,EBG业务的收入已经逐渐和PBG相当,收入占比也在不断提升。

在EBG业务上,大部分机构都在强调海康“赋能”企业数字化转型、降本增效的能力。

海康展示的客户成功案例中也指出,其已经在某种程度上部分跨出了安防的业务范畴,进而通过“视觉+AI技术”为企事业单位进行赋能,例如电网、矿山、冶金等领域帮助规范作业行为、防范安全隐患;在零售、餐厅等领域帮助在线巡查、分析碎片化场景,从而提升运行效率。

但巨潮认为,整个EBG业务群实际上是对企事业业务的整体打包。由于海康提供的是软硬件一体的方案,因此从业务数据当中很难分清楚,EBG的收入究竟来自客户的视频监控需求,还是数字化转型需求。

如前文所言,企事业单位的需求也受到整个宏观经济放缓的整体影响,尤其是文化旅游、住宅建筑、商业地产板块。

只有当海康的“视觉+AI”方案能够给客户节省更多成本、提高业务效率的情况下,客户才能够不顾宏观经济周期,进行数字化的改造投入。这取决于具体的应用领域和场景,否则客户仍会在经济下行期缩减预算。

值得一提的是,在智慧矿山、电网、智慧零售等数字化转型领域,海康面临的竞争也同样激烈,“视频+AI”的技术并非是海康独占。

除了传统的行业对手大华股份、千方科技,BAT、京东科技等互联网公司,AI创业公司商汤、旷视、云从也都在介入安防和物联网领域,与海康抢夺市场。

尤其值得关注的可能是ICT巨头华为,其具备全套的硬件能力。如果说仅在传统监控领域,华为布局较晚、网点较少,难与海康比肩的话,在数字化转型领域,华为则是当仁不让。

2020年5月,华为机器视觉总裁段爱国喊出了华为安防的目标:“在安防领域,华为今年肯定能做到前三,目标五年内做到*。”

03 数字化转型,注定很慢

只有建立起行业成熟解决方案,才能实现规模化盈利,这注定是一个“慢”生意。

2018 年海康威视明确提出其定位“是以视频为核心的智能物联网解决方案和大数据服务提供商”。不少机构也预期,“赋能”企业数字化转型也将逐渐成为海康第二成长曲线。

巨潮认为,赋能”企业数字化转型的业务将是海康威视的终局和目标,但当下,新业务短时间内很难快速起量对冲整体经济下行的影响。

一方面是企业的数字化转型需求“千人千面”,不仅仅是不同行业和领域,同行业不同公司之间也有着不同的需求,下游应用是比较碎片化的。

这意味着既要深入行业、积累行业know-how,还要针对客户需求做单独的定制,这对于供应商来说意味着不低的交付成本。只有经过不断历练,建立起行业成熟解决方案的时候,才能实现规模化盈利,这注定是一个“慢”生意。

另一方面,视觉和AI作为技术和工具,并不是“万金油”,当技术发展不够完善的时候,很多应用场景受到限制,很难规模化应用。

“AI四小龙”之一旷视科技的创始人印奇在今年2月接受采访时表示,5年内人工智能会在三大场景下大爆发:*个是以消费电子、手机为核心,第二个是智慧城市,这两个领域已经很明确爆发了;第三个更大的场景:智能制造和工业互联网,这个领域值得期待,但需要时间。

浙商证券指出,海康EBG 的3-5年的成长动力来源于能源、楼宇和文教卫板块,而对制造业的赋能还有相当距离。

反映到估值层面上,虽然海康威视正在试图转型成为集合软硬件的物联网解决方案提供商,但其转型仍然在进行时,EBG业务既没能扛起大梁,也很难说清楚多少收入来自于数字化转型需求。

因此其估值还是很难摆脱硬件公司的范畴。此前有不少投资机构预期,海康威视可以在估值上更靠近软件公司,估值水平可以得到提升。

尤其是在AI创业公司如商汤、旷视、云从纷纷谋求上市之后,它们在一级市场估值在15~20倍市销率(PS)之间。作为机器视觉算法公司,这些公司与海康殊途同归,正在由软变硬、补足硬件能力,安防是其应用场景之一。但显然市场目前并不认可这一估值逻辑。

04 写在最后

毫无疑问,成为“以视频为核心的智能物联网解决方案和大数据服务提供商”,赋能企业的数字化转型将是海康威视的“星辰大海”。

但前途是光明的,道路是曲折的。在转型中途、安防业务仍然是其基本盘的情况下,地产产业链的整体下行将会冲击到海康的业绩。

海康今年10月发布的限股票激励计划中,对业绩的考核要求是未来5年营业收入复合增长率不低于15%。显然公司对于未来5年的增长预期较为保守。

作为一家体量巨大、市值接近5000亿元、业绩基本面与中国经济息息相关的企业,实现高速增长已经变得非常困难,这意味着超额收益成了“无源之水”。