2021年12月28日,上海概伦电子股份有限公司在上海证券交易所科创板成功上市,其股票简称为“概伦电子”,股票代码为“688206”。近年来,随着集成电路产业上下游协同显著增强,国家和市场对国产EDA行业重视程度的不断增加,国产EDA迎来重要发展机遇。目前,包括华大九天、广立微、思尔芯等在内的多家EDA企业均处于IPO进程,而概伦电子率先登陆科创板,也意味着境内资本市场正式迎来首家以EDA为主营业务的上市公司。

国产EDA厂商崛起之路

EDA(Electronic Design Automation,电子设计自动化)是指利用计算机软件完成大规模集成电路的设计、仿真、分析验证等流程的设计方式。

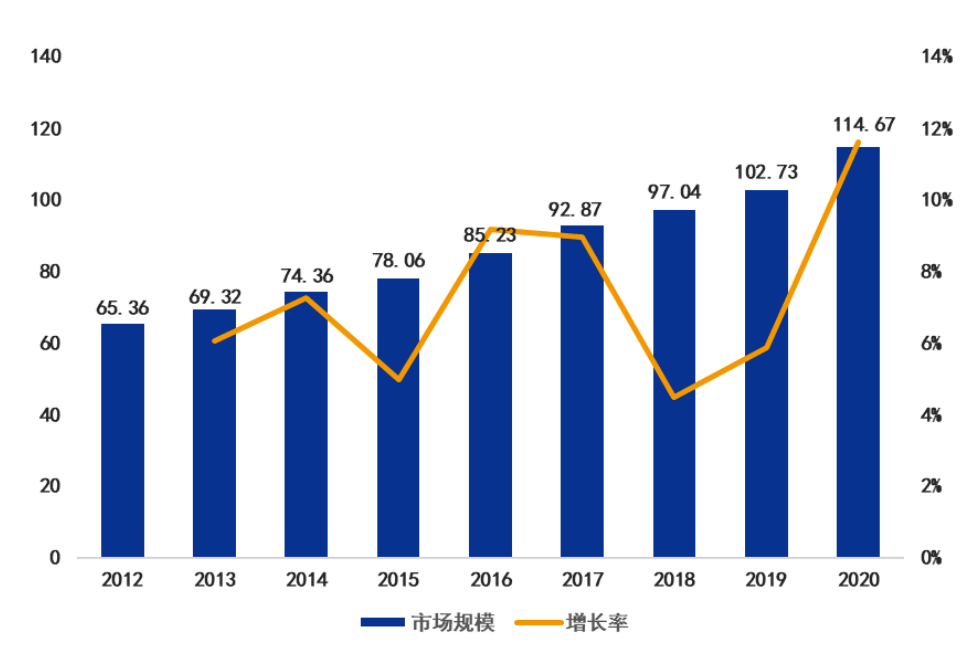

EDA行业作为集成电路行业的重要支撑,经过数十年的发展和技术沉淀,EDA工具已经几乎覆盖了集成电路设计和制造的全流程,功能十分全面,涉及的技术领域也十分广泛。得益于技术的更新迭代以及众多下游领域的需求增长,EDA市场规模处于持续上升的趋势。据SEMI数据显示,2020年全球EDA市场规模为114.67亿美元,同比增长11.63%。

2012-2020年全球EDA市场规模(亿美元)

数据来源:SEMI;图源:概伦电子招股书

与超过3600亿美元的全球集成电路市场规模相比,EDA行业占比虽然较小,但其作为撬动整个集成电路行业的杠杆,以一百亿美元左右的全球市场规模,支撑和影响着数千亿美元的集成电路行业。

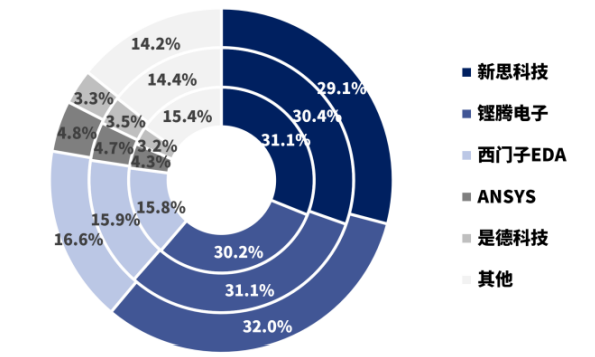

众所周知,EDA工具存在较为明显的规模效应,从全球EDA行业竞争格局来看,新思科技、铿腾电子、西门子EDA三家厂商占据全球主要的EDA市场,行业高度集中。这些公司通过高研发投入,夯实巩固其核心产品优势,并通过不断拓展、兼并、收购,逐步形成全流程解决方案,建立了较完善的行业生态圈,形成了较高的行业壁垒和用户黏性。

根据赛迪顾问数据,2020年前五大EDA公司累计占有约85%的全球EDA市场份额。

全球前五大EDA公司市场份额

(内圈至外圈分别为2018-2020年数据)

数据来源:赛迪顾问;图源:概伦电子招股书

巨头环伺之下,国内EDA市场集中度较高,大部分市场份额由国际EDA巨头占据。基于EDA行业巨头的技术优势和生态壁垒,在全球范围内EDA公司存在两种不同的发展特点和突围路径:一种是优先重点突破关键环节核心EDA工具,在其多个核心优势产品得到国际*客户验证并形成国际*地位后,针对特定设计应用领域推出具有国际市场竞争力的关键流程解决方案;另一种是优先重点突破部分设计应用形成全流程解决方案,然后逐步提升全流程解决方案中各关键环节核心EDA工具的国际市场竞争力。

其中,概伦电子是国内EDA企业中优先突破关键环节核心工具的典型代表。概伦电子成立于2010年,自成立之初,公司创始团队便认识到全球集成电路先进工艺的演进和中国集成电路的快速发展,需要集成电路设计方法学和EDA流程创新的支撑,同时明确以“提升集成电路设计和制造竞争力的良率导向设计(DFY)”理念为指导,进行前瞻性的技术研发和产品布局。

近年来,随着先进工艺节点向7nm及以下演进,设计和制造的复杂度及风险程度大幅提升,能否保证芯片具有较高的性能和良率成为集成电路企业关注的焦点,DFY的前瞻性得以充分验证,并经过多年积累进一步演进成为新的“设计-工艺协同优化(DTCO)”方法学。

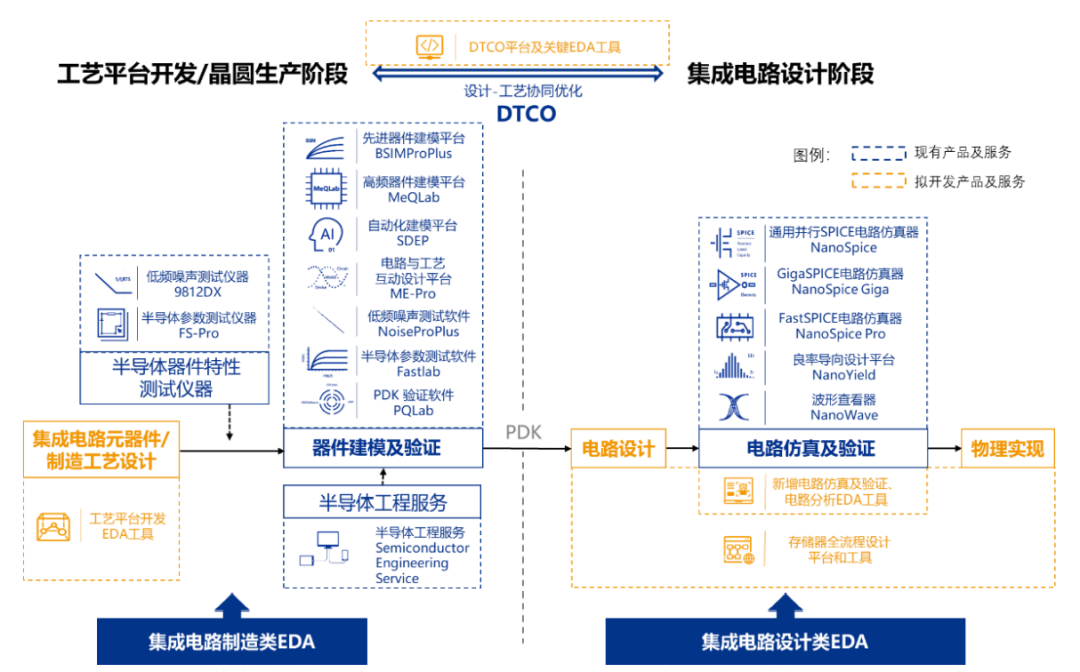

据招股书介绍,概伦电子围绕DTCO方法学,聚焦于EDA流程创新,择其关键环节进行逐个突破,在器件建模和电路仿真验证两大集成电路制造和设计的关键环节进行重点突破,先后自主研发了具有国际市场竞争力的器件建模及验证EDA工具和电路仿真及验证EDA工具,可有效支撑7nm/5nm/3nm等先进工艺节点下的大规模复杂集成电路的设计和制造,帮助晶圆厂在工艺开发阶段评估优化工艺平台的可靠性和良率等特性,建立精确的器件模型、PDK和标准单元库,并通过快速精准的电路仿真帮助集成电路设计企业有效预测芯片的性能和良率,优化电路设计。

概伦电子主要产品及服务布局

(图源:概伦电子招股书)

在制造类EDA工具方面,概伦电子的器件建模及验证EDA工具已经取得较高市场地位,被全球大部分*的晶圆厂所采用和验证,主要客户包括台积电、三星电子、联电、格芯、中芯国际等,在其相关标准制造流程中占据重要地位。使用该EDA工具生成的器件模型通过国际*的晶圆厂提供给其全球范围内的集成电路设计方客户使用,其全面性、精度和质量已得到业界的长期验证和广泛认可。

同时,电路仿真和验证EDA工具作为集成电路设计领域的核心关键工具,也已被国际*的半导体厂商大规模采用,包括三星电子、SK海力士、美光科技、长鑫存储等,赋能国内外*存储器厂商持续进行先进存储器芯片的开发。

可见,概伦电子在集成电路设计和制造两个环节中起到纽带和桥梁的作用,推动集成电路设计和制造的深度联动。十余年来,概伦电子一直坚持前瞻性的战略定位和布局,以市场竞争力为导向,持续进行技术开拓创新和产品研发升级,已完成从技术到产品的成功转化,在器件建模和电路仿真两个领域的技术上已率先突破,产品进入多家国际*的集成电路设计及制造企业,已成长为全球知名的EDA企业,其创新的EDA方法学、专业的产品和服务价值得到了行业的高度认可。

目前概伦电子主要产品及服务包括制造类EDA工具、设计类EDA工具、半导体器件特性测试仪器和半导体工程服务等。

半导体器件特性测试是对集成电路器件在不同工作状态和工作环境下的电流、电压、电容、电阻、低频噪声、可靠性等特性进行测量、数据采集和分析,以评估其是否达到设计指标。概伦电子的半导体器件特性测试仪器能够支持多种类型的半导体器件,具备精度高、测量速度快和可多任务并行处理等特点,能够满足晶圆厂和集成电路设计企业对测试数据多维度和高精度的要求。目前已获得全球*集成电路制造与设计厂商、知名大学及专业研究机构等广泛采用。

同时,半导体器件特性测试仪器采集的数据也是器件建模及验证EDA工具所需的数据来源,两者具有较强的协同效应。通过EDA工具与半导体器件特性测试仪器的联动,打造以数据为驱动的EDA解决方案,紧密结合并形成业务链条,不断拓展产品的覆盖面。

半导体工程服务主要是利用自有的EDA工具和测试设备,基于自身在建模建库领域多年积累的经验和能力,为客户提供器件建模和半导体器件特性测试服务。该服务与其他各类产品相互配合,可组成更为完善、附加值更高的解决方案,亦可促进客户对其他产品更为高效的使用,从而进一步增加客户粘性,是概伦电子与国际*集成电路企业互动的重要窗口。

此外,概伦电子还可为初建的晶圆厂提供知识体系培训、建模流程搭建、测试环境设置等服务,协助客户完成全套初版器件模型和PDK开发,帮助客户快速通过初期建设阶段,进而有可能为公司产品带来新的订单机会。概伦电子半导体工程服务具备较强的市场认可度,客户包括台积电、三星电子、联电、中芯国际等全球前五大晶圆厂中的四家,并覆盖了多家国内外知名的集成电路企业。

概伦电子产品在全球头部客户多年的量产应用,一方面为公司带来了持续稳定的现金流、稳固的市场地位和扎实的客户基础;另一方面由于头部客户对技术的*性、产品性能和质量要求严苛,其对公司产品的验证和反馈能够促进公司技术迭代以保持技术先进性,并为新技术和新产品的落地提供窗口。

综合来看,概伦电子在具备高价值的落地场景和应用需求的前提下,用相对较短的时间、较小的人员规模和投入,打造全新的设计方法学和流程,逐渐形成具有技术竞争力的EDA工具和工程服务,并在国际主流市场获得产品验证机会,在多环节和维度上实现了对国际EDA巨头全流程垄断的突破。

概伦电子的突围之“匙”

之所以概伦电子能够在相对较短的时间内,能在EDA这个高度垄断且技术壁垒极高的市场占据一席之地,在笔者看来主要有两方面的原因。

一方面是概伦电子在核心技术上的坚持创新和持续的研发投入力度。自成立以来,概伦电子便一直专注于EDA工具的研发,长期注重研发投入,重视人才引进与培养。

概伦电子高度重视人才培养,通过多种渠道开展高素质人才引进。2020 年 9 月,与山东大学共同主办“山东大学-概伦电子集成电路研究生EDA创新班”,为EDA人才的实习实训、就业培养、创新创业等多方面提供支持,实现系统化的产学研深度合作;此外还通过提供较有竞争力的薪酬水平和激励机制,对表现优异的员工进行股权激励。

为巩固自身行业地位,持续推动先进工艺节点的演进,概伦电子将持续加大对于EDA领域的研发投入,此次登陆资本市场拟公开发行募集资金12.10亿元,将用于投资建模及仿真系统升级建设项目、设计工艺协同优化和存储EDA流程解决方案建设项目、研发中心建设项目、战略投资与并购整合项目以及补充营运资金。

募集资金投资具体项目与公司主要业务、

核心技术之间的关系

(图源:概伦电子招股书)

其中,投资建模及仿真系统升级建设项目是在公司已有技术和产品的基础上升级迭代,以持续保持公司在器件建模和电路仿真领域的*优势,进一步提高国际竞争力。

可见,概伦电子将主要围绕工艺与设计协同优化进行技术和产品的战略布局,持续对核心技术进行研发、演进和拓展,在已建立的具备国际市场竞争力的关键工具和DTCO方法学和流程创新探索成果的基础上,进一步对更多的关键工具和流程进行创新。

另一方面,概伦电子在自主研发的同时,也在借鉴行业巨头的发展经验,对行业内优质资产实施并购。

EDA行业是技术高度密集的行业,具有研发难度大,对复合型人才需求高,市场准入门槛高且验证周期长等特点,同时集成电路设计与制造的链条环节较多且对技术的要求差异较大。因此,单一企业往往难以在短时间内研发出具有市场竞争力的EDA关键工具,业内公司一般会采取以内生增长与外延并购相结合的方式来实现对EDA全流程的覆盖以及企业长期发展与业务成长。

以行业*企业新思科技、铿腾电子、西门子EDA为例,其自设立以来均经历数十次甚至近百次并购并不断整合以发挥协同效应,才逐渐取得目前市场地位。

在中国企业与国际大厂之间体量差距较大的情况下,利用资本运作进行商业并购,是一个非常高效且常用的扩张手段。在自主研发之外,概伦电子也将通过国内外并购等方式展开外延式发展,加快自身技术升级,不断丰富核心技术,扩大公司覆盖面。

2019年12月底,概伦电子完成了对博达微的收购整合,2021年6月又完成了对韩国EDA公司Entasys 100%股权的收购,相关收购的完成充分发挥了产业协同效应,进一步完善产品和服务范围,扩大市场占有率,也为概伦电子后续进行并购提供了范本。

未来,概伦电子或将通过战略投资、兼并收购等方式整合行业优质标的,融合国内外专业技术和人才资源,加速产业布局、延伸产业链,促进产业资源的有效协同,打造完整的行业生态圈。

写在最后

EDA行业作为集成电路行业的重要支撑,处在集成电路行业的最前端。随着集成电路行业的技术迭代,对EDA工具的重视程度与日俱增,依赖性也随之增强。同时,众多新兴应用场景的不断出现和系统复杂性的提升也对EDA工具产生了新的需求。

回顾中国EDA发展历程,国内EDA行业起步较早,1986年即开始研发我国自有EDA系统(即熊猫系统),但由于行业生态环境的发展和支撑相对滞后,技术研发优化和产品验证迭代相对缓慢,目前整体行业技术水平与国际EDA巨头存在很大差距,自给率较低。

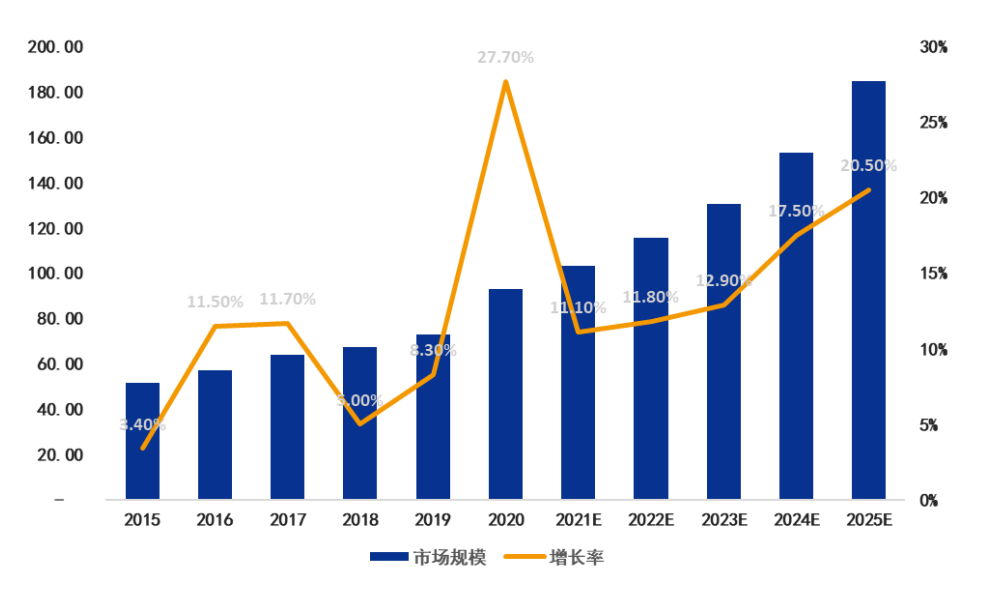

根据中国半导体行业协会的数据,2020年中国EDA市场规模约93.1亿元, 同比增长27.7%,占全球市场份额的9.4%。

2015-2025 年中国 EDA 行业市场规模

数据来源:中国半导体行业协会;

图源:概伦电子招股书

中国作为全球规模*、增速最快的集成电路市场,国产EDA有着巨大的发展空间和市场潜力。近年来,随着国家和市场对国产EDA行业的重视程度不断增加,上下游协同显著增强,国内EDA企业在产业政策、产业环境、投资支持、行业需求、人才回流等各方面利好影响下逐渐兴起。

同时受国际贸易摩擦影响,业界对我国EDA行业发展的急迫性和必要性的认知程度显著提高。国内集成电路企业出于安全性和可持续性等因素考虑开始接受或加大采购具有国际市场竞争力的国产EDA工具,这也为国内EDA企业的良性发展提供了更多机会。

在当前行业发展背景和趋势下,概伦电子的快速发展以及成功登陆科创板给国产EDA注入了一剂强心剂。在广阔的市场需求推动下,概伦电子未来将持续扩充与完善研发团队,优化资源配置,围绕工艺与设计协同优化进行技术和产品的战略布局,致力于以目前拥有的核心EDA技术为基础,提供专业高效的EDA流程和工具支撑,提高集成电路行业的整体技术水平和市场价值。

当然,国产EDA的崛起也离不开产业链各方的共同努力,既需要EDA企业努力研发,又需要国内的下游客户能够给国内企业提供一定的试错机会和生存空间,助力本土产业持续改进升级。

面对当前EDA行业难得的发展机遇,“EDA*股”概伦电子率先发起了冲锋。