过去十年,网络互助已经发挥了其在特定时代下的价值。网络互助退出历史舞台,不是哪一家公司的问题,而是行业发展的必然。

“十年生死两茫茫。”苏轼用来悼念亡妻的词,现在用来形容网络互助行业,也很贴切。

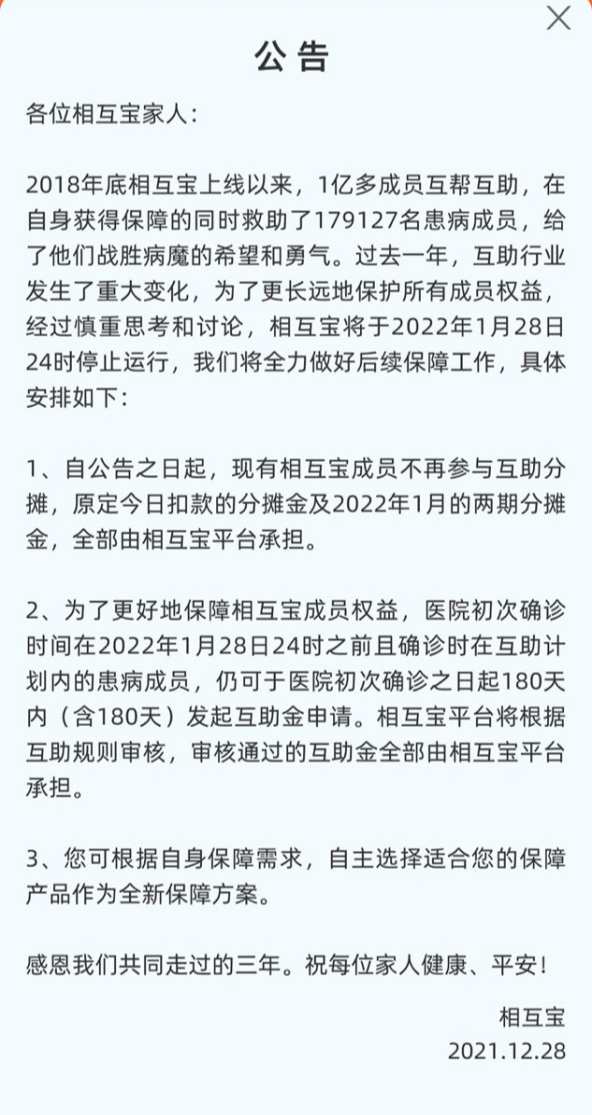

12月28日,相互宝发布了关停运行公告。到2022年1月28日24时,中国的主流网络互助平台将全部关停,在中国发展了十年的网络互助,即将谢幕。

过去十年,网络互助已经发挥了其在特定时代下的价值。随着我国保险行业不断发展,产品的完善、监管的趋严、人们保险意识的提高等趋势,以及信息不对称、道德风险等问题始终无法解决,网络互助退出历史舞台,不是哪一家公司的问题,而是行业发展的必然。

相较于网络互助平台,更值得关注的是,作为*的网络互助平台,相互宝停止运营,会不会对现在的用户造成影响?已经申请互助金但还没拿到的用户,还能拿到救命钱吗?他们以后再需要帮助,该怎么办?

针对上述问题,相互宝给出了比较有诚意的解决方案。

01 网络互助的兴衰

互联网时代到来之前,互助组织在民间就已经广泛存在,为没有能力或不愿意购买商业保险的人们,提供了一份额外保障。互联网的发展,打破了地域限制,为原先无数个小的互助组织相互连通提供了条件。

2011年,为解决癌症医疗费用而成立的互保公社(后更名“抗癌公社”),开启了网络互助在我国发展的时代,也引起不少关注。之后两年内,有数百家自称网络互助的平台成立。

乐橙云服联合创始人谢平川认为,网络互助形式的出现,有时代价值:“当年互助计划的崛起,帮助了很多互联网人群认知风险与风险管理,但由于个人消费能力有限,大多80、90后选择了参与互助计划作为*份风险管理保障。”

网络互助给人们提供的保险意识启蒙,有数据支持。2019年底,南开大学卫生经济与医疗保障研究中心曾对4.2万名相互宝成员进行调查,发现51.5%的人在加入相互宝后,会考虑再购买保险来增强保障。而在非相互宝用户中,这一比例仅为20%左右。

当然,行业初期的野蛮生长,无可避免地催生了一些乱象,诸如资金池、刚性兑付承诺等问题,引起了监管的注意。2016年至2017年,有关部门对网络互助平台进行了专项整治,网络互助平台数量从顶峰时期的300多家减少到仅剩7家,只有水滴互助、轻松互助等体量相对较大、运营相对规范的平台活了下来。

2018年末,蚂蚁推出相互宝,低门槛,没有资金池,“先保障,后分摊”的模式吸引了大量有保障需求的人,用户增长迅速,让美团、360、百度、新浪等互联网巨头看到了新的流量入口,纷纷入局。巨头的入场推动行业快速迭代,产品不断创新,带来了行业发展的另一个小高潮。

与此同时,为了提升竞争力,巨头们在初期都选择注入补贴,让每一期每个用户的分摊金额低至几毛钱,相当于一年用不到十元钱,获得十几万甚至几十万元的保障。

这种做法现在看来有扰乱市场的嫌疑,同时也为后续发展埋下隐患。当补贴慢慢减少,每一期的分摊金额逐步提升,网络互助是否陷入“死亡螺旋”(即由于信息不对称,更多容易生病的人加入网络互助,推高成本,相对健康的人离开,形成恶性循环)的质疑声开始出现。

另外,监管对于网络互助的态度逐渐明确。谢平川分析,仅今年一年,国家对于互联网保险的经营合规业务,就出台了多项严管规定及措施,比如《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,互联网及保险相关的经营合规,短期内得到了巨大的提升。

迟迟无法被纳入银保监会监管范围内,网络互助本身的合规问题无法解决,已经进入恶性发展轨道,生意模式本身跑不通……种种质疑之下,不少人认为,网络互助的形式本身就是“错”的,被叫停既是监管下的大势所趋,也是行业发展和特定公司发展的必然结果。

然而,一位互助保险资深研究人士对陆玖财经表示,他的观点略有不同。他认为,大多数人都站在平台经营的角度考虑,但很少有人站在用户的角度考虑,现在市面上可以说没有比网络互助“性价比”更高的产品,这种形式一旦消失,有一大批用户都会失去重疾保障。

事实上,这两年,国家也充分考虑到大众在基础医疗保障之外的需求,陆续由地方政府牵头或指导推出“惠民保”,国务院也出台了《国务院办公厅关于健全重特大疾病医疗保险和救助制度的意见》等文件,由政府背书,门槛更低,对网络互助起到很强的替代作用。

正如曾经在网络互助工作的肖克(化名)评论的:“不必遗憾也不用感伤,网络互助已经完成了它阶段性的历史使命,向数亿人推广普及了保障意识,培养了大量的线上保险消费人群,倒逼保险产品创新,推动保险行业线上化进程。”

02 过渡期安排和后续保障

目前,相互宝仍有7500万成员,该如何平稳退出,依然是关乎社会稳定的大事。

从相互宝的公告中可以看到,相互宝为其成员提供了相对完善的过渡期安排和后续保障。

我们一条条来看:

*,相互宝关停前,还需为7500万用户付三次分摊金,全部由平台承担;按照12月第二期分摊金约5.6亿估算,在这一项上,相互宝平台就至少要掏出16亿的成本。

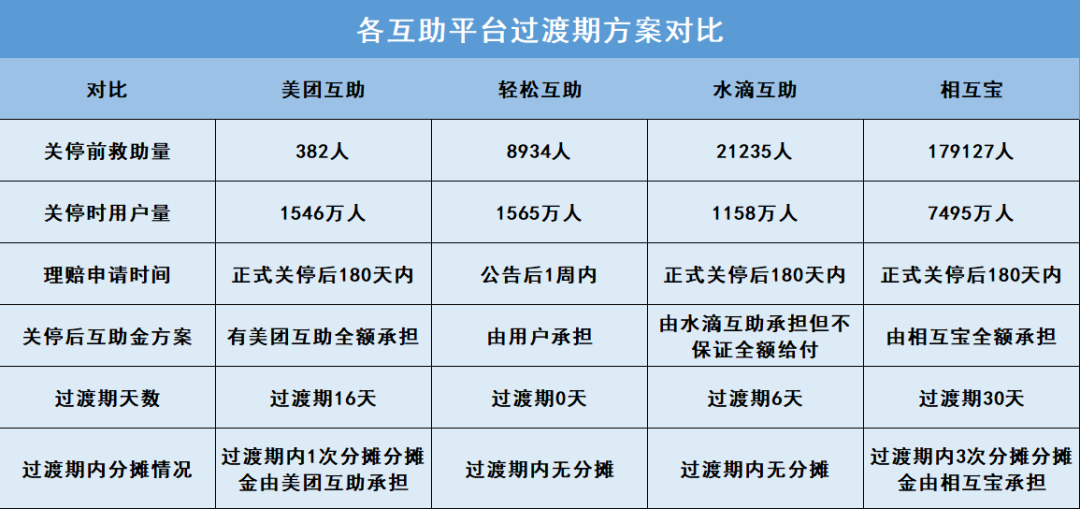

第二,相互宝停止运行后,符合互助规则的重病成员,依然可以在规定期限内申请互助,同样由相互宝平台承担费用。这个窗口期,相互宝留的是180天,已经是行业里最长的申请时间周期,对于要报案的患病成员来说,还是比较充裕的。按照相互宝平均一个月的新增报案量来估算,平台方应该还要承担大概10亿。

第三,对于有延续保障需求的成员,相互宝也提供了自主选择全新保障方案的选项。之前,相互宝的《2020年网络互助行业白皮书》里提到过一组数据,68%的会员完全没有商业保险,72%的会员分布在三线以下城市。另据相互宝数据,相互宝的所有成员中,约6成来自三线及以下区域,来自农村和县城的成员占到了三分之一。

由此可见,相互宝的成员是非常下沉的,当中相当数量的人,相互宝是他们*的重疾保障。相互宝要关停,这部分人的重疾保障就要中断了。因此,提供低门槛的替代选择就非常有必要。从页面信息看,成员要是转相关的保险,不用重新计算等待期,不用重新健康告知,还有3个月的免费期。如果7500万人中能有1000万人转投商业保险,这部分免费期的成本估计也要4亿左右。

根据上述政策粗略估算,相互宝平台方为关停要掏的钱,可能高达30亿元,足见平台妥善处置后续的诚意。