12月24日,有媒体报道称:今年年中,宁德时代(300750.SZ)董事长曾毓群与小鹏汽车(09868.HK)董事长何小鹏在宁德时代总部大楼发生了一场争执,最激烈时,曾毓群甚至还退出会议室,平静了10多分钟。

争吵缘于何小鹏打算引入中航锂电为小鹏汽车新的主力电池供应商。

新浪财经就此事向小鹏汽车方面求证,公司回应表示,“争吵一事,完全是谣言”。

宁德时代一时站上风口浪尖,关于新晋势力挑战,行业格局重塑的声音甚嚣尘上,熙熙攘攘,好不热闹。

想必各位投资者都有自己的判断,市场上有太多的噪音,“吃瓜”带来的愉悦毕竟是短暂的。我们最终还是要回到本质去看待问题,保持一个冷静、客观的态度。

不同于市面上的报道,本篇文章以供需关系的视角来审视锂电池产业格局和未来发展方向。

01 需求高企之因

谈到锂电池,就绕不开新能源车,而新能源车的研究需要通过供需的分析来展开。

在全球双碳背景下,新能源车得到了*的发展机遇。从世界前三大汽车消费国来看:

中国新能源乘用车的渗透率从年初的5%逐步上升到20%,2021年前三季度国内新能源乘用车销量为182.1万辆,同比高增超过200%。

美国2021年前三季度美国新能源车销量达43.5万辆,同比上升104%。但渗透率仅仅4%,距离达成2030年50%的渗透率甚远。

从数据上说明美国新能源产业发展不及预期,但换位思考却可以看出美国新能源市场有着巨大的上升空间。特别是在近期美国政府推出了高额的补贴政策,这使得产业有望迎来快速发展的机遇。

欧洲作为新能源车的领跑者,2021年前三季度欧洲新能源车销量达156万辆,同比上升105%,渗透率在第三季度也达到了20%。

毫无疑问,新能源车景气度仍旧高企。

谈起决定赛道的景气度的因素,简单来讲一是空间,二是时间。

由于去年新冠影响,2020年全球汽车销售7797.12万辆,比2019年的9042.37万辆下降了13.77%。

今年全球重要汽车市场第三季度新注册电动汽车数量大幅上升。与去年同期相比,14个汽车市场的总增幅为123%。

在双碳目标下,未来新能源车逐步替代燃油车是确定性的,并且意味着长期的发展机遇。千万量级如此广袤的市场空间孕育着巨大的机遇。

显而易见,新能源车赛道时间和空间完全具备。

众所周知,在新能源车整个产业链中最核心的环节便是锂电池,其占据新能源车的成本达40%左右。

得益于中国对新能源产业的扶持,锂电池行业的发展从实现国产化的突破到成为全球霸主。完成了从政策扶持到市场竞争的转变,为中国新能源车弯道超越奠定了坚实的基础。

作为新能源车最核心的零部件,锂电池同样迎来业绩高增时刻。

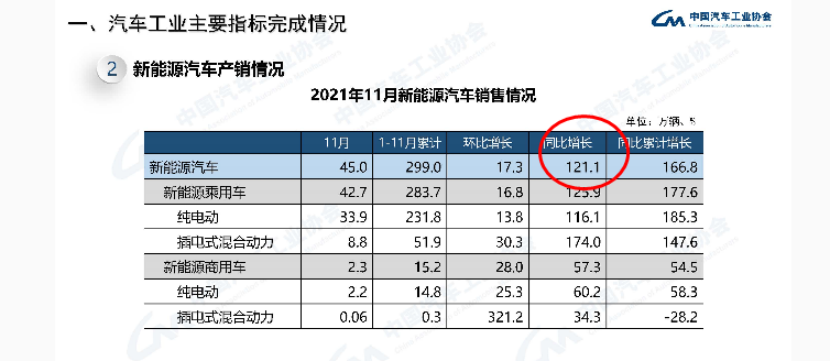

根据近期中国11月动力电池装机量数据显示,我国动力电池装机量达到20.8GWh,同比上升96.2%,环比上升35.1%。宁德时代占据了55%的市场份额,比亚迪紧随其后占据16.6%的份额。

纵观全年,1-11月累计装机量达128.3GWh,同比累计上升153.1%。竞争格局仍旧是一超多强的局面。

制造业有一条规律,那便是在需求高企的背景下,企业往往对未来盈利增长产生预期。此时便会加大资本投入,扩充产能,随着产能的释放,业绩迎来增长。

因此,在业绩增长的同时,多家锂电池厂商顺势而为提出了宏伟的扩产计划。

其中,蜂巢能源在其第二届电池日上宣布,2025年全球产能规划目标提升至600GWh,届时,2021年仅仅2%市占率的蜂巢能源有望占据四分之一的市场空间。

其扩产的幅度之大令人咋舌。要知道国内在2021年1-11月装机量总共才128.3GWh,全球2020年全球总装机量才137GWh。更有意思的是扩产目标超过了宁德时代2025年产能规划。

巨幅产能扩张的背后显示着企业对未来发展的信心,这种信心来源来自于广袤的市场空间。

有行业机构预测,到2025年,全球交通领域的电动化及电力领域储能对锂电池的总需求量将达到1.8TWh。

可是,不单单是蜂巢能源,中航锂电2025年规划产能也将超过500GWh,算上宁德时代原本的500GWh以上的产能规划,亿纬锂能200GWh以上的产能规划。

仅仅这4家锂电池厂商的产能规划在2025年已经超过了1.8TWh,还不包括其他电池厂商的扩产以及未来上马的项目。

如此看来,锂电池供过于求已是必然,更为糟糕的是对未来的需求过于乐观。

02 过于乐观的渗透率

国务院办公厅去年发布《新能源汽车产业发展规划(2021—2035年)》,提出到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。

实际上,自2021上半年开始,中国新能源汽车就保持高歌猛进的态势。新能源车渗透率高于预期,全年的渗透率达到12.7%,新能源乘用车的渗透率更是从年初的5%逐步上升到11月份的19.5%。

在新能源车渗透率持续飙升的情况下,从整车厂商到供应商对于未来渗透率预期同样水涨船高。

2025年新能源车渗透率的预期从20%上涨到35%,更有甚者,喊出了50%的口号。仿佛回到了“人有多大胆,地有多大产”的时代。

乐观预期表现在数字上,通过研究数字形成背后的原因则为我们找到了答案。

事实上,20%高渗透率的由来一方面是因为11月份新能源车的销量在大幅增长,汽车销售总量却在下滑,叠加去年受疫情影响本身出货量较低。此长彼消,这便造成了渗透率急速增长的现象。

另一方面,新能源车已经将增长空间提前预支,在一二线城市的渗透率逐步提升后将迎来放缓阶段,而三四线城市势必是难啃的骨头。

基建因素、用车需求、价值观等因素势必使得新能源车推进受阻。

更为关键的是新能源车目前在安全、续航等方面的劣势对进一步提升渗透率势必造成影响,而解决这些问题的时间恰恰是在未来五年里。

所以说,目前市场上对2025年新能源的渗透率预期过于乐观。那么,在需求无法达成的情况下,产能却远超需求,这样的结果可想而知。

制造业还有一条规律,过多的产能投入使得产品供过于求,价格竞争激烈,利润下滑。

此时,企业会产生未来利润下滑的预期,便开始缩减资本开支,产业进入衰退期。有的行业可能在一两年内迎来需求的复苏,而有的行业可能历经数十年。

决定时间长短的因素取决于行业所处生命周期、宏观环境、政策等诸多方面影响。下一次需求恢复增长的时间决定了周期性的长短。

如此看来,未来锂电池价格战不可避免,对阵的双方显而易见,分别是当下的王——宁德时代和他的朋友,挑战者和他的支持者。

03 王、挑战者和扶持者

商战的激烈程度丝毫不亚于战争,影响胜负的因素,天时地利人和缺一不可。

通过数据我们可以清楚看到多数二三梯队的电池厂商提出了激进的产能扩张计划,唯恐落人之后,冀此役于一望——重塑行业格局。

此举,风险固存,却也不乏成功之先例,众多企业曾经正是通过野蛮式扩产成为行业中的佼佼者。

可是,时机的选择是关键因素。

乱世出英雄,产业格局未形成之前,通过资本跑马圈地,突围而出,占山为王,而后凭借先行者优势巩固市场,整合资源,构建壁垒,形成护城河。

宁德时代的成功有企业本身的因素,但更多的是时代赋予的,赶上了新能源热潮。

而如今非群雄并起之时代,产业格局已然形成,所以说挑战者不占天时。

二来,现在锂电池格局是一超多强,对于产业链的整合根深蒂固,是为不占地利。

宁德时代对产业链的整合可以说是航母级别的,竞争对手顶多算个驱逐舰,相去甚远。

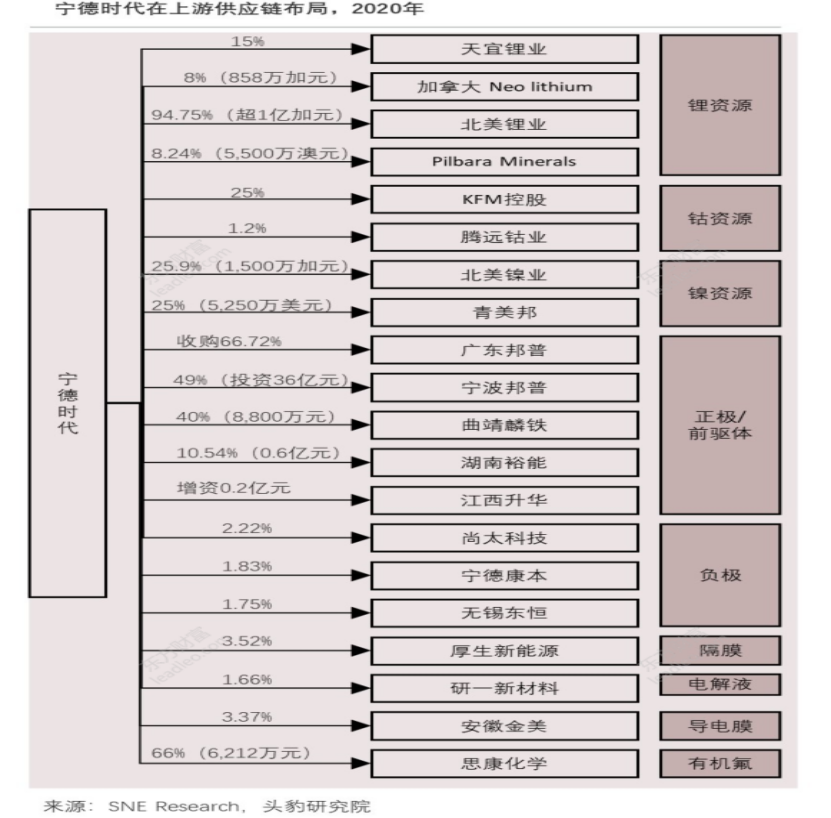

众所周知,锂电池最核心的环节是上游原材料,企业通过对上游原材料的布局,获取成本优势。可以说对资源的掌握程度大小决定了成败。

宁德时代在上游资源具备优势,并且仍在加固。近期,在千禧锂业收购中折戟后,马不停蹄转战阿根廷富锂盐滩。

在中游同样布局深入,尤其体现在锂电池最核心的零部件正极/前驱体上。

除了持股众多正极/前驱体企业外,还与三元前驱体龙头的中伟股份、格林美,磷酸铁锂龙头德方纳米、龙蟠科技等企业建立起了战略合作。

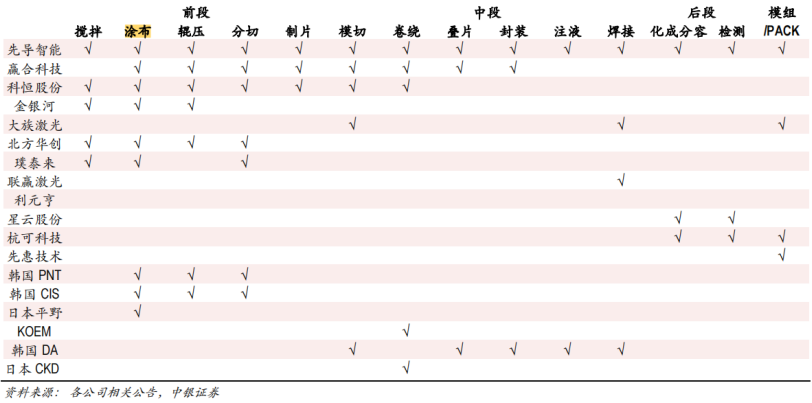

比如,在宁德时代的朋友圈中,有一位叫先导智能。二者合作的关系可以追溯到十年之前。

之后的岁月里,先导智能逐步覆盖了锂电装配设备全产业链,宁德时代则占据了国内锂电池的半壁江山。

2021年先导智能定增募集资金25亿元,而参与对象正是宁德时代,参股后宁德时代位列十大股东第三名。

同一时间,先导智能中标宁德时代及其控股子公司约45.47亿元人民币锂电设备订单。

并且在未来三年内,宁德时代按不低于电芯段核心设备(包括涂布、卷绕、化成等)新投资额 50%的额度给予先导优先权。二者通过强强联手,巩固行业地位,加固护城河。

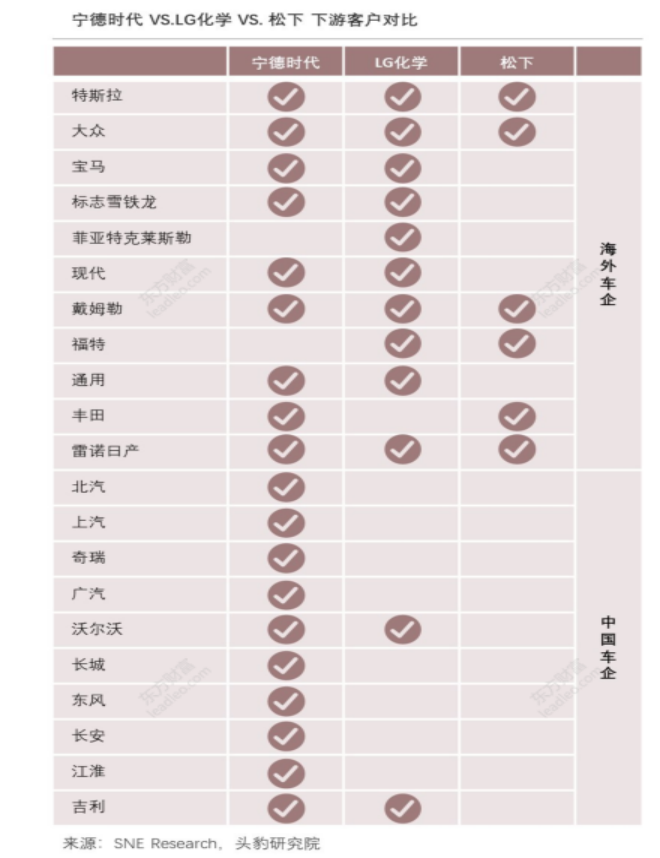

如果说下游车企给予其他锂电池企业支持挑战宁德时代的话。毫无疑问,宁德时代的朋友更多,客户数量及客户类型覆盖更广。若爆发价格战,宁德时代战力更胜一筹。

三来,勇猛虽有,撼动王位之志可嘉,然而韬略稍逊,此为不占人和。不占天时、地利的情况下却仍旧选择通过产能扩张价格战来正面决战。

即便各自绑定下游汽车厂商支持,最终结局看似仍旧是鱿鱼游戏。在巨大的利益前,身旁的人纷纷倒下,最终胜利者只有一个。而未来的产业链话语权必将重塑,汽车厂商有望重夺。

商人,合法追逐利润是再正常不过的。

现在的王、挑战者、扶持者的决策没有对错,即便外界看来似乎有些非理,发动价格战后伤敌五百,自损一千。

可事实是,在此过程中挑战者即便失败亦有收获,扶持者会是既得利益*者,在产业的发展过程中,以上的角色的出现是必然发生的。

04 尾声

新能源车未来逐步提升渗透率的发展方向是确定的。

可是,纵观企业史我们可以发现,很多企业倒在了黎明之前,寻本溯源,不难看出,激进的产能扩张正是原罪之一。

产业的发展从来不是一帆风顺的,更多的是在波折中前行。

在某时某刻,激进扩张的确会成为突出重围的方法,但同样也导致了轰然倒地的局面。对时机的掌握,对风险收益的考量,对行业发展的认知缺一不可。

选择蓝海赛道是否会是个更好的选择?当然,这需要在理想和现实之间作出抉择。

是选择在一片苍茫大雾中独自前行,身边没有同行者。还是选择看上去确定性强的赛道拥挤过河?