甲骨文即将完成它史上的*一笔收购。

12月20日,甲骨文(Oracle,ORCL.US)宣布以每股95美元现金,总价约合283亿美元(约合1803亿人民币)的价格收购电子健康档案(EHR,俗称电子病历)公司Cerner(CERN.US)。

这笔交易预计将在2022年完成,通过将大量的健康数据引入其云服务,Cerner可以帮助甲骨文提升其在医疗保健领域的影响力。

这家以电子病历为主业的公司,为何能吸引甲骨文的关注?本次针对Cerner的收购,又能否引领甲骨文将重回*?

Cerner:始于缘分

Cerner的成功,始于缘分。

1972年,美国小镇青年Neal Patterson硕士毕业,成为了一家会计师事务所的程序员。为了今后的事业发展,他与两位同事Cliff Illig和Paul Gorup相约进行注册会计师考试,共同备考。

虽然三人考试结果并不理想(只有Group通过了考试),但他们彼此间却建立了深厚友谊,并最终相约创业。

1979年,三人创办了一家名为PGI & Associates的电脑软件公司。彼时三人尚无明确的目标,只是想开一家承接软件制作的公司。

而这家公司创立后接到的*份工作,便是为当地病理医生协会编写一份电脑程序。

在程序的制作过程中,三位创业者发现了医疗领域对软件及自动化的潜在需求,便顺着这条路一直走了下去。

1984年,PGI & Associates推出了面向病理医生的电脑程序PATHnet,拿到了300万美元的早期风投,在此后将公司改名为Cerner,并迅速发展。

到1986年时,Cerner的年销售额已经达到1700万美元,并于同年IPO上市。此后Cerner的客户群稳步增长,尤其在2009年后,随着美国《卫生信息技术促进经济和临床健康法案》和《患者保护与平价医疗法案》的先后签署,电子健康档案成为医院的必需品,Cerner也获得了前所未有的增长。

2014年,Cerner以13亿美元收购西门子的医疗信息技术部门。2015年,美国国防部与Cerner、Leidos以及埃森哲联合体签下了有史以来规模*、最受瞩目的电子病历系统合约,标的额高达90亿美元。

至此,Cerner在美国电子病历市场地位逐渐稳固,并在此后几年逐渐超越另一电子病历公司Epic,于2019年成为该行业的美国*巨头。

而依靠着电子病历的优势,Cerner构建了一整套健康网络架构,为医疗供应商、雇主、患者、健康计划供应商以及政府机构提供各类解决方案,主要涉及人口健康管理、临床解决方案、连续护理、药店管理、实验室、开放和互操作性、收入周期管理以及其他服务和技术,在医疗领域积累了大量经验。

不过这样一家公司虽好,但毕竟是医疗方向的公司,领域较为细分。甲骨文为何要跨界收购,进军医疗呢?

甲骨文:一步慢,步步慢

2013年,甲骨文超过IBM,成为仅次于微软的全球第二大软件公司。当时的甲骨文意气风发,却没意识到自己正在错过云计算的风口。

彼时,面对依靠云计算异军突起的亚马逊,甲骨文创始人拉里·埃里森(Larry Ellison)嗤之以鼻。他认为亚马逊只是一个提供“玩具”的公司,“他们已经不管那叫做网络(电脑),他们现在叫它云计算”。

然而如今看来,对云计算的轻视显然是个错误的判断。甲骨文在转型上云的道路上仅仅蹉跎了两三年,市场份额便已然被亚马逊超越,就连公司在银行的核心业务地带也开始遭到这位后起之秀的蚕食。

当甲骨文终于反应过来,开始全力加码云计算领域时,该产业内的竞争已然白热化。该公司不得不依靠并购,加速云计算发展。

2016年,甲骨文以93亿美元的价格收购云应用公司NetSuite;2017年,其以11.9亿美元收购基于云计算的建筑软件供应商Aconex;2019年,其又连续收购了基于云计算、人工智能驱动的网络安全解决方案 Zenedge、基于云计算的财务援助解决方案 Vocado、语境智能平台 Grapeshot、企业员工培训和入职培训云平台Iridize等,以此扩展公司的云服务范围。

在大量收购的支撑下,甲骨文的云服务营业额也逐渐提升。

甲骨文财报显示,其2021 财年(2020年6月至2021年5月)的总收入同比增长4%,达到405亿美元。一种云服务和许可支持收入增长5%,达到287亿美元。云许可和内部许可收入增长 5%,达到54亿美元。该公司的云上业务收入,已经超过总收入的80%。

然而这样的规模和增长速度,在同业对比中却不算优秀。早在2020年,亚马逊营业收入便已达到3860.64亿美元,同比增长38%。其中,亚马逊云服务(AWS)营收为453.7亿美元,同比增长30%。

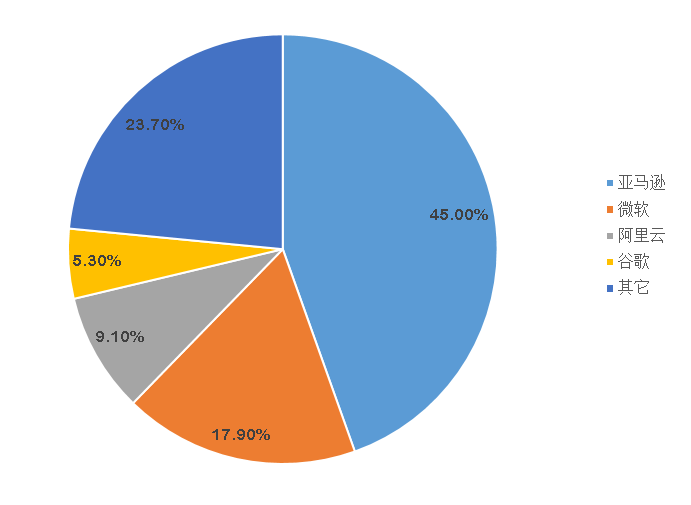

而在外部统计的实际市场占有方面,甲骨文更不占优势。在全球云计算的市场占有率方面,甲骨文因为份额较小,只能被归入“其它供应商”中,缺乏与亚马逊、阿里云、谷歌、微软等巨头同台竞技的能力。

2019年全球云计算市场份额

想要实现超越,甲骨文必须另辟蹊径。

Cerner所对应的医疗信息化,便是一条捷径。

医疗信息化机遇

近年来,医疗信息化正迎来更大的发展空间。云服务巨头们,正围绕这一领域展开争夺战。

2018年初,亚马逊便宣布与摩根大通以及伯克希尔哈撒韦合作,成立针对医疗保健的合资企业。此后,亚马逊还以近10亿美元收购了在线药房PillPack。在此基础上,亚马逊于当年末上线云医生助理,进军医疗云服务领域。

2020年,在医疗领域进行过多年投资和服务的微软也正式上线了医疗云平台,这是微软正式推出的*个专门针对特定行业的云计算解决方案。今年4月,微软还收购了Nuance Communications,以此加码医疗AI领域。

相比之下,甲骨文在医疗领域的经验也不算少。早在2007年,甲骨文便将生命科学与医疗行业列为五个重点支持的行业之一。2011年,甲骨文推出医疗保险交易解决方案,进一步增强在医疗行业的领导地位。

在2017年,甲骨文便开始提供区域医疗大数据云服务方案,探索“云上医院”的实现可能性。2018年,甲骨文还收购了健康科技创业公司 goBalto,以此扩大其健康科学业务部门。

如今甲骨文收购Cerner,能够加强该公司在医疗领域的地位。甲骨文的云服务能力,也可以帮助Cerner充分降低成本,增强数据的储存和应用水平,从而在电子病历领域获得更强的优势。

在电子病历基础之上,医疗信息化领域还拥有不小的机会。疫情以来,远程诊疗、电子慢病管理正成为医疗界重点关注的方向。而随着投资的增多与产业硬件配套的逐渐完善,各类远程手术、AI问诊均有可能得到更广泛的应用,医疗云服务的想象空间还有望进一步扩大。

依靠着Cerner的强大实力,以及该公司在医疗领域的长年积累,甲骨文有望将医疗信息化领域作为核心发力点,获得在云服务领域弯道超车的机会。

在医疗信息化领域,巨头们的竞争将持续进行。

而卫宁健康、创业慧康等在医疗信息化领域深耕多年的国内中小企业们同样蓄势待发,等待着掀翻这些巨头,恰似当年亚马逊掀翻甲骨文。