2021年是医美行业回归冷静与理性的一年,也是行业面临由粗放式发展向精细化发展转型阵痛的一年。

2013年,新氧等垂直互联网医美平台携带着医美这一概念以闯入者的姿态进入了大众视野。历经互联网文化的冲击与医美行业教育,大众对于医美的接受程度大幅提高。新氧数据颜究院和*财经周刊的联合调查中显示,已有超八成大众人群对医美接受度较高,完全不能接受医美的受访者为0。

医美市场规模随之逐年攀升。

但行业发展前景愈好,市场空间愈大,愈是人人都想分食这块蛋糕。各家角逐之下,行业陷入野蛮生长的困局。产业发展的纰漏,为消费者和行业带来了损害和反噬。医美市场规模同比增幅连年下降。在今年五月《打击非法医疗美容服务专项整治工作方案》的发布下,行业迎来政策的强监管。

监管政策的落地,让人们开始怀疑这一市场的价值是否面临蒸发?答案自然是否定的。

一方面政策的强监管为医美行业的粗放式发展敲响了警钟。另一方面,则为医美行业的可持续发展提供了坚实基础。医美行业正由野蛮生长的时代向精细化发展的时代过渡。而政策对医美市场的重塑与清洗,正引导行业回归理性。

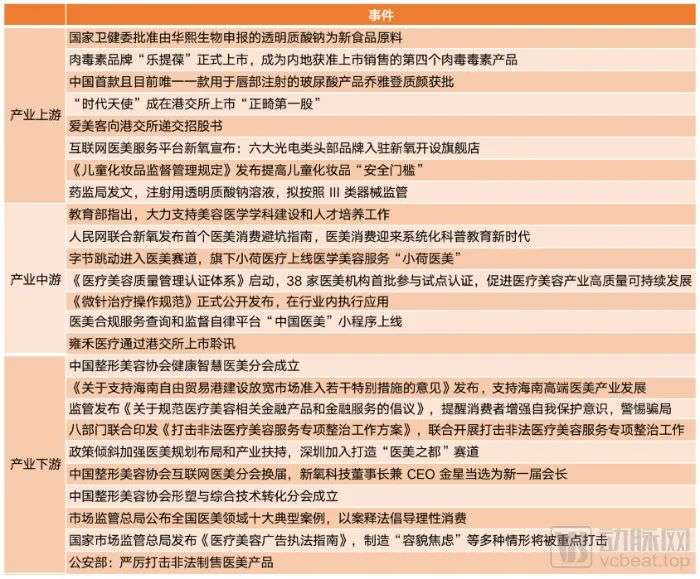

2021医美行业大事记

这无疑是医美市场升级的重要一步。

据相关数据显示,今年医美市场重回20%增长通道,恢复高速增长。预计2021年中国医美产业规模达到1846亿,同比增长21.6%,成为近三年来同比增速最快的一年。

2015-2024年中国医美市场规模

数据来源:新氧数据颜究院、Frost&Sullivan

如同任何一个新兴产业的发展历程一样,医美行业的加速发展促使行业进入调整、转型的临界点,整个行业面临技术革新、品牌建设、信息透明、供应链重构等诸多挑战。尽管行业需要度过转型的阵痛期,但它们却在推动着整个医美产业向新的方向迈进。

行业参与者们目前所面临的最核心的问题在于,身处产业转型关键期,应以如何姿态面临"变局",进一步构筑自身的可持续发展力?这一问题仍需通过耐心观察,从细微变化处入手,摸清市场发展脉络。

男性群体、二级市场构筑新价值曲线

12月14日,新氧数据颜究院发布《2021医美行业白皮书》为行业发展提供了诸多有价值的数据与信息,更揭示出医美市场中的新增长极——男性市场及二线城市。

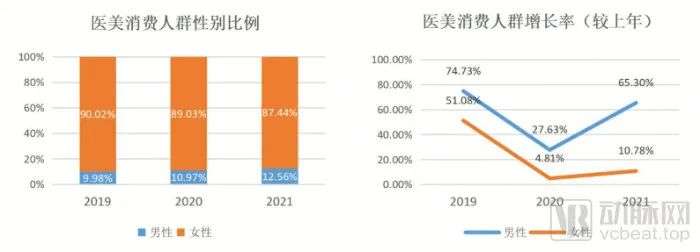

在主观印象中,女性一直以来都被认为是医美消费的*主力,更是商家们竞相争取的消费群体。但今年新氧数据颜究院却通过相关数据统计出了一条极有价值的信息——男性医美用户数量正不断提升,增幅是女性的6倍,且增长速度连续三年超过女性消费者。

2019-2021年医美消费人群性别比例及增速

数据来源:新氧数据颜究院

新氧白皮书显示,2021年,男女消费用户占比分别为12.56%、87.44%,增长率分别为65.30%、10.78%。男性医美消费者同比增长超65%。

在社会意识形态及主流认知等多种因素的作用下,男性群体很难成为人们主观意识中的医美消费者,正是因此男性群体在医美市场中的消费潜力极易被忽视。

新氧白皮书用一系列数据,揭示了男性医美用户数量正不断提升的事实。不可否认,男性这一潜在市场价值已成为有待从业者挖掘的“价值洼地”。

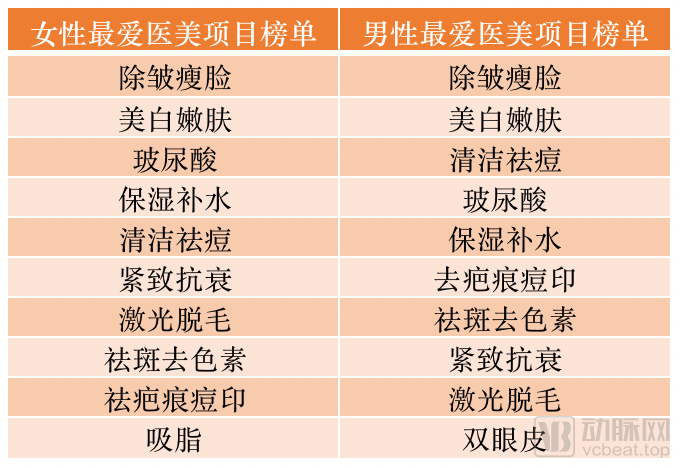

男性与女性喜爱医美项目排名

数据来源:新氧数据颜究院

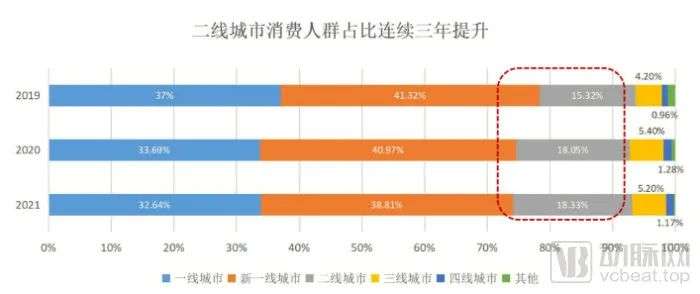

另一方面,白皮书显示“二线城市消费人群连续三年增长”。

城市消费人群占比

数据来源:新氧数据颜究院

一线城市及新一线城市自然是医美消费的主要“担当”,医美消费人群占比70%以上。但当一线及新一线城市机遇渐趋饱和,消费人群占比逐年降低,新的机遇又应从何处把握?

此次新氧所发布的白皮书中另一条数据,*参考价值——2019年-2020年,二线城市消费人群占比分别为15.32%、18.05%、18.33%。

二线城市增速来势汹汹,对比之下,保持增速的一线及新一线城市都仿佛“增速放缓”。

未来,二线城市有望成为医美市场的新增长极,其中所蕴含的机遇不可忽视。

当市场竞争加剧,行业面临重塑和清洗,可以确信的是行业参与者在紧跟政策进行转型升级的同时,找准新价值曲线,抢占市场先机尤为关键。

1995年,亚马逊拥有百万藏书量。极大的供应额为其满足“长尾市场”需求、赢得市场份额,以及打破供给瓶颈争取了更多机会。正是由此,那年亚马逊一举打败了年销售额约20亿美元的巴诺书店。

亚马逊的案例,让我们看到了“长尾市场”的可能性。

医美行业亦是如此,如今的医美市场并不缺乏新生的消费力量,男性群体、二线城市都涌现出了诸多市场机遇。从业者若将视野放远,拥抱“长尾市场”,或将赢得更多发展机会。

“轻医美”风口已至,“四大发明”是关键

从细分场景来看,具备医疗和消费二重属性的“轻医美”(非手术类医美)具备广阔想象空间。

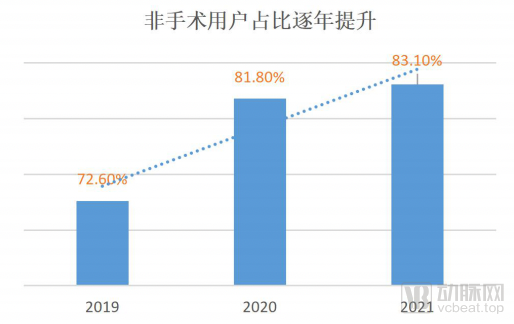

非手术用户占比

数据来源:新氧数据颜究院

新氧白皮书显示,今年手术类消费者占比从2019年的34.2%降至21.3%,非手术类消费者占比从2019年的72.6%上升至83.1%。手术类项目消费者占比逐年降低,而非手术类项目消费则在2020年迎来大爆发,今年其增长势头仍不减,并向纵深化、精细化方向发展。

医美电商平台的崛起,一度被认为是医美行业数字化进程中的关键节点。2015年前后,线上医美平台的兴起为医美消费者提供了透明的行业信息,也降低了医美机构的营销门槛。这一互联网技术在一定程度上让“轻医美”概念走进了大众视野,加之疫情等诸多因素,“轻医美”就此迎来了属于它的风口。

风口之下,光电仪器、肉毒素、玻尿酸,加速医美消费走入大众市场。

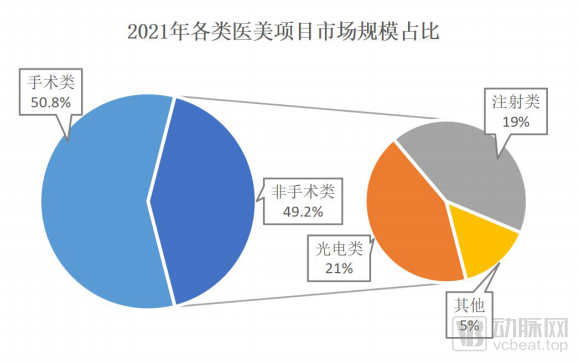

新氧数据颜究院数据显示,以光电仪器操作为主的紧致抗衰项目,成为全年消费金额最多的项目;以肉毒素注射为主的除皱瘦脸消费则成为今年下单人数最多的项目,2021年以肉毒素注射为主的除皱美容消费,占据注射类医美消费52.9%(居*位),是轻医美市场最主要的消费品类之一;玻尿酸类消费,消费规模及下单人数都牢居第三。

2021年各类医美项目市场规模占比

数据来源:新氧数据颜究院

可以说“轻医美”市场乃至现代医美的火热,离不开光电技术、肉毒素、玻尿酸,以及医美电商平台的支撑。这四个关键因素正在一定程度上推动医美行业前进,并对现代医美行业发展产生重要影响。

肉毒素这一发明的意义自然不用多说,“除皱瘦脸”稳居女性及男性*医美项目榜首背后便是肉毒素所做出的贡献。在医美领域,肉毒素就像造纸术,该项发明不仅被全球83个国家批准了20多项适应症,更是凭借其广泛用途扛起了轻医美市场大旗。相关数据显示,2020年中国正规肉毒素市场规模为45亿元,同比增长25%。

医药级玻尿酸终端产品则凭借安全高效、性价比高、恢复时间快等优势,快速占据市场,增量空间广阔。透明质酸制成的填充剂、水光针等产品,正广泛应用于医美领域。根据研究机构 Frost & Sullivan的报告,2020年中国医疗美容类透明质酸终端产品的市场规模达57.7亿元。玻尿酸正成为医美企业备战的“黄金赛道”。

RF射频技术(热玛吉)、等离子皮肤再生技术(离子刀)、极限音波拉皮(超声刀)、激光脱毛等都是光电技术在医美市场中应用场景,随着医美光电项目的火热,这项技术正逐渐成为医美医生的“必备武器”。根据智研咨询的数据,预计2021年中国光电类医美市场规模超过300亿元,同比增长58.0%。对于医美光电设备行业而言,中国企业也拥有诸多突围机会。

医美电商平台之于医美行业,正如鱼之于水。医美电商平台的发展,带动着医美行业的“互联网化”,让医美这一概念渗透率大为提升,也为医美产业打开了全新模式。

以新氧为代表的第三方医美互联网平台,则通过帮助用户筛选医美机构、医生和项目,提供医美需求者交流渠道等方式,提升行业信息透明度、推动相关产品价格回调、使用户需求得到有效对接、对医美知识等进行直观呈现,等等。

随后,医美市场逐渐走向爆发阶段,迎来高速发展。医美电商平台对于推动行业发展、击破传统医美行业痛点、降低获客难度、赋能精细化运营的价值不可否认。

“医美归医”是最终方向

网络技术高带宽、大容量等突破,带来了音视频等一系列传播方式的革新。流媒体、移动互联技术快速升级,内容生产向动态化视觉转向,社会知觉在此趋势下变得尤为感官化,新一轮数字经济风口——医美市场,就此崛起。

这是视觉化媒介时代的微观缩影,也是时代背景下不可逆的洪流。

当政策的号角吹响,行业监管力度加强,医美行业就此迈入新的轨道和阶段,“医美归医”或是市场发展的最终方向。

这是行业由野蛮生长时代向精细化发展时代的过渡,是医美市场的重塑,更是政策对行业理性发展的引导。此时身处变局中的从业者更应回归冷静,把握机遇,顺势而为。

刘易斯·芒福德曾在《技术与文明》谈到,技术只是人类文化中的⼀个元素,所有技术和人类文明的成果,全都来自于人类有意识或无意识的选择和奋斗。

理性的主导始终都走在激进的技术乐观之前。当行业告别粗放式发展,面临转型阵痛,从业者应满怀希望地看到,这正是市场走向上升的关键时期。