口腔问题逐渐年轻化彻底打开了口腔护理市场,在丁香医生2021年的国民健康调研数据显示,口腔问题位列国民健康困扰Top5,口腔护理成为大众最常选用的防护手段和治疗方法,由此越来越受到关注。

加之年轻人对于“白”的追求,已经精致到牙齿,口腔护理在颜值经济的带动下越来越热,电动牙刷、漱口水和洗牙器日渐成为必需品。随着消费逐渐升级,口腔护理成为新风口,一时间新晋品牌呈涌现潮,资本大力助推赛道发展。

近日,口腔护理品牌「白惜」已完成千万元人民币的天使轮融资,由嘉兴沃永领投,宠物生活方式品牌「未卡」创始人Donald首次以个人名义跟投。

但面对鱼龙混杂的口腔护理品牌,消费者很难不为牙齿交“智商税”,这让日渐火热的口腔护理赛道依旧充满变数。

泡沫堆叠起来的口腔快销品牌

她力量、Z世代、以及都市消费者支撑起了巨大的中国口腔护理消费市场,新锐品牌的主要目标人群聚焦年轻人,其中漱口水和口腔喷雾成了口腔护理赛道的明星产品,条状和粒状的漱口水、益生菌口喷、冰激凌牙膏…以精巧好看的包装和千奇百怪的口味收获了年轻人的喜爱。

口腔护理市场越来越炒作新概念,导致各种花样产品层出不穷。

新品牌想要迅速打开口腔护理市场,漱口水和口腔喷雾成了目标,一时间许多快时尚品牌成立,15年小阔科技创立“参半”,19年格芒商贸创立“BOP”,冰泉化妆品科技创立“冰泉”等,且相继获得融资,各个品牌在今年至少都完成了一轮融资。

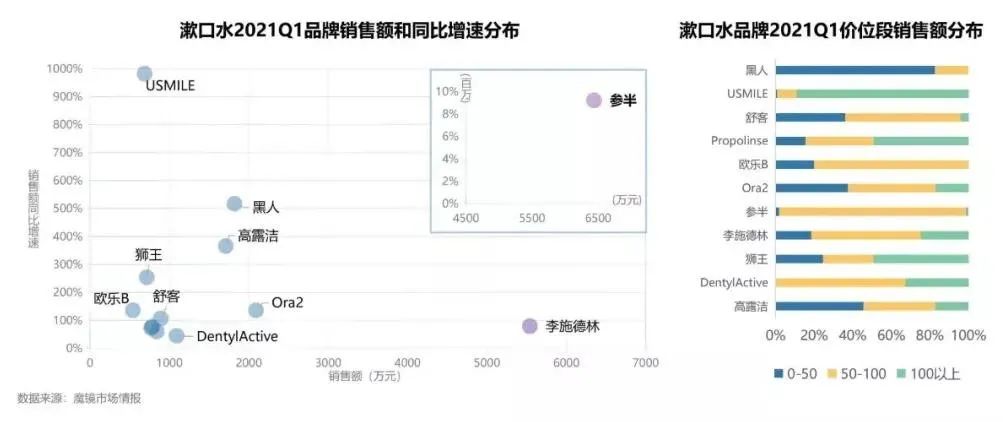

例如,仅2021年,“参半”就完成了四轮融资,Q1增速高达9万(查一下资料)倍,品牌之所以能够如此快速的成长,直播带货、明星推荐和IP款联名都必不可少,李佳琦在直播间介绍参半“可以说是保持“口香齿白”的秘密武器了,不愧是牙膏中的“爱马仕””,让其成为了大众和资本的宠儿。

产品单一化和颜值之风盛行让品牌的技术研发和专利布局都集中于外观,比如冰泉自2020年申请技术专利保护中有5件关于外观,而发明专利仅2件,SPDCare舒倍登拥有的11件专利中也以外观专利为主,参半26件专利中仅两件为发明专利。

moqi创始人兼CEO刘洋也认为,“现在更多的新品牌聚焦于快消化,强调包装、口感等方面的创新,而在专业性却有所欠缺。”独立试管包装和果冻杯包装的漱口水其实只是外观不同,用包装作为噱头,吸引年轻人进行购买,是否可以保护口腔倒成其次,颜值成了重点。

产品创新依托于成分的添加,现如今成分党已无处不在,很明显加入益生菌等有益物质会更加受到年轻人的欢迎。根据CBNData《白皮书》显示,益生菌、小苏打、酵素等成分逐渐融入口腔产品,其中玻尿酸、氨基酸、益生菌等成分均呈现出较高增速。消费群体当中,奢美市场与年轻市场最为青睐这些新成分。

其次就是口感,李施德林作为漱口水界的天花板,之所以在热销榜中并不特别突出,就是因为其辛辣口感劝退了很多初次尝试的消费者。而新锐品牌为了解决了漱口水、口腔清新剂口感不佳等痛点,出现了桃子、青柠等果味,樱花、薄荷等植萃口味,甚至还有莫吉托、可乐等口味。

新锐品牌造就了颜值党、成分党的天堂,评论中不乏“光看包装就爱了”“颜值高而且味道好闻”的评价,BOP还推出了樱桃小丸子联名系列产品,参半漱口水产品也先后推出了蜡笔小新、罗小黑联名款,都颇受年轻人欢迎,但从产品的专业性来看并没有多少革新。

所以,整个市场产品花样百出,本质上是整个口腔护理市场其实泡沫堆叠比较多。

新锐国产品牌大战国外知名品牌

现如今在新消费的浪潮下,年轻人口腹之欲得以满足,奶茶、甜品、火锅等带来的弊端使牙齿的负担变重,为了避免造成更加严重的后果,口腔护理变成了救命稻草,拥有广阔的市场。

2020年我国口腔护理行业市场规模达到71.01亿美元,但人均口腔支出仅136元,而韩国则高达2697、美国达2123元、日本达1562元,发达国家对于口腔健康更为重视,所以口腔护理产品更加专业和齐全。

国外对于口腔问题的重视程度远高于国内,相对于国内刚刚打开口腔健康的风口,国外已近成熟。

据外部的公开数据显示,西欧和美国等发达国家的漱口水品类渗透率达到了30%-40%以上,而中国的渗透率不足3%。在美国市场口腔消费品的消费占比中,非牙膏的消费达到了50%,但中国市场仅为2%。电动牙刷在发达国家的占比人群高达百分之六七十,而中国占比仅5%。

很明显,消费升级给口腔护理赛道带来了机遇,年轻市场偏向购买电动牙刷、漱口水、口喷等产品,追求美白、去黄、口气清新的功效,而奢美及中坚市场则为了解决牙龈萎缩、口腔溃疡等困扰,会选择专业的水牙线,还有下沉市场依旧是牙刷牙膏的主战地。

面对不同的需求,产品多样化尤为重要,国内新锐品牌其实很难快速覆盖用户的需求,绝大部分市场被国外品牌侵蚀,每个品类都有天花板存在,水牙线中有洁碧,电动牙刷有飞利浦,漱口水中有李施耐德,牙膏市场更是被联合利华和宝洁承包,国外品牌渗透率很高。

但国外品牌的价格昂贵,新锐国货品牌凭借价格优势和地理优势打开了国内市场。

阿里2021年上半年口腔护理品类数据显示,水牙线增幅达到了150%,天猫水牙线热销榜单中密浪冲牙器、米家电动冲牙器、拜尔专业冲牙器、素士专业冲牙器与洁碧无限台式冲牙器位居前五位,国产品牌实现了销量和增速“双高”,其中除了洁碧售价高达1098元,其他产品的售价均在400元以下。

除了水牙线,漱口水的增幅也达到了165%,其中usmile同比增长982%,黑人同比增长517%,天猫漱口水回购榜中参半益生菌漱口水,黑人漱口水,爱兰歌娜漱口水,李施德林零度漱口水,舒客专效清新漱口水榜上有名,黑人和舒客漱口水有其品牌为其背书,更容易被大众买账,新锐国产品牌的目标性更强,相比李施德林的辛辣,口感和观感更容易被接受。

虽然新锐国产品牌在总体销量上能够取胜,但确实在技术层面与外国知名品牌存在一定差距,如果想在彻底在口腔护理赛道站稳脚跟,就需要不断开拓年轻市场,同时把握住奢美和中坚市场,最重要的是技术升级和产品创新。

口腔护理赛道会成为下一个风口吗?

自2010年来,我国口腔患者人数逐年增加并已在2019年达到7亿人,占全国总人口的一半,而且逐渐年轻化,5岁儿童患龋率为66%,12岁儿童患龋率为28.9%,然而治疗比例仅为4.1%和11.2%。儿童的口腔健康得不到重视,随着年龄增长,口腔问题日益严重,不得不开始重视口腔护理。

口腔护理赛道火热,资本看好,但这一届年轻人会为轻易买账吗?

电动牙刷是*进入赛道并被大众所接受的产品之一,根据奥维云网(AVC)线上监测数据显示,累计2020年1—10月电动牙刷品类线上零售额达58.3亿元,零售量达3275万台,飞利浦、福派、拜尔等国外品牌占据大部分市场份额,usmile作为国产品牌突出重围,成为了大众最常购买的品牌之一。

但漱口水和口喷就没有这么幸运,“丁香医生推荐的漱口水,真的有用吗?”“为什么我不推荐长期使用漱口水?”在知乎上引起热议,很显然,大众对漱口水的功效和副作用尚不清晰,从国内漱口水3%的渗透率就可以看出,大众对其的接受程度有待提高。

再者,漱口水品牌的复购率仅达50%,长期坚持使用漱口水的人群占比偏低,且在泡沫堆叠的快销时代,消费者很难对新晋品牌产生好感,相反牙膏行业巨头做漱口水很容易打开市场,虽然没有花样百出的包装和口感,但更容易被大众接受。

而水牙线冲牙器品牌洁碧与其他品牌存在技术壁垒,新锐品牌虽然以价格低获得了一定的市场份额,但没有技术创新无法站稳脚跟,想要在高端市场有一定的立足之地,技术突破必定是最重要的。

口腔护理行业固然火热,但不一定会成为风口,不管是漱口水和水牙线都很难打开市场,因为都很难像牙膏一样成为年轻人的“刚需”。新锐品牌还欠缺专业性,一味营销包装和口味虽然能吸引年轻人进行尝试,但是坚持使用的消费者毕竟是少数,想要彻底打开市场技术创新势在必行,让消费者看到实际有用的效果更容易打开市场。

除了牙膏市场相对比较成熟,消费者的信任程度较高,漱口水、口喷、冲牙器渗透率都偏低,再加上国外品牌和传统巨头的冲击,新锐品牌想要打开市场很难。再加上口腔护理品牌没有技术改进和产品创新,很难被年轻人买账。

虽然国民口腔护理的意识一直在提升,但是产品的更新速度却远不及市场扩大的速度,资本虽然不断入驻,但仍没有行业巨头出现,整个市场仍处在发展初期,想要成为下一个风口,只靠花样百出的产品还远远不够。