12月15日,爱奇艺宣布要对会员进行一波小范围涨价。

涨价的范围涉及黄金会员月卡和季卡的单独购买和连续包月,幅度在9%-20%之间,年费会员价格则保持不变,连续包年价格依旧折合18元/月。对于16日价格调整前已经购买连续包月/季/年的用户,爱奇艺还会提供为期一年的原价,在这期间这部分用户的自动续费依旧维持调整前的价格。

爱奇艺这波小范围会员费调整还是比较保守的,对比来看月卡基本是追上了腾讯视频在今年4月涨价后的价格。

国内视频平台的日子最近明显不太好过,爱奇艺在前段时间曝出裁员风波,在行业内人士看来更觉“寒风萧瑟”——行业中规模*的爱奇艺日子都过得这么不宽裕,市场的问题在哪里?行业都在说开源节流,节流之外,开源难在哪里?

1 国内视频平台的会员价格低不低?

国内视频平台会员价格有没有提升空间?如果用理性的市场思维来说答案很明显:被视为流媒体标杆的Netflix在过去几年几乎是每年都要上涨调价,目前其订阅会员价格标准套餐是13.99美元/月(约合89元),而国内的视频会员原价一个月都不到一杯奶茶钱,更不必说在各大电商营销节中还经常打对折销售,折后价格折合每个月恐怕只有个位数,实在低得有些可怜。

在2020年爱奇艺宣布首次调价前,视频会员价格在长达九年内没有任何提升,这原本就不是正常的市场逻辑。究其原因,国内用户对网络视频的付费意愿在早期是严重不足的,彼时互联网环境对版权内容的保护也明显不到位。在这样的早期市场中,爱腾优几个主要平台对会员业务的主要目标是“开拓”,低价高权益竞争市场规模的策略——这种逻辑其实与当下Netflix、Amazon、迪士尼+在印度、东南亚、南美等市场中的策略类似。

但随着国内视频会员的普及率越来越高,国民消费水平、国家经济水平不断增长,低定价就越来越成为视频平台发展壮大后的“难言之隐”——爱奇艺和腾讯视频会员规模都已破亿,过去几年的飞速增长势必难以长久持续,内容成本高企的情况下,收入的增量该去哪里找?

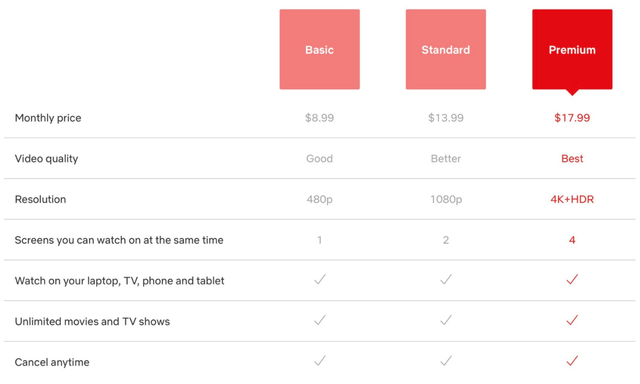

而因为上述早期本土市场因素,国内视频平台也没有像Netflix那样从一开始就有大量权益分级:Netflix三档会员中,8.99美元的基础套餐只支持一台设备、480p标清规格观看;13.99美元的标准档才上升到两台设备和高清视频;最高的套餐支持四台设备、超高清规格,但17.99美元价格折合人民币已近120元一个月;2019年Netflix在马来西亚推出了仅需17马来西亚林吉特(约28.7元人民币)的廉价版订阅服务,但仅支持以480p分辨率在移动端收看;另一家国际流媒体平台hulu此前则将无广告会员和有广告会员分开售卖,分别定价$11.99/月和$5.99/月。

而国内视频平台呢,只要内容资源有高清规格,平台会员就都能用4K/帧绮映画等最高清晰度观看,设备支持数限制也比较宽泛。国内各家平台现有的高级会员基本都是为了覆盖电视渠道,这其中有电视点播媒体牌照方面的因素,而没有像Netflix等平台那样对清晰度和设备数方面进行分级限制。

那是不是国内视频平台也可以大手一挥推出新会员模式,基础会员看标清,标准会员看蓝光,高级会员看4K?这在短期内*是异想天开,这种对现有会员权益进行明确削减的行为,必然会遭遇大量用户的抵制。

比如回过头看“超前点播”这一“历史现象”,其本质上甚至没有削减现有会员权益,是从更新节奏上找增量。免费用户和普通VIP用户的更新节奏虽然没变,可只要有“加更”存在,VIP会员在情感上并不会因为自己还能享受同样更新节奏就毫无波澜。所以为了让客户满意,在今年率先取消超前点播时爱奇艺就表示:“为了给会员提供更好的体验,我们主动取消了超前点播。”

读娱君总结来说,国内视频平台会员业务发展至今的特点是:价格起点低、权益起点高、找增量难。

所以因为市场基础、竞争历史、用户消费水平等等大量因素,国内视频平台其实没有客观条件去和Netflix们在会员收费业务上真正“看齐”。国内视频平台要真正健康发展,目前看还是要从整体较低的会员费率上找增量,“视频平台的会员订阅价格一直偏低,这一现象已影响到了行业的健康发展。”爱奇艺对此次涨价的回应很“直”,但以行业视角来看也确是事实。

2 用户付费反哺优质内容,根本逻辑是不变的

让会员费从历史造就的低价标准中慢慢走出来,在读娱君看来也不仅是为了改善视频平台当下承压的业绩,也是对影视内容生态长久、健康、蓬勃发展的必要条件。一个最简单的逻辑是,好内容需要高投入,而影视内容生产又是一个不确定性因素极大的环节——有成功,有试错,不能说最后一个包子吃饱了,前面的吃的馒头就是浪费。

比如我们看到了《鱿鱼游戏》走红全球,看到《怪奇物语》等成为常青IP,但我们也应该看到Netflix惊人的产量——早在2018年,Netflix在全球首映的原创剧就已经高达345部之多,作为对比,2020年国内播出剧目总量才356部;2021年Netflix在美国将发行70多部电影,数量是迪士尼的一倍……

国内视频平台们当然没有Netflix那么好的爆款成绩,这是事实。但Netflix每年为此付出高达百亿美元的内容成本才是Netflix总有爆款的基础,Netflix之所以能够支撑起如此庞大的支出生产出海量的优质*内容,反过来说也是因为在高定价策略下每个付费用户的支持。

国内视频平台的发展同样如是,比如迷雾剧场、《风起洛阳》、《一年一度喜剧大赛》、《开拍吧》这些作品受到观众好评,在背后爱奇艺也势必要付更多内容成本去创新、尝试和挖掘。要为观众带来更多精品,同样少不了为好内容付费的每一个爱奇艺会员。

视频平台们亏损的话题不新鲜了,简单逻辑概括就是“内容变现没能覆盖内容成本”:相较于Netflix以单一的付费订阅模式支撑起庞大的内容支出,国内视频平台早期靠广告,中期靠廉价会员+广告+其他,但总还是不及像国外流媒体那样“有力”的会员业务对优质内容的支撑之直接、力度之大。

就像上文所说的,流媒体平台能够提供的权益,爱奇艺们都已经聚合到了VIP会员权益之内,很难像国外平台那样去做许多“区别对待”,所以对行业来说,在不减少现有会员的高清、提前看等权益的基础上,合理的会员费提升,让订阅收入成为优质内容的有力支撑,其实是非常必要的行业优化方向。

优质内容刺激付费,付费反哺优质内容生产,良好的商业效应使得视频平台、优质内容、用户三方形成平衡,这本身就应该是视频平台的生存发展的良性循环。当然,我们也希望视频平台们奋勇向前、深耕内容,不负付费用户们的这份支持和期待。