人不能两次踏进同一条河流,但“妖股”可以。

最近一个月,因新冠家用自测试剂盒有望在美国“大卖”,医疗器械概念股九安医疗股价一度暴涨232%,市值从约30亿上涨到了近110亿。

实际上,自2010年上市以来,一度成为小米生态链企业的九安医疗就故事不断,2013年至2015年间其股价曾自3.93元急速攀升至43.67元,暴涨约700%,市值最高达209亿元,而后又轰然坠落。

九安医疗最近这一轮飙涨,是故技重演,还是浪子回头?

截至12月8日,九安医疗的股价又自本轮高点回落了11%,让刚刚冲进去的投资者捏了一把汗。

又一个新故事

公司股价最近一段时间的上涨,跟新冠概念有关。

11月8日,九安医疗发布公告,称其位于美国的子公司iHealth Labs Inc.(以下简称iHealth美国)的产品“新型冠状病毒抗原家用自测OTC试剂盒”获得了FDA(美国食品药品监督管理局)的应急使用授权,需求者购买无需处方,通过美国的电商、药店、商超等渠道进行销售。

iHealth美国成立于2010年11月9日,主要负责美国地区iHealth系列产品研发和销售。九安医疗在互动平台上称,该公司员工约有70人。iHealth产品指的是可与智能手机相连的移动互联系列医疗产品。

iHealth美国销售的试剂盒主要用于体外快速、定性检测人体前鼻拭子样本中的病毒,可由个人自行采集操作,15分钟出结果。获得授权便意味着产品能在美国和认可美国应急使用授权的国家和地区销售。

真正点燃二级市场热情的,是公司在互动平台上的回答:该试剂盒在美国热销;目前月产能为1亿人份,预计到2022年初能增至2亿人份。

但随之而来的便是外界的质疑,就连深交所都下发了问询函。

首先是所谓的“热销”。该产品在iHealth美国官网上的售价为13.98美元/2次测试;而在Amazon美国(以下简称亚马逊),其售价为17.98美元/包(含邮费),每包含2次检测。

在亚马逊,该产品经常显示“很快有货”,有时还会显示“当前不可用”,称“我们不知道该商品何时或是否会重新进货”。九安医疗解释这是因为“Amazon美国为大型电商平台,由于公司产品需要周转,并非我公司断货”。

亚马逊显示,iHealth试剂盒在临床诊断测试套件的销售排名中名列*。但或许是因为该产品在2021年11月才上市,目前该产品的顾客评论只有区区58条。

与之相对应的则是其他家用新冠试剂盒,如上市时间为2021年4月,品牌名为Quidel的测试套件,2次测试23.99美元,同时期评分有3609个,平均每月评分也有400多个,且平台显示“有现货”。

另一品牌名为“On/Go”的产品售价34.99美元/2次,于2021年9月上市,在临床诊断测试套件中排名第3,顾客评分有320个,平均下来每月有约80个,也能购买。

另外引发深交所问询的还有公司的产能。简单计算下来,若产能全部被消化,单月收入约为7亿美元-14亿美元,也就是44亿人民币-89亿人民币。这也是九安医疗“母凭子贵”,股价暴涨的原因。

但事实是,产能仅指生产能力,是公司根据其设备、劳动力资源做的一个测算。九安医疗自己也表示,无法由此推断实际产量,更无法推断出实际销量,“产量、销量、订单等相关数据涉及公司财务信息”,不便披露。

但可以肯定的是,产能不代表销量,更无法代表营业收入。更何况,美国人口目前是3亿多,而该试剂盒主要在美国市场销售,全部消化并不容易。

此外,海外新冠家庭自测市场并不冷清。除九安医疗外,热景生物、基蛋生物、安旭生物、明德生物、东方生物等均有相关产品进入该市场。九安医疗也透露,截至2021年11月6日美国FDA公示的获得应急使用授权的公司有9家。

虽说,生产该等试剂盒的不止九安医疗一个,竞争激烈下,其未必就能独占鳌头,1亿的产能也未必能被全部消化,但对于炒预期的股市来说,近百亿的月销售额,仍是一个美丽希望。

股民的希望

细数九安医疗过往,新冠家用自测试剂盒并非它*次“给予”股民希望。

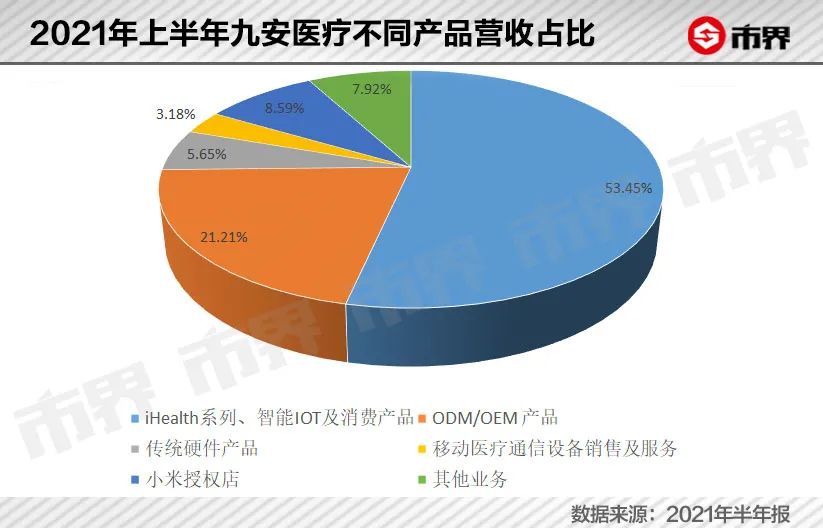

根据2021年上半年财报,公司称其业务范围涵盖了家用医疗器械、智能IOT及消费产品和互联网医疗领域。

其中,家用医疗器械就是指电子血压计、血糖仪和体温计等,有“九安”和“iHealth”两大品牌。

智能IOT及消费产品则指物联网产品,比如跟手机相连的电子血压计,同时在小米渠道、美国新零售平台和亚马逊平台等销售具有*性价比的产品。

互联网医疗,指的则是线上预约、数据共享、医疗纠纷处理、医保支付和慢性病在线问诊模式等方面。九安医疗目前推出的是糖尿病诊疗照护“O+O”新模式,简单理解就是对糖尿病患者进行线下诊疗和线上照护。

产品种类虽然多样,但反映到营收上,公司目前主要营收来源仍旧是iHealth系列、智能IOT及消费产品。根据2021年上半年财报,这部分营收占比达到了53.45%。

事实上,公司形成如今这样的业务模式,经历了两次转型,也是这两次转型,使其在“医疗器械”的概念外,延伸出了“可穿戴设备”“移动互联网”“互联网医疗”等概念。

2011年公司推出了*台跟手机相连的电子血压计,没成想,移动互联网爆火,这给公司提了个醒,公司开始加大在“移动互联网”“可穿戴设备”上的研发投入。

2012年-2014年,公司持续往移动互联上转型,主营业务也从“家用医疗健康电子产品的研发、生产和销售”改成了“移动医疗解决方案提供商”。

期间,公司的股价也曾数次因为沾上了“移动互联网”“可穿戴设备”的概念,出现了异常波动。股价从2012年12月的4元左右,涨到了2015年最高时候的逾43元。

从2016年开始,公司又开始添加新概念,在年报中称,看到了远程医疗、远程照护的市场潜力,正在加紧建设“移动互联网+健康管理云平台”项目,到了2018年,则称其已经探索出糖尿病诊疗“O+O”新模式。

对于自身定位,公司称其从专注家用医疗健康电子产品的研发、生产和销售以及云平台系统及服务,逐步转型成为互联网+医疗解决方案提供商。这一转型也带动了公司股价的数次异动。

随着概念不断叠加,公司的主要经营范围和产品也变得愈发复杂,让外界不禁疑惑,九安医疗到底是一家做什么的公司?

最初的模样

尽管九安医疗在这一轮股价暴涨前,市值只有30亿,但其发展历程倒也能用一个“历史悠久”来形容。

90年代,不少人家里都会配备一台电子血压计,九安医疗便是从那时候开始出现在大众视野。

一般血压计分为水银柱式血压计、气压表式血压计和电子血压计。其中,相对于数值更为精准的水银柱式血压计,电子血压计虽可信度相对稍弱,但操作简单,携带方便。

而“方便”恰好符合了九安医疗创始人刘毅的创业理念。在接受专访时,他曾提到过康师傅方便面流行的秘诀,认为因为它是桶装面,让用的人更方便了。

鉴于初期没多少资本,一心想要创业的刘毅便希望能找到一款使用起来十分方便的产品。刚好在1995年的同学聚会上,有人提到了电子血压计,“一是高血压人多,二是电子方便”。

彼时,比较知名的电子血压计品牌为日本欧姆龙,代理商们要是能用300元的价格销售其产品,就会高兴地不得了,只是很难拿到这样的低价;与之相对的则是国内小型电子血压计厂商生产的产品,市场价可能只有百来块钱。

考虑到其中的空间,兴起的刘毅拉上了天津大学的几个校友一起开始了创业之路。

6个月后,他们的*款电子血压计诞生,为了测试准确性,他们在天津王顶堤立交桥下摆摊,用“免费测血压”的噱头,吸引人排队。遗憾的是,测出来的结果有一半都不准确。

不得已之下,他们又花了3个月的时间去调试算法,由此诞生了九安医疗*个合格的电子血压计。产品上市后*个月,在天津卖了1000台,一年卖了1万台。

可惜,九安医疗没能逃过很多初创公司都会犯的毛病,1998年-2002年的九安医疗,内部出现了各种动荡。

与此同时,一个新的问题也摆在了公司面前,那就是如何扩大销量,赚更多的钱。此时,中国制造也开始走向了世界。在这样的大背景下,刘毅将方向定在了出口上,没有中间商,既能砍掉营销,又能直接找到大客户。

于是,刘毅开始带领公司的人跑医疗器械展会、国际展会,渐渐接触到了巴西、波兰、德国等国家的客户,打开了国外市场,比如2006年公司在德国的订单达到了100万台。

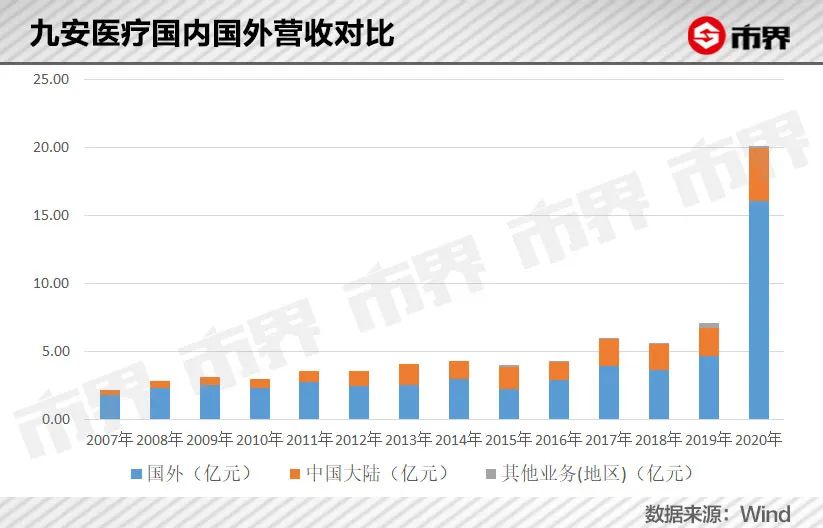

这也奠定了九安医疗后来的发展节奏。根据财务数据,公司在国外的收入一直处于上风,近三年的营收占比分别为64%、65%、80%。

不同的是,上市之初,公司的出口业务主要是为国外大型品牌进行ODM生产,国际市场客户主要包括主营医疗渠道的客户、主营电子类产品和超市渠道的客户、以及主营电视直销及邮购和礼品、促销品渠道的客户等。

简单理解就是,由九安医疗自行完成设计到生产过程,购买方直接贴牌即可。

到后来,境外业务范围又拓展成了ODM/OEM、自有品牌销售、租赁等方面。

然而,尽管公司业务范围愈发宽广,但公司的营收却并没有得到显而易见的增加。

业绩平平

如果说公司的股价是“大起大落”,那么营收则表现地“平平无奇”。

根据Wind数据,公司2007年-2019年的营收从2.17亿元,增长到了7.06亿元,年均营收为4.11亿元。此外,公司2010年上市时,业绩一度表现疲软,从2009年的3.13亿元下跌到了2.99亿元。

直到2020年,因疫情导致公司的额温计等防疫相关产品销量大幅上升,带动业绩,营收20.08亿元,同比增幅184.36%。

然而,随着2021年疫情好转,公司生产的抗疫物资等在海内外销售量减少,公司前三季度营收再次下滑,跌幅为50.82%。

横向对比其他医疗器械类公司,鱼跃医疗、迈瑞医疗、乐普医疗2019年的营收相较2007年,分别增长了1504%、1185%、2507%,九安医疗的增幅则只有225%,差距不小。

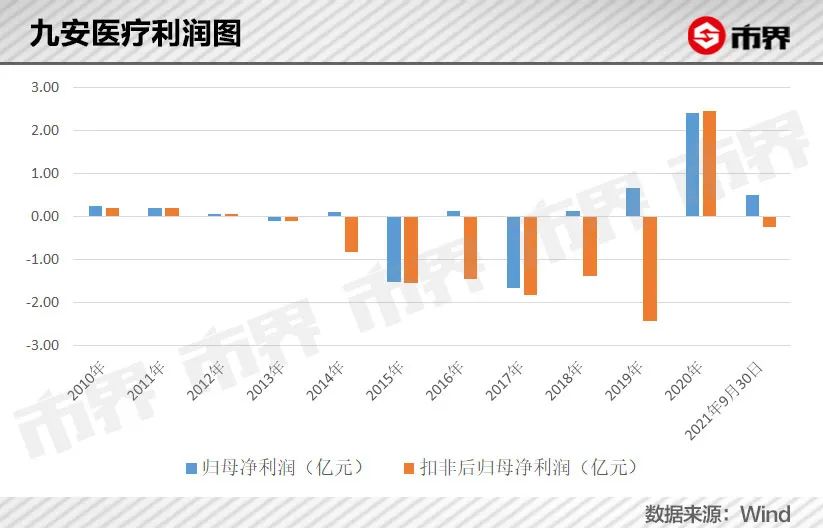

再从利润来看,公司自2010年上市以来,归母净利润一直是“朝不保夕”,至2021年9月30日累计为1.21亿元,若刨除受疫情影响的2020年、2021年,则累计归母净利润为-1.71亿元。

值得注意的是,这些年来,公司的非经常性损益对“优化”公司的业绩功不可没。

所谓“非经常性损益”,要么是公司发生的与经营业务无直接关系的收支,要么是虽跟经营业务相关,但“影响了真实公允地反映公司盈利能力”的收支,如政府补贴。

事实是,若去掉这部分损益,公司2013年-2019年的扣非后归母净利润均为负值,2010年-2021年9月30日,其累计扣非后归母净利润为-6.89亿元,也就是说,公司主营业务这么多年来不仅不赚钱,反而在倒亏。

在九安医疗的财务报表里,影响其财务状况的另一指标“经营活动产生的现金流量净额”也没有多突出,除去2012年、2020年,其他年份均为负值,让人不禁疑惑,公司是怎么做到数十年如一日地流出大于流入的。

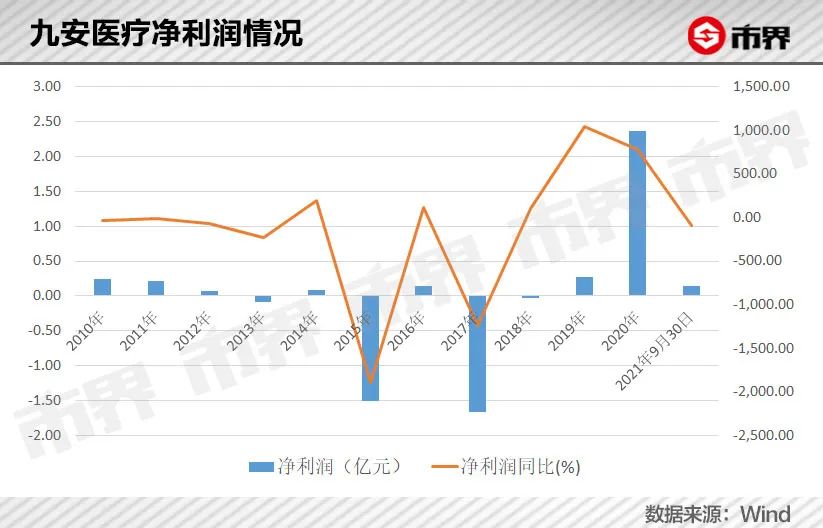

2013年,公司出现了上市以来的首次亏损,九安医疗解释,公司正处于基于移动互联网的个人健康管理方向转型的初期,所以研发投入和营销投入还不能转化成相应利润,这是公司转型之路所付出的代价。

但此后,亏损却成了“常客”,公司刚盈利,第二年就会亏损,并且亏损金额远比赚得多,这种“亏损-盈利-亏损”交替进行了多年,若非新冠疫情的刺激,不知会持续多久。

在资本市场上,借助“移动互联网”“互联网医疗”“可穿戴设备”以及“新冠试剂盒”等多重概念,九安医疗股价上演了一次又一次“出人意料”。

如今九安医疗的股价又跌到了18.52元,2015年其股价自43元历史新高后暴跌的画面仍历历在目,未来的九安医疗会再次上演高台跳水吗?![]()