砺石导言

按照当前消耗资金的速度,爱奇艺的现金储备已经不足支撑公司两年时间。另外,其还有巨额的债务压顶,爱奇艺堪称危在旦夕。

12月1日,多家媒体传出爱奇艺将进行大幅裁员,裁员比例高达20%-40%,除VR业务之外几乎所有业务线均有涉及。按照2020年底的7721名员工数量来计算,约有1500-3000名爱奇艺员工将受到影响。

消息传出之后,爱奇艺美股大跌9.46%。12月3日,公司股价再度大跌15.74%。2021年以来,爱奇艺市值缩水已经超过70%。

自2015年以来,爱奇艺业绩持续大幅亏损,合计亏损超过400亿元。资金压力之下,公司将节流的大刀砍向了自家员工。然而,在没有找到可行的盈利模式之前,裁员本身只能给爱奇艺带来暂时的喘息之机,公司的未来前景依旧渺茫。

1粮草告急

爱奇艺裁员早已不是空穴来风,从两周前发布的三季报来看,公司经营亏损进一步加剧,资金状况也颇为紧张。

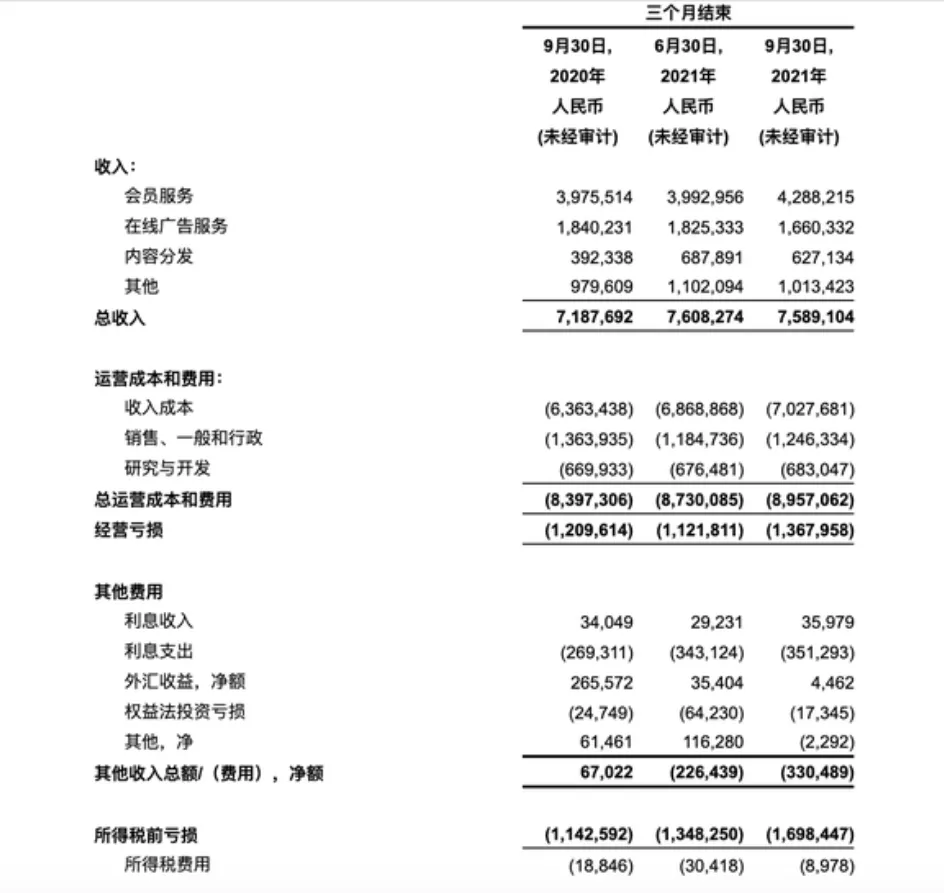

11月17日发布的财报数据显示,三季度爱奇艺实现营业收入76亿元,同比增长6%,净亏损17.34亿元,亏损同比扩大47.45%。

成本的飙升成为公司增收不增利的主要原因。三季度,爱奇艺营收成本达到70亿元,较2020年同期增长10%,近乎覆盖了公司全部营收。其中内容成本支出为53亿元,较去年同期增长13%。两者增速均超过营收增速。

从对应关系看,爱奇艺内容制作直接对应的是会员收入。三季度,爱奇艺会员服务收入为43亿元,同比增长8%。不难看出,爱奇艺会员服务尚不足内容成本支出,这还不考虑公司高额的费用支出。三季度,爱奇艺销售、一般和管理费用为12亿元,研发费用为6.83亿元,费用支出接近20亿元。

高昂的营业成本加上三项费用开支,导致爱奇艺三季度经营亏损14亿元,营业亏损率达到18%,2020年同期营业亏损率为17%。

截至9月30日,爱奇艺拥有现金、现金等价物、受限现金和短期投资共计110亿元,其中现金及等价物只有73亿元,较2020年年末(109亿)减少36亿元。同时,公司负债严重,其中短期借贷39.9亿元,应付票据48.08亿元,应付账款91.28亿元。资产负债率达到85.7%,流动比率仅为0.68。

流动比率的计算公式为流动资产/流动负债,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般而言,当流动比率低于1时,说明企业的流动资产已经不能覆盖流动负债,短期偿债能力堪忧。

三季报公布之后,爱奇艺股价大跌17.23%,再创上市以来新低。从最高点算起,爱奇艺市值缩水超过80%,目前只有37.18亿美金。公司不仅经营持续亏损,经营活动现金流创造能力也严重不足,2021年爱奇艺前三季度经营活动产生的现金流量净额为-48.56亿元,2020年全年该数字为-54.11亿元。

不到两年时间,爱奇艺经营活动现金流净流出就超过百亿。按照当前消耗资金的速度,爱奇艺的现金储备已经不足支撑两年的时间,另外,其还有巨额债务压顶,爱奇艺堪称危在旦夕。

2模式之困

2015-2020年,爱奇艺净亏损金额分别为25.8亿元、30.8亿元、37.4亿元、90.6亿元、102.8亿元、70.5亿元,六年期间合计亏损358亿元。

如果按照登陆纳斯达克(2018年3月)时间算起,爱奇艺近15个季度累计亏损额超300亿元,单季度平均亏损金额就超过20亿元。

持续的经营亏损反映出爱奇艺的商业模式之困。从营收构成上看,长视频行业营业收入主要来自于会员收入和广告收入两大项。三季度,爱奇艺76亿元左右的营收中,会员服务营收为43亿元,在线广告服务营收约17亿元,两者合计占比达到79%。

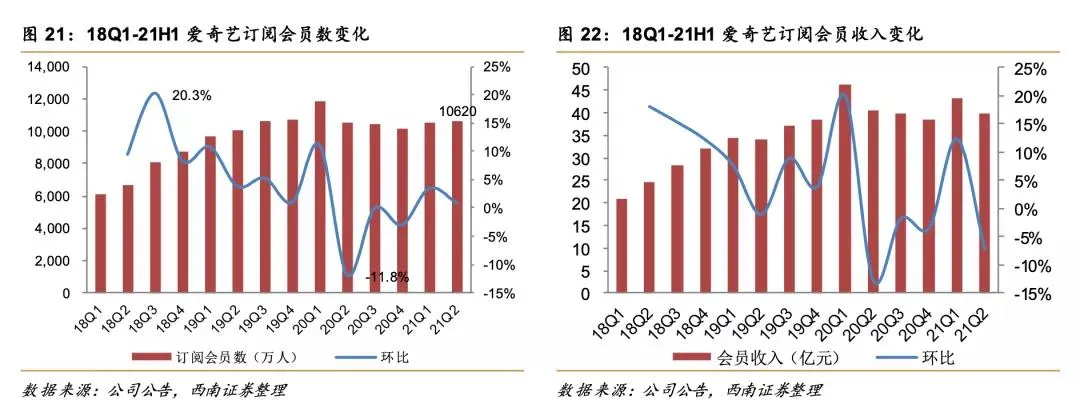

会员服务收入主要来自于会员的付费。在平台间竞争压力以及短视频的双重压力下,爱奇艺订阅会员规模自2020年二季度开始出现负增长,天花板压力已现。

数据显示,截至2020年3月末,爱奇艺订阅会员规模达到1.19亿。而最新三季报数据显示,截至9月末,爱奇艺三季度订阅会员总数1.036亿,同比减少120万人,环比减少260万人,较高峰时期减少近600万人。

面对陷入停滞的订阅会员数量,爱奇艺一度利用会员涨价、超前点播等方式来提高会员ARPU值(每用户平均收入)。三季度,公司订阅会员总数虽然同比下滑,会员收入却同比增长8%。

对爱奇艺来说,会员服务收入=付费会员数量*会员费价格。会员卡涨价会不可避免影响到会员付费率,而网友早已经对长视频平台变相涨价问题吐槽不断,超前点播也因为多方诟病而被迫叫停。从本质上看,爱奇艺这些做法明显有与会员博弈的成分,通过“割韭菜”模式提升收入并非长久之计。

另一方面,爱奇艺在线广告服务收入同样承压明显。通过下图不难看出,2018年以来,爱奇艺广告服务收入整体就呈现出下滑趋势。三季度,爱奇艺广告服务收入同比下滑幅度为10%,环比下滑9%。

针对广告业务的下滑,爱奇艺一度通过剧场赞助、单剧广告投放等创新方式来提升广告主的投放,公司广告收入一度自2020年二季度回暖。但在今年5月 ,《青春有你3》因“倒奶事件”被责令停止录制与播出,8月,爱奇艺创始人兼CEO龚宇在中国视协电视艺术工作者职业道德和行风建设工作座谈会上公开表示,爱奇艺取消了未来几年的偶像选秀节目和任何场外投票环节。爱奇艺广告收入转而下滑。

另外,短视频的快速崛起,也导致了长视频广告主投放的分流。截至2020年第三季度,短视频行业用户渗透率达到74.5%,已经超过长视频。在此背景下,很多公司把电视广告、长视频广告的市场份额分配给了短视频广告。

一面是成本的高企,一面是收入的压力,另外还有现金流的紧张。三重压力之下,爱奇艺走到裁员这一步就不难理解。

3断臂求生

据新浪科技消息,爱奇艺本次裁员是为了加快盈利步伐,精细化成本管理。其中,花钱为主的部门比如市场、投放、渠道合作等,裁员比例都在30%以上,最多的能到50%。没有过试用期的员工,几乎都在裁员之列。爱奇艺研究院、爱奇艺游戏中心等部门几乎全员被裁。内容部门的裁员比例在30%左右,很多工作室都没了。

值得一提的是,爱奇艺之前推出的短视频产品随刻也面临裁员压力,只有40%的人可以留下,随刻产品本身也将和其他产品合并。

2020年3月,龚宇在爱奇艺2019年电话会议上宣布,公司计划推出名为“随刻”的YouTube模式app,并宣布由曾在Facebook、Airbnb等企业拥有丰富技术和管理经验的葛宏全面领导该业务。

一个月后,爱奇艺随刻版app(以下简称随刻)在全渠道正式上线。从内容上看,随刻上既有爱奇艺自制及拥有版权的影视、综艺、动漫等长视频,也有娱乐、明星、开箱、游戏、搞笑、知识等由创作者上传的短视频。

随刻上线不久,曾借爱奇艺爆款综艺IP《青春有你2》热度做出过一些成绩。数据显示,在《青春有你2》播出的80天内,爱奇艺随刻共吸引超1.5万创作者加入到节目相关短视频再创中,产生超7万条优质短视频内容,相关短视频互动量超403万。

然而,随着《青春有你3》的停播,随刻借助爱奇艺原创IP内容积累创作者和内容的发展模式也随即受到影响。本次产品合并与裁员,无疑宣布了爱奇艺试水短视频的又一次失败。

在爱奇艺上市之初,公司的定位是中国的YouTube,之后定位转为中国的奈飞。但无论是YouTube还是奈飞,找到可持续的盈利模式才是目前爱奇艺求生存谋发展的根本。

从目前的来看,裁员本身只能减轻公司短期成本压力,但无助于扭转爱奇艺的资金缺缺困境。一旦这场危机引起供应商与投资机构的挤兑,后果将不堪设想。