丁磊将网易云音乐看作是对中国原创音乐无人区的一次探索。过去三年,网易云音乐营收年复合增长率超100%,累计亏损超百亿,远不及2016年开始盈利的腾讯音乐。但其音乐社区生态价值开始显现,随着平台用户粘性增加、UGC创造力凸显,今年上半年,用户付费率超过腾讯音乐。兜兜转转半年后,网易云音乐终于赶在了2021年底前于港交所挂牌上市。

12月2日上午9点30分,网易云音乐高管团队携手7位“云村村民”敲响上市锣,宣告“全球音乐社区*股”网易云音乐诞生,股票代码“9899”。

有意思的是,网易云音乐在杭州总部举行小规模线下仪式,并同步在网易伏羲沉浸式活动系统“瑶台”举办线上敲锣仪式,邀请三位“丁磊”跨越21年的时间线,实现线上线下同敲锣。据悉,这也是全球*“元宇宙”上市仪式。

此次公开发行,网易云音乐将最终发行价定为每股205港元,位于推介区间中点。通过IPO,网易云音乐募资规模达到32.8亿港元(折合人民币26.9亿元),在扣除相关包销费用及全球发售相关预计开支后,全球发售的所得款净额达到31.2亿港元(折合人民币25.6亿元),发行市值425.90亿港元。

但在港股近期相对低迷的背景下,上市首日,网易云音乐也没逃过破发的命运。开盘后随即下跌,截至收盘,网易云音乐跌2.49%,报199.9港元/股,最新市值约415亿港元。

自2013年4月诞生以来,网易云音乐凭借着“简洁界面、精准推歌、社区互动”等特色,吸引了大批90后、00后年轻用户,特别是偏爱民谣、电音、摇滚等小众曲风的一群人,在平台上听歌互动。

即便缺失大批主流音乐*版权,网易云音乐仍然从激烈的互联网在线音乐平台混战中存活了下来。

网易云音乐表示,未来仍然坚持深耕音乐社区,并将IPO募集来的资金40%用于此。但面对资本市场,连年亏损的网易云音仍然需要用数据和实绩来证明自己。

1

音乐社区*股

2013年,在网易云音乐的启动发布会上,丁磊就将其定位为“移动音乐社区”的新形态,目标是“成为中国*的移动音乐社区和开放平台,形成*的以用户为中心的音乐生态圈。”

八年时间过去,丁磊的音乐社交梦终于实现,网易云音乐以“音乐社区*股”的身份登陆港交所。

正是因为丁磊对音乐社区的坚持,才让这一“不太赚钱”但“小而美”的模式一路走到今天。

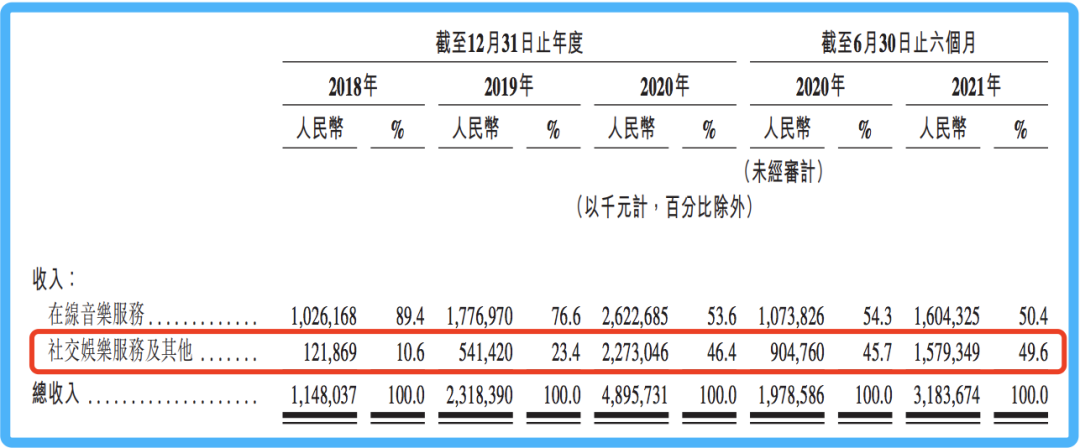

招股书显示,2018-2020年,网易云音乐营收分别为11.48亿元、23.18亿元、48.96亿元,年复合增长率超100%,成长能力毋庸置疑。与此同时,网易云音乐也一直处于亏损状态,三年分别亏损20.1亿元、20.2亿元、29.5亿元,2021年上半年亏损更是达到38.1亿元,短短三年半累计亏损超108亿元。

从成本端看,版权成本仍占总成本的大头,值得一提的是,其所在的内容服务支出占总营收比重已经有所下降,占比从2020年上半年的104.6%降至2021年上半年的83.6%,明显缩窄。

从营收结构看,网易云音乐的收入主要由两部分构成:在线音乐服务收入、社交娱乐服务及其他收入。其中,在线音乐服务收入来自会员订阅、广告服务和其他三个部分;社交娱乐服务及其他收入主要来自虚拟物品销售,也即直播打赏。

2018-2021年网易云音乐收入结构

过去三年里,网易云音乐在控制成本的同时,收入结构发生了重要转变,从主要依靠在线音乐服务转向在线音乐和社交娱乐同步走,音乐社区势能逐渐显现。

转折点发生在2018年。接近网易云音乐的行业人士徐杰(化名)告诉全天候科技,其实社交娱乐收入会由直播和K歌两大业务板块贡献,但由于K歌业务起步较晚,目前收入主要来自直播打赏;2018年网易云音乐LOOK直播上线,仅用了一年多的时间,到2020年1月,这部分营收即位居行业*水平,“增长很迅速”。

而无论是在线音乐服务,还是社交娱乐服务,其收入增长都离不开流量支撑。截至2021年上半年,网易云音乐的在线音乐服务月活用户数达到1.85亿,较2020年底的1.81亿新增400万用户,2018年-2020年年均复合增长率达31%。

网易云音乐社区用户和内容数据

基于音乐社区的产品属性,网易云音乐用户呈现出年轻化、高粘性的特点,不仅90%为90后、00后年轻群体,用户付费意愿也正在提高。

截至2021年上半年,平台在线音乐服务付费用户达到2600万人,较去年同期翻了一倍,过去三年(2018年-2020年)年均复合增长率高达95%。

对比而言,中国*在线音乐娱乐平台腾讯音乐截至2021年二季度,在线音乐月活用户高达6.23亿,在线音乐付费用户仅6620万,付费率为11%;同期,网易云音乐在线音乐服务付费率为14%。

“我们一直认为,‘可能性’是⼀个非常漂亮,而且动听的词汇。今天,我们非常开心,网易云音乐通过自己的努力,打破了很多不可能,让中国音乐有了更多的可能。”在上市现场,第四次敲钟的丁磊特别强调了音乐社区的可能性,当很多的“村民”在云村,听着音乐,又哭又笑时,“我们看到了音乐社区,也可以有人味、有人气、有各种的可能性”。

2

“另类”音乐生态

网易云音乐生态从建立之初就与其它平台不同。

以歌单为例,徐杰指出,在线音乐平台此前大多以播放列表形式呈现曲目,而网易云音乐是从底层架构上彻底颠覆了曲库架构,让所有的功能和内容都围绕UGC歌单展开。

一方面,这些歌单可以被分享、点赞、评论,在“发现与分享”的场景里,让歌单创建者获得满足感,用户之间形成共鸣,找到与自己兴趣相投的人;另一方面,平台也可以训练推荐算法,从而形成社区生态正向循环。

而原网易云音乐CEO朱一闻曾在接受媒体采访时指出,网易云音乐改变了用户的使用习惯。“以前大家打开音乐播放器后就关闭屏幕只听音乐,而现在他们会开着屏幕一边听歌一边阅读,这证明他不是一个人在听歌,而是跟着一群人在一起听歌,这给网易云音乐带来了人情味。”

热爱音乐的人一改被动接受平台制造的内容,甚至选择自主在平台创造内容;依托这些内容,他们相互讨论、共同分享,碰撞新的观点和内容,从而形成“社区氛围”。

在网易云音乐上市之际,丁磊给所有音乐热爱者的公开信中写道,现实世界瞬息万变,一个平台也许很快会被另一个平台取代。“但我们相信,一个靠感情连接起来的‘村落’,很难被复制或者取代。”

为了鼓励更多用户加入到音乐社区的内容创作中来,2017年7月25日,网易云音乐发布了全新的品牌Slogan,从原来的“听见好时光”改为“音乐的力量”。

可以发现,品牌升级前的Slogan侧重的是用户个体与音乐之间的互动,更关注个体感受和认知;而升级后的Slogan“音乐的力量”则侧重于不同的人之间,以音乐为介质,进行更多的情感交流,其实传达的是人与人之间情感的力量。

而“社区氛围”也被看作是网易云音乐的护城河。只是外界很难衡量这条护城河的宽度和价值,所谓的“社区氛围”、“音乐力量”、“内容品质”更多停留在用户主观感知层面,距离量化标准还有很长距离。

但网易云音乐依然坚持将音乐社区作为近两年最重要的战略之一,并于2019年上线了可供用户围绕音乐展开交流讨论、创作分享、情感表达的音乐社区——“云村”,同时推出Mlog功能、“主题”和“热评墙”板块。

今年,网易云音乐还将“关注”提到了一级页面,加入到了底部菜单。徐杰分析称,“关注”页做的是社区里人与人的连接,“云村”是人与内容的连接,“把这两个设置到一级页面,其实是在增强社区属性。”

网易云音乐将“关注”升级至一级页面

随着平台用户积累,互动功能增加,UGC创作力日益凸显。年轻用户更多将网易云音乐当做音乐版微博、朋友圈,除了在这里听歌、发布歌单之外,还会通过与独立音乐人、歌友等互动的方式,分享交流。

招股书显示,2021年6月,主动进行UGC创作的月活用户占比约27%。截至2021年上半年,网易云音乐UGC歌单总数约28亿;平台入驻独立音乐人超30万,音乐人上传作品超140万首。

此外,网易云音乐社区粘性也在持续提升。2021年上半年,网易云音乐日活听歌用户日均听歌时长增至76.9分钟;48%的听歌用户会看评论。

在上市致辞中,丁磊强调,未来“云村”要用创新拓展音乐产业的更多可能性,并不断推动原创音乐、华语音乐快速发展。

3

商业化考验

但在资本眼中,企业在成长初期通过差异化的产品定位来获得发展无可厚非;随着企业跨过0到1、1到10的阶段,向着更远目标前进时,资本就会想要看到投入产出比、改善的业绩,甚至是持续盈利。

网易云音乐在过去这些年里,一直处于亏损状态,三年多累计亏损超百亿。反观腾讯音乐,从2016年开始了盈利,2018-2020年盈利持续扩大,分别盈利18.3亿元、39.8亿元、41.6亿元,三年间盈利达到百亿,目前市值超110亿美元(约合人民币700亿元),二者差异悬殊。

因此,网易云音乐上市后除了要巩固护城河、保障收益,更重要的是要解决盈利问题,找到一条行之有效的商业模式。

众所周知,财大气粗的腾讯音乐此前通过“买买买”的方式建立了强大的音乐版权库。其在上市前就拿下了至少22家唱片公司版权,还包括全球三大唱片公司华纳、索尼、环球在中国内地的*版权。

受制于*版权限制,其它在线音乐平台一方面需要支付高昂的费用购买音乐内容,另一方面很难在控制成本的情况下形成音乐规模,进而抑制了平台流量增长。

2021年7月,国家市场监督管理总局对腾讯发布处罚决定书,责令其限时30天内解除网络*版权,停止高额预付金等版权费用支付方式。8月31日,腾讯发布声明称,已向全部上游版权方发送相关函件,其中绝大部分*协议已按期解约。这也意味着,横亘在中国在线音乐市场长达6年的“柏林墙”终于被凿开了裂缝。

随着*版权壁垒被打破,版权不再成为决定在线音乐平台发展的胜负手。本质上,平台做的就是流量生意了——通过版权音乐、独立音乐人原创音乐、UGC内容等拉来流量;再按照流量偏好转化为不同收入,或者利用流量吸引广告投放。

落到根上,网易云音乐需要解决的或是流量问题。

对比腾讯音乐会发现,虽然其用户付费率相对较低,但用户基数大,公司仍然能够实现盈利;而截至2021年上半年,网易云音乐的用户数不足腾讯音乐的三成。

似乎是意识到了这个问题,网易云音乐近两年已经开始与外部平台合作,到更多生态里挖掘流量。据不完全统计,目前网易云音乐已经与芒果TV、优酷视频、喜马拉雅、快看漫画、蜻蜓FM、KEPP、网易严选、网易邮箱等多个平台合作推出了会员“捆绑”销售服务。

但整个互联网流量红利已经见顶,各家目前均受困于流量增长瓶颈,跨平台合作能带来的增长相对有限。此外,抖音、快手等短视频平台也盯上了数字音乐市场,玩家间的竞争越来越激烈。

除了扩大流量池,网易云音乐还在尝试探索更多商业变现模式。比如,数字音乐专辑销售、票务等。据徐杰透露,因为平台形成的浓厚社区氛围,用户愿意参与线上线下各类音乐活动,网易云音乐已经成了中国*的票务分销代理平台。

“中国原创游戏的无人区,我们已经走过一次。中国原创音乐的无人区,无非是再走一次罢了。”相信音乐力量的丁磊,要第二次带队穿越无人区。但又有几个人能次次那么幸运?