螺蛳粉的爆红是谁也没有预想到的,同样作为地域美食,前有兰州拉面、武汉热干面、东北烤冷面……在一众街头“前辈”面前,螺蛳粉硬是将自己玩成了天花板。事实上,*包正规的袋装螺蛳粉在2014年才诞生,但2019年袋装螺蛳粉的年产值就已经超过60亿。

短短几年,螺蛳粉一路顺风顺水。

直到11月份,头部品牌“好欢螺”被爆吃出虫卵,螺蛳粉登上大雅之堂的脚步才被骤然打断。11月28日,好欢螺官方立刻回应,尽管到现在真相还不明了,但根据调查显示,好欢螺的翻车不是一次两次。

好欢螺天猫旗舰店的评论区,消费者吃出异物的评论和图片展示不在少数;截至目前,好欢螺在黑猫投诉平台的投诉量为54条;11月初,好欢螺的母公司“得华食品”还因违反安全生产法被罚7万元……无独有偶,2021年,李子柒旗舰店的螺蛳粉多次被曝出异物。

诚然,整个螺蛳粉赛道热闹的背后隐藏着不为吃货所知的一面,而吃货眼里的螺蛳粉翻车或许要从好欢螺开始。

出圈或许不是一件好事?

好欢螺算是行业中入局最早的品牌之一。

在螺蛳粉大面积圈粉之前,这种有人闻了都绕道走的小吃只独秀于柳州一隅,彼时李子柒还在摸索短视频,螺霸王、好欢螺、嘻螺会就已经相继建立。后来的消费市场天时地利人和,三足鼎立的格局逐渐突显。

2016年,2016年螺蛳粉行业Top10品牌集中度为4.93,到了2017年,在螺蛳粉TOP10品牌中,好欢螺、螺霸王、嘻螺会占据了整个行业88%的市场份额,其中好欢螺的地位首屈一指,据说销量*的时候能甩开第二名螺霸王200多万。

小品牌根本无法跟他们一较高下,彼时螺蛳粉的市场接受度有限,厮杀最严重的时候,广西有数十家工厂库存积压、资金无法回笼、没有订单,三十多家工厂处在破产边缘。不过作为特色十足的地域美食,螺蛳粉小众时代,为数不多的头部品牌显然活得悠然自得。

到了2019年以后,这种局面终究被市场冲得支离破碎。

这一年,李子柒凭借一则螺蛳粉制作视频高调入局,2020年,螺蛳粉注册企业达到6736家,同比上年增长68.85%,全面开花。2021年*季度,螺蛳粉新增企业注册数量达到2422家,超过去年全年1/3,三只松鼠、百草味、良品铺子、旺旺、海底捞……甚至中石化与五菱宏光都没能逃过螺蛳粉的“真相定律”。

好欢螺、螺霸王以及嘻螺会的守阵时刻便从此刻被迫开始,前三名的地位也跟着动荡不已,2020年“双十一”,李子柒螺蛳粉超过众多老牌螺蛳粉企业,登顶淘宝2020年速食方便食品*,此后,李子柒长期霸占*,好欢螺第二,螺霸王与嘻螺会甚至跌出了前三。

这也是没有办法的是,据悉,李子柒位于柳州的代工厂可日产60万~100万袋螺蛳粉,占柳州袋装螺蛳粉总产量的1/4~1/3,加上网红的社交属性,不是传统品牌能与其抗衡的。事实上,螺蛳粉出圈对于整个市场而言都未必是件好事。

要知道在2014年,柳州只有一家符合生产资质的预包装螺蛳粉企业,地方经济最怕的就是产业泛滥,2019年末,预包装柳州螺蛳粉注册企业有81家、200多个品牌。拼多多上,三块钱一包的螺蛳粉不胜枚举。

如今,螺蛳粉生产线到处都是,业内认可的头部企业-一天的产能大概在15万包以上,第二梯队大概是10~15万包,第三梯队5~10万包,而大部分品牌都还处在二三梯队上。柳州市1200余家与螺蛳粉行业相关的企业,有1100余家是个体工商户,仅有31家企业从事食品制造行业。而在这31家食品制造企业中,仅有3家企业的注册资金在1000万元以上。

品控问题泛滥成灾是必然的,2019年,广西市场监督管理局抽检方便食品82批次,其中不合格18批次,柳州生产的螺蛳粉占大部分;今年7月,柳江人家螺蛳粉的关联公司因为一款螺蛳粉不符合食品安全标准被处罚。

黑猫投诉显示,与螺蛳粉相关的投诉多达896条。从籍籍无名到一夜爆红,螺蛳粉不可能一直这么好运,这次好欢螺事件就是真实的写照。

网红品牌毁于“代工厂”?

“天下螺蛳粉,九成看柳州”

这句话一点都不夸张,仔细观察螺蛳粉的包装袋,无论是哪家的牌子,生产工厂十有八九来自柳州。不光是螺蛳粉,这两年突然崛起的零食品牌背后几乎都站着几家大型代工厂,也就说,两件分属于不同品牌的产品很有可能在同一条生产线上相遇。

比如李子柒螺蛳粉的代工厂是广西中柳食品;三只松鼠与百草味家的牛板筋同出于四川品品生产;海底捞备受欢迎妙脆角来自旭源;良品铺子的的牛板筋出自尚上坊……互联网零食前三家的代工厂都被网友扒了个干净,消费市场上狭路相逢,谁也不肯相让,事实上除了包装并无二致。

品牌只是流水线上的搬运工,虽然这样可以在短时间内催熟市场,但隐患远远不止上个热搜,被消费者吐吐槽那样简单。2017年,三只松鼠因为食品安全问题被消费者起诉,无奈只能推迟IPO;同样的,2018年同仁堂因为代工厂回收过期蜂蜜作为产品原料,导致市值一下蒸发超过10亿。

这么对比看来,在网上被网友痛骂一顿也没什么。

毫无疑问,网红品牌过于依赖代工厂,因为从出现在消费者面前的那一刻算起,它们生存与成长的周期相较于传统品牌便是成倍压缩,适应不了互联网节奏的新消费品牌似乎没有活下来的资格,这种“乱拳打死老师傅”的策略意味着品牌没时间去细细琢磨产品。

以元气森林为例,根据公开报道,元气森林的产品研发周期只有3到6个月,有时候甚至不到3个月。这组数据表面上没什么问题,但值得一提的是,那些传统食品品牌研发一块饼干可能都需要一年时间,比如成立20年的立高食品研发的甜甜圈从研发立项到市场投运整个周期近1.5年,法国有家奶酪企业生产新品光找原材料就得花一年。

尽管代工厂生产模式处处是坑,品牌们却始终舍不得放手,尤其快速量产与弹性配制,但从成本与效率的角度考虑,的确诱惑很大。品牌只需要琢磨如何将包装做得漂亮、名字取得响亮,如果能有幸得到薇娅与佳琦的宠幸,在短视频里刷刷脸,那离爆红的日子就不远了。

反观代工厂,从李子柒的螺蛳粉到三只松鼠发霉的坚果,快消品牌一边疯狂圈地消费市场,一边将代工厂生产模式暴露在舆论底下。眼看品牌在代工厂风波中越陷越深,后者反而吃到了一波红利,由于代工厂的定价偏低,淘宝上一些名不见经传的代工厂店铺粉丝能超过10万。

新消费赛道如火如荼,反客为主的代工厂不在少数,毕竟代工环节毛利率只有10%-30%,甚至更低。据悉,承包冰雪 奇缘与小猪佩奇形象的“展翠食品”已经在计划上市,身后站着李子柒、百草味、三只松鼠等多家网红品牌的四川白家食品,2019年的业绩高达7.1亿,利润增长100%,成功完成了A轮融资。

潮来潮去,谁也不甘心永远只做“幕后者”。

螺蛳粉红了,但没完全红

在吃货眼里,中国地图大体上就是一副地域美食图鉴,从北往南数,烤冷面、麻辣烫、小龙虾、臭豆腐……每个人都能为自己的味蕾找寻到灵魂伴侣。螺蛳粉在一众地域小吃中算是佼佼者,2020年,螺蛳粉相关词条一周被搜索300多万次,累计上了30多次热搜。

社交声量给足了螺蛳粉面子,,顺便坐实了顶流的名头,“出圈”一词时刻伴随着螺蛳粉出现在大众与资本面前。然而,仔细想想,螺蛳粉真的出圈了吗?身边总有几个爱它爱到上头的朋友,也有一群捂着鼻子,避之不及的看客。

前者的安利一次次证明着“螺蛳粉只有零次与无数次”的真香定律,但或许后者的嫌弃在现实生活里更为多见,抛开流量,至少单纯从餐饮市场的数据出发的确如此。

《2021中国小吃数字化推广度指数报告》数据显示,中国前五大地域小吃分别是重庆酸辣粉、陕西凉皮、山西刀削面、陕西肉夹馍、扬州炒饭。江浙沪地区一年吃掉3200万份新疆大盘鸡,烤冷面的摊子遍地都是,无论何时何地,碳水始终都是*的快乐,中国小吃饮食当中,面类占比超过35%。

总体来看,螺蛳粉只是少数人的狂欢,距离大众饮食还很遥远,在豆瓣零食拉踩小组,吐槽螺蛳粉的帖子有1000多条。不管粉丝接受不接受,众口难调,何况螺蛳粉本身就是地域猎奇的产物。

在家煮速食仍然是螺蛳粉的主要消费场景,艾媒咨询数据显示,2020年,中国螺蛳粉消费场景中,家庭超越餐馆及美食街,跃居*,占比为51.50%。线下餐饮市场对螺蛳粉的接纳程度并不高,在这两年螺蛳粉刷爆年轻人的朋友圈时,2020年实体店营业额年均增长率只有12.47%。

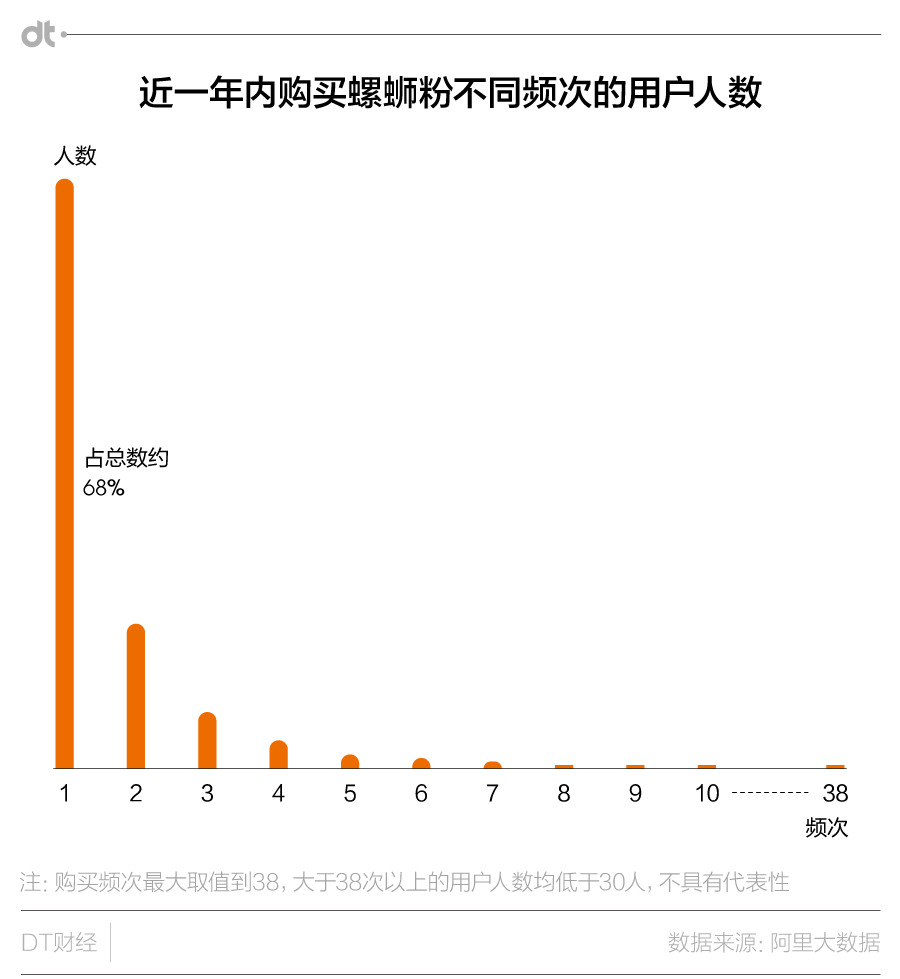

那么真的热衷螺蛳粉的人到底有多少?曾经有调查报告将一年之内只买过一次螺蛳粉的消费者归纳为“猎奇粉”,同时期买过螺蛳粉两次以上的消费者视为“真爱粉”,从阿里销售数据中得出的结论是真爱粉与猎奇粉基本三七分。

更具体一点,近一年购买过螺蛳粉的消费者中,68%仅下单购买过一次,约17%的消费者在近一年内回购过一次。赤裸裸的数据残忍地撕开了螺蛳粉主流化的美梦,当然,螺蛳粉走红不算偶然,在成为美食界顶流之前,柳州市就默默努力了很多年,只是,螺蛳粉的受众在年龄与地域方面的鸿沟到现在也没能完全消除。

一方面,从2016年下半年起,90后的订单量占比就在整个市场超过了八成,其他年龄段的螺蛳粉订单比例在这个庞大的数字面前实在不值一提。另一方面,根据美团数据显示,全国螺蛳粉消耗主力军还在广西,广西一年吃掉的螺蛳粉比河南,广东,陕西,山东四省加起来都多。

这是不争的事实,螺蛳粉活跃在互联网里,并不代表它也能稳稳地扎根在传统餐饮市场,两种截然相反的场面或许才是行业未来的反馈。

食品行业虽然没有其他行业的变革更新速度快,但只靠着年轻人在社交网络里堆砌出来的热闹显然也不能让螺蛳粉高枕无忧,尤其互联网下的商业逻辑千篇一律,保不齐哪天突然再冒出下一个顶流,这些都是螺蛳粉出圈之后,摆在眼前必须要解决的难题。