“跌跌不休”的猪价终于迎来了一波强势反弹。

截至11月25日,全国猪肉平均价格为24.50元/公斤,且连续6周保持上涨趋势,累计涨幅达到36%。难道吃不起猪肉的日子又要来了?

然而猪价反弹的背后,却是猪企三季度的全面亏损,以及低于市场价换来的销量大增。专业人士预测,猪价可能会继续走低,猪周期尚未见底。

猪价连涨6周,累计涨幅36.0%

进入10月份,猪肉价格持续回暖。据农业农村部监测,11月25日全国农产品批发市场猪肉平均价格为24.50元/公斤,比昨天上升0.6%。就在前一周(2021年11月15日—2021年11月21日),猪肉批发市场周均价为每公斤24.20元,环比涨幅0.7%,为连续6周上涨,累计涨幅达36.0%。不过与去年同期相比,仍下跌38.3%

据悉,本轮反弹之前,猪肉价格呈逐月下降趋势。据中国养猪网数据,今年猪肉价格的最高点出现在1月初,达到36.94元/公斤。此后生猪(外三元)价格持续走低,直至10月6日,刷新本轮猪周期的*价10.63元/公斤,较1月最高点下跌超过70%。

关于猪肉价格低位反弹的原因,农业农村部畜牧兽医局副局长辛国昌认为,在供应大幅增加的情况下出现价格上涨,说明消费拉动起了主要作用。据统计,10月份的规模屠宰企业生猪屠宰量已经达到3023万头,同比增幅达111%。

“11月份天气转凉,北方灌肠和南方的腌腊陆续开始,支撑了生猪价格上涨。”在卓创资讯分析师牛哲看来,今年受天气影响,北方的灌肠和南方的腌腊差不多提前一个月就开启,需求端实际上处于一个提前消费的状态。

从供应端来看,上半年南方猪瘟导致部分生猪产能受损,加上前期生猪行情一直处于亏损状态,部分养殖户开始降低生猪出栏体重。而目前的消费旺季又极度需要140公斤以上的肥猪,导致市场缺货较大,从而推动了这波生猪价格上涨。

徽商期货农产品分析师尉秀表示,除了天气因素影响外,持续走低的价格也在一定程度上刺激了需求;此外,多轮猪肉收储也提高了养殖端的“底气”。据悉,10月10日收储3万吨中央储备肉,同时多地也开始地方冻猪肉收储,对市场心理预期和猪价起到提振作用。

业内人士普遍认为,目前猪价仍缺乏大幅上涨基础,全面反转仍需等待,预计短期呈现震荡趋稳行情。

“头部猪企为了完成年度的冲刺任务,可能会在12月份集中放量。”牛哲预计,11月份的这波行情不会持续太久,12月份猪价或会面临高位下滑的走势。

猪企10月挥泪大甩卖,难掩亏损事实

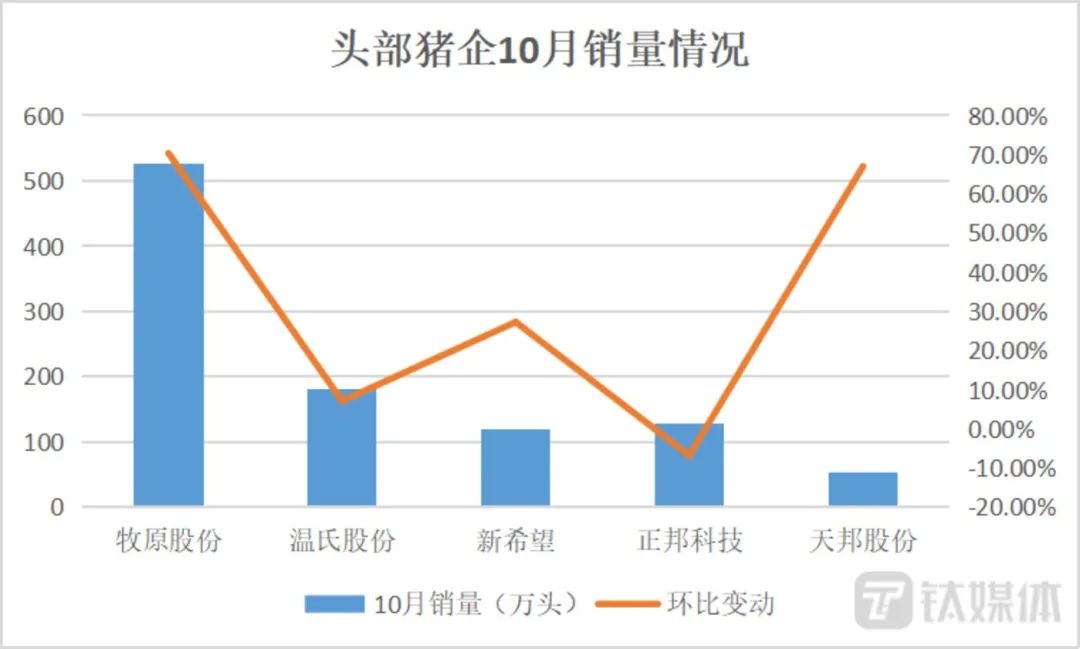

从近期披露的销售简报来看,多数猪企10月销量呈现环比上升趋势。

其中,牧原股份单月出栏量创新高。销售简报显示,牧原股份10月销售生猪525.8万头,环比大增70.38%,销售收入71.01亿元,环比上升66.38%。此外,天邦股份、新希望、温氏股份在销量上也分别实现67.02%、27.27%、7.11%的环比增幅。5大头部猪企中,仅正邦科技10月生猪销量环比下滑6.81%,为128.23万头。

钛媒体App制图 数据来源:公开资料

猪企销量创新高的背后,是普遍低于市场价的销售价格。

除天邦股份出栏均价12.56元/公斤,环比上涨6.13%,与10月市场均价较为接近外,其余四家均价基本在11元/公斤上下浮动。其中,正邦科技、新希望10月出栏均价仅有10.66元/公斤、11.34元/公斤,环比下降9.1%、10.71%。牧原股份和温氏股份猪价较为接近,分别为11.88元/公斤、11.79元/公斤。

与此同时,头部猪企的“成本战”也在升级。

牧原股份表示,目前公司商品猪完全成本已经下降到14.7元/公斤左右,预计今年年底可达到14.5元/公斤以下,明年的目标是降到阶段13元/公斤;新希望则表示,12月力争自产仔猪育肥做到18元/公斤,明年6月-7月做到16元/公斤;天邦股份也表示,*秀的养殖场断奶仔猪成本在200元以下,公司未来目标是断奶仔猪成本控制在300元以内。而在育肥方面,完全成本争取年底做到17元/公斤左右。

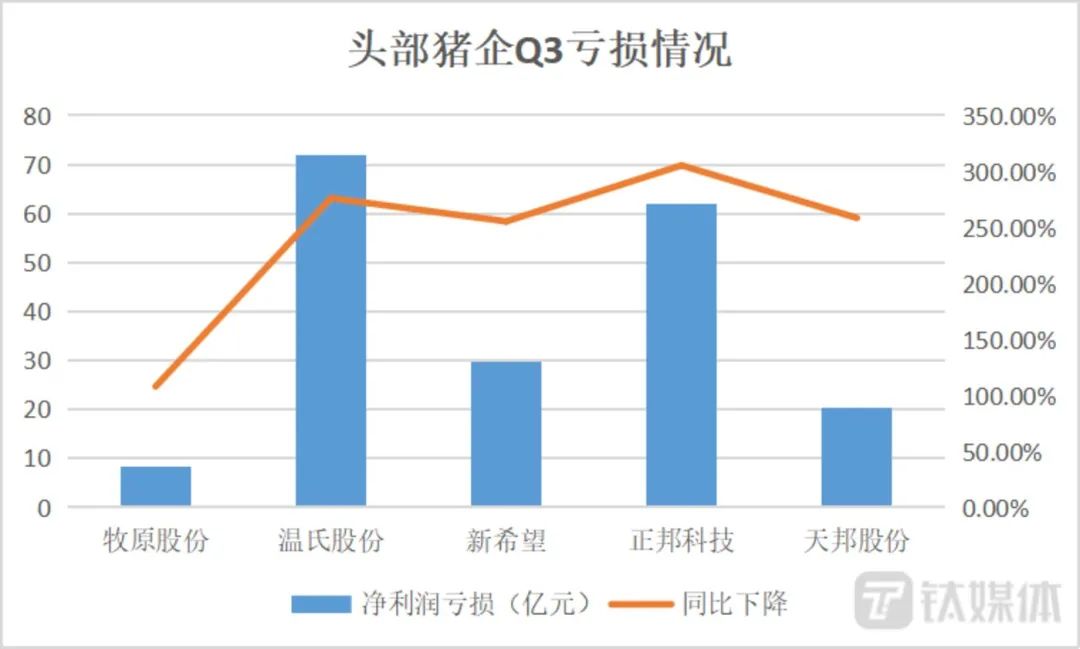

值得注意的是,受国内猪肉价格持续大幅下跌影响,养猪企业今年三季度刚刚经历了一波业绩爆雷。

以“猪茅”牧原股份为例,公司第三季度净亏损8.22亿元,同比下降108.05%。财报显示,牧原股份Q3成本已经下降至15元/kg以下,远低于行业内其他公司。

钛媒体App制图 数据来源:公开资料

成本优势明显的牧原股份尚且亏损至此,何况其它猪企。

综合各家财报来看,温氏股份、新希望、正邦科技、天邦科技第三季度分别亏损72亿元、29.86亿元、61.97亿元和20.46亿元。5大头部猪企Q3合计亏损近200亿元。

不光头部猪企,全行业都处在深度亏损中。根据农业农村部统计数据显示,9月份全国养猪场(户)亏损面达到76.7%。中国养猪网数据显示,今年三季度以来,全国生猪价格从7月初的16.48元/公斤降至9月末的11.11元/公斤,降幅超过30%,较年初36.94元/公斤下降近70%。

对于近期的价格回暖,有猪企直言“不可乐观太早”。新希望相关负责人认为,从供给端生猪产能去化程度看,还没到“猪周期”反转的时间点。2022年春节后,生猪价格可能会有一轮下跌,2022年总体上还是会处于低位。

农业农村部畜牧兽医局负责人孔亮此前曾表示,生猪供应相对过剩局面仍将持续一段时间,如不实质性调减产能,猪价低迷态势难以扭转,尤其是明年春节过后的消费淡季,猪价可能继续走低,并造成生猪养殖重度亏损。

猪周期何时见底?

所谓猪周期是指,猪价在每3-4年内完成一轮涨跌的过程。其本质是供需错配,最终影响价格波动。

自2000年以来,我国大致经历了5轮猪周期,分别为2002年-2006年、2006年-2009年、2009年-2014年、2014年-2018年以及2018年6月至今。其循环轨迹一般是:肉价高——母猪存栏量大增——生猪供应增加——肉价下跌——大量淘汰母猪——生猪供应减少——肉价上涨。

来源:国海证券

可以看出每轮周期上行前猪价均在底部呈现W型,猪价二次触底,*次触底与第二次触底之间间隔约8-11个月,价格涨幅在10%-15%之间。总结下来,猪周期主要有以下三个特征:

1、一轮完整的猪周期价格下行时间略长于上行时间。原因在于当猪肉价格下跌,养殖户并不会立即退出,只有陷入深度亏损时,养殖户才被迫退出市场,因此每轮周期末端存在较长的磨底期。

2、重大疫病会加剧猪周期的波动幅度,甲流、非洲猪瘟等。

3、在每轮猪周期的顶部或底部,中央会启动冷冻猪肉投放或收储,对猪周期进行平抑,但效果有限且难以持续。

本轮超级大周期中,非洲猪瘟是周期拐点的重要推动因素。从2018年的6月开始到2019年11月,生猪价格升至40.98元/kg的历史新高;2019年12月-2021年1月,猪价在 30元/kg的高位震荡13个月。2021年春节后,随着生猪供给的快速增加,猪价开启了持续下跌的趋势。

尽管有政策、疫情等因素的影响,供给始终是分析猪周期的关键因素。

“能繁母猪的存栏量代表着生猪产能。”光大期货研究所生猪行业研究员孔海兰认为,当前能繁母猪的存栏量已非洲猪瘟疫情发生之前还要高,这说明生猪市场已经供大于求,行业未来的发展方向就是淘汰过剩产能。

据农业农村部披露的数据,截至2021年三季度末我国能繁母猪存栏量为4459万头,环比下降 2.3%,同比增加16.7%,相当于正常保有量的108.8%,仍处于高位状态。由于猪存在生长周期,能繁母猪存栏量变化决定8-12个月后的生猪出栏数量。因此理论上,明年生猪产能过剩还会持续一段时间。

太平洋证券认为,7月至8月,全国能繁母猪存栏结束了连续21个月的增长。预计猪价周期性底部将在2022年二季度出现,之后将向均值回归。

国海证券认为,目前能繁母猪存栏去化较慢,生猪出栏量最早于2022年4月开始下降。考虑到二元能繁母猪生产效率提高,猪价明年下半年或将转好。预计2022年6-8月本轮周期猪价将会第二次触底,探底猪价在11-12元左右。