5年前,盛大网络创始人陈天桥砸入10亿美元成立天桥脑科学研究院(TCCI),投身脑科学的研究中。今年,张一鸣留下一封卸任信,出走字节跳动,跨入“脑疾病”探索的汪洋中……

自2016年“脑科学与类脑研究”被我国“十三五”规划纲要确定为重大科技创新项目和工程之一以来,“脑科学”走过了属于它的五年。

210次融资、超百亿资金涌入、100+家国内企业、90+国内脑科学研究机构……

“脑科学”这一概念是否实现了产业化?如今“脑科学”在国内发展到了什么程度?“脑科学”究竟有何魅力能够吸引诸多从业者入局?诸多问题仍待进一步解答。

此次动脉网盘点了111家“脑科学”相关企业,从企业角度,对国内“脑科学”行业发展情况进行扫描。

经过梳理,我们将本次盘点范围划定为医疗级脑机接口及芯片、消费级脑机接口、机器人及手术设备、尖端科研设备、其他(脑电传感器及相关解决方案)、临床脑电大数据、脑部放射影像智能分析、数字疗法8个细分领域。

由于时间和信息量的关系,我们收集的数据可能并不全面,未收录到的企业和机构请与我们联系。

01

落地

1000亿个神经元、500万亿个突触,以及氨基酸、多肽和蛋白质所构成的神经递质等多种复杂因子存在于人类脑部。正是由此,脑科学被称为人类的“*疆域”,要叩响这扇大门尤为困难。

不过,随着研究方法与研究手段的突破,人们逐渐找到了方向。脑科学已成为如今科学研究的热门领域。不仅政策持续为之加码,而且一直不乏资本关注。红杉资本、科大讯飞等机构的身影均出现在投资方的名单中。

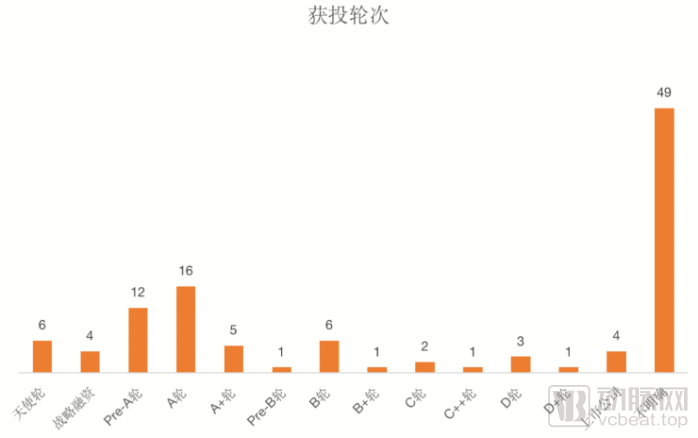

细数脑科学领域企业,上市企业有4家。除上市企业外,共计61家企业获得融资,未透露企业有46家。同时,该领域企业累计发生210起融资,融资额达109亿2383万元左右(数亿、数千万按照1亿、1000万计算,以此类推),融资轮次多处于A轮。

脑科学领域获投轮次分布

其中融资轮次尚不明确企业亦归于“不明确”中

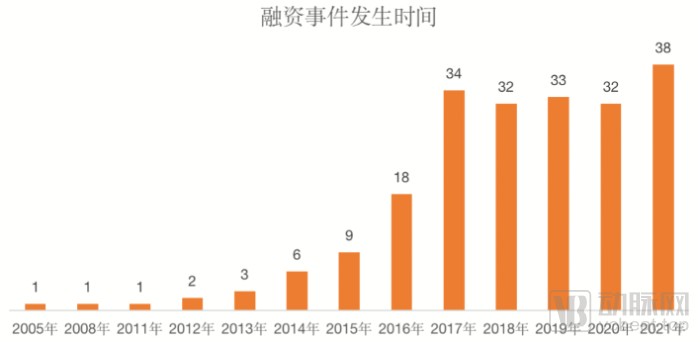

2016年,脑科学初创企业迎来了其“增长拐点”——脑科学领域融资事件由过去仅数起上升至18起,该赛道开始受到资本市场关注。

这与“脑科学与类脑研究”被我国“十三五”规划纲要确定为重大科技创新项目和工程之一,并纳入“科技创新2030重大项目”或许不无关系。

脑科学领域融资发生时间

随后,在相关政策与研究中心部署渐为完善的过程中,行业也渐为成熟。脑科学领域热度自然不减,融资事件不断。

2020年在疫情等因素影响下,脑科学企业融资热度仍然不减,并在2021年迎来融资高峰,达成38起融资。

技术与研究方法的进步,以及政策的部署持续推动行业发展。

今年,国家不仅发布“十四五”规划,提及瞄准脑科学等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目,把“脑科学”研究提升至战略性地位。而且,“中国脑”计划也于今年进入了实际落地阶段。

脑科学领域部分重大事件

纵览脑科学领域的发展,以及国家对于脑科学研究的重视程度,用有增无减来形容亦不为过。

融资TOP5

从具体融资情况来看,脑科学领域最早一轮融资发生在2008年,由新松机器人获得。最高一笔融资达33.33亿人民币,发生在脑部放射影像智能分析领域,由联影医疗获得(但脑科诊疗产品均非两家企业主要产品管线)。

除上市企业及融资情况未披露企业外,融资总额前五企业分别为联影医疗、数坤科技、推想科技、科亚医疗、优脑银河。值得注意的是,尽管脑科学领域总融资额超百亿,但是大部分资金流向了人工智能医学影像领域。

融资总额排名前五企业

(其中数亿数亿、数千万按照2亿、2000万计算)

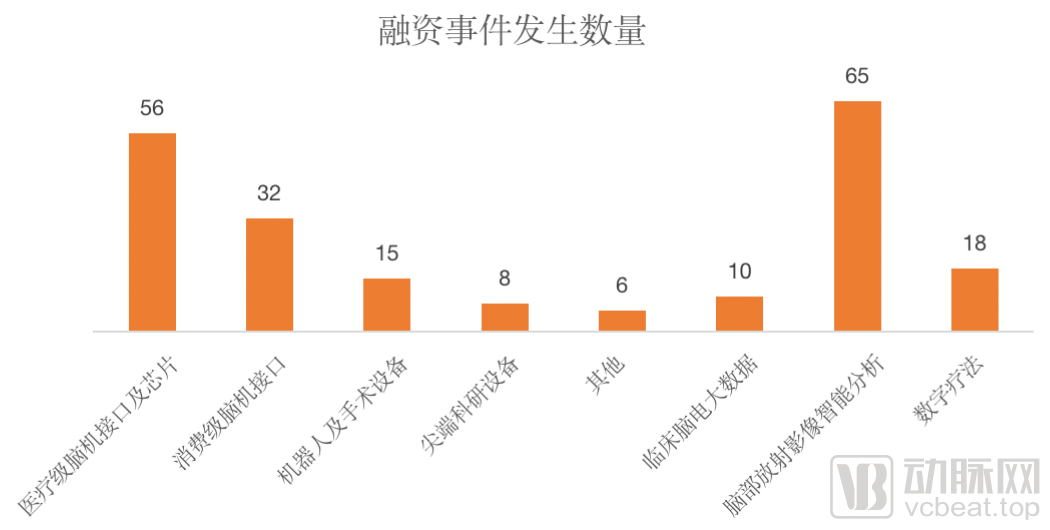

从发生频次角度来看,脑部放射影像智能分析领域仍位于前列,融资事件频发,高达65起。

脑科学领域融资时间发生数量

02

生长

国内脑科学领域具体发展情况如何?

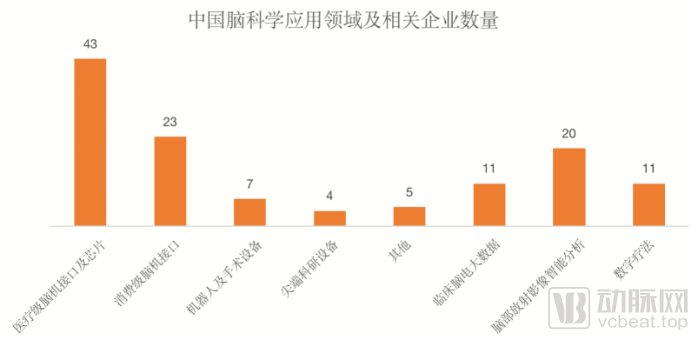

此次动脉网对国内“脑科学”行业进行了全盘扫描,沿医疗级脑机接口及芯片、消费级脑机接口、机器人及手术设备、尖端科研设备、其他(脑电传感器、相关解决方案及耗材)、临床脑电大数据、脑部放射影像智能分析、数字疗法8个细分领域,盘点国内111家企业。

中国脑科学应用领域相关企业数量

(部分企业有多领域部署)

盘点过程中动脉网发现,专注脑科学研究企业虽各有所专,但在产品研发上大都呈现出搭建一体化解决系统(软硬一体)趋势,诸多企业几乎都搭建起了全链条服务。专注脑机接口设备研发的企业,多拥有耗材研发能力及配套算法分析系统。

例如,灵犀云不仅拥有脑电采集存储一体机,还结合人工智能技术,研发包括脑常规早期筛查AI解决方案、智能AI脑疾病定量评估一体化解决方案、互联网+AI智慧远程诊疗平台、AI辅助新药研发等多种高发脑疾病的定量分析和辅助诊断方法。

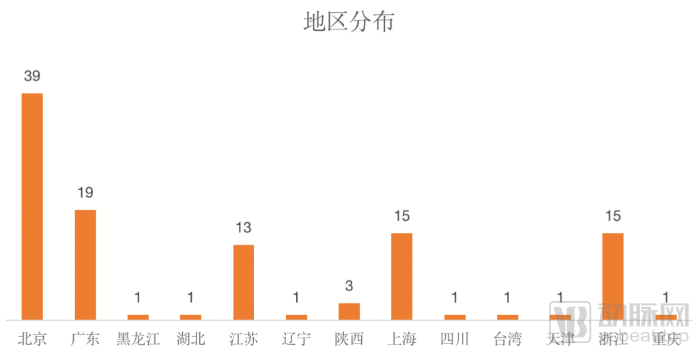

从从事脑科学研究企业成立地区来看,以北京、广东、上海、浙江数量居多。其中,北京地区相关企业高达39家。

脑科学领域企业成立地区分布

除城市经济及资源条件因素外,动脉网发现这与2018年北京和上海分别成立北京脑科学与类脑研究中心和上海脑科学与类脑研究中心,并启动“脑科学与类脑智能”地区性计划,开始资助相关研究项目亦不无关系。

在高校纷纷成立类脑智能研究中心,科研成果转化更易得以推进的趋势之下,企业聚集于北京、广东、上海等地似乎显得更为合乎情理。

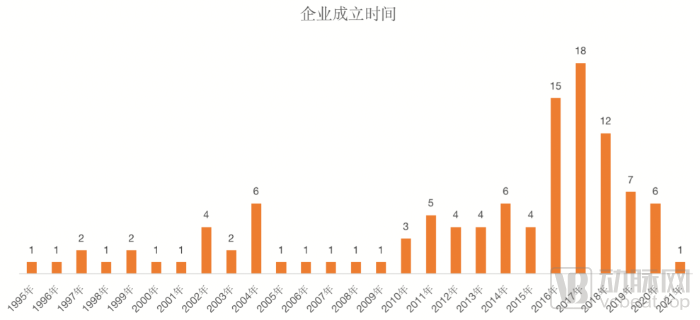

2017年,“脑科学”走到了它的风口。于海外,马斯克接手了Neuralink。于国内,18家“脑科学”初创企业落地,迎来企业成立高峰。

国内“脑科学”企业成立时间

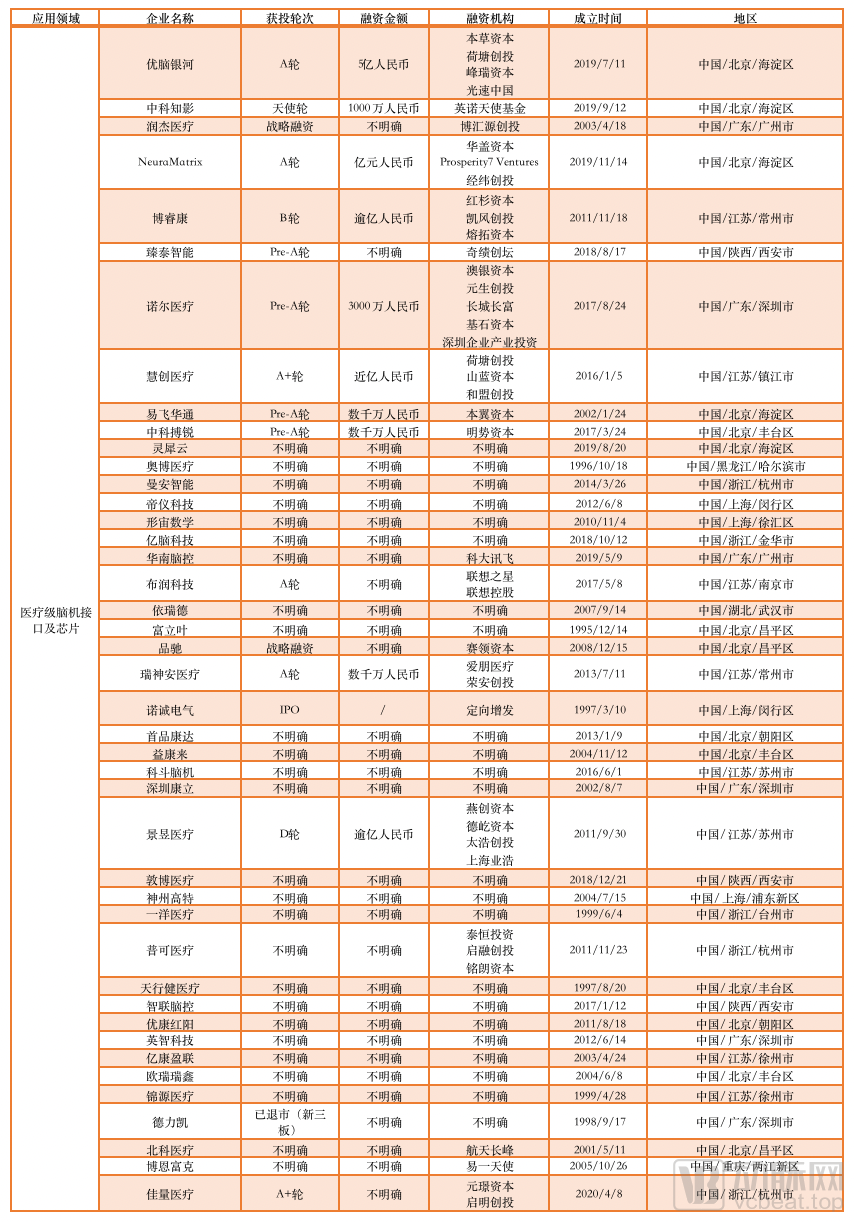

医疗级脑机接口及芯片赛道

在脑科学领域中,涉足医疗级脑机接口及芯片赛道初创企业最多,达43家。企业多于2019年成立。尽管该赛道初创企业多,但企业发展尚处早期,产品以无创电生理设备及脑电波采集系统居多,有创产品及侵入式芯片较少。

专注医疗级脑机接口及芯片企业

该领域融资事件,共计56起。除未公开披露企业外,医疗级脑机接口及芯片赛道融资轮次多处于Pre-A轮,融资金额以千万级居多。可见,该赛道远未发展到“星星之火”的状态。

侵入式脑机接口技术是脑机领域中值得一提的部分。

一年前马斯克发布侵入式脑机接口芯片,这一技术一时间刷爆朋友圈。但实际上,侵入式脑机接口芯片的前身,是早在90年代便经FDA获批用于疾病治疗的脑深部刺激、迷走神经刺激等植入式神经刺激器。

中国DBS市场的代表性企业并不多,国内如品驰医疗、景昱医疗、瑞神安医疗、科斗脑机等是专注于该领域的企业。

其中,景昱医疗布局了帕金森以及多个精神类疾病适应症,尽管其产业发展较为成熟,但仍在寻求产品性能及结构上的革新,对电极、脉冲发生器等DBS关键设备进行改良。

不过,随着脑机接口向超小型化、无线化、采集刺激一体化方向发展,植入式神经刺激器的下一代——侵入式脑机接口芯片或将成为未来脑科学发展重要领域。

由于该领域技术门槛较高,国内在该方面进行布局的企业较少。据动脉网统计,国内仅有NeuraMatrix一家。NeuraMatrix提供从微型植入设备到硬件服务器、软件、各种电极、数据分析服务的一站式服务。

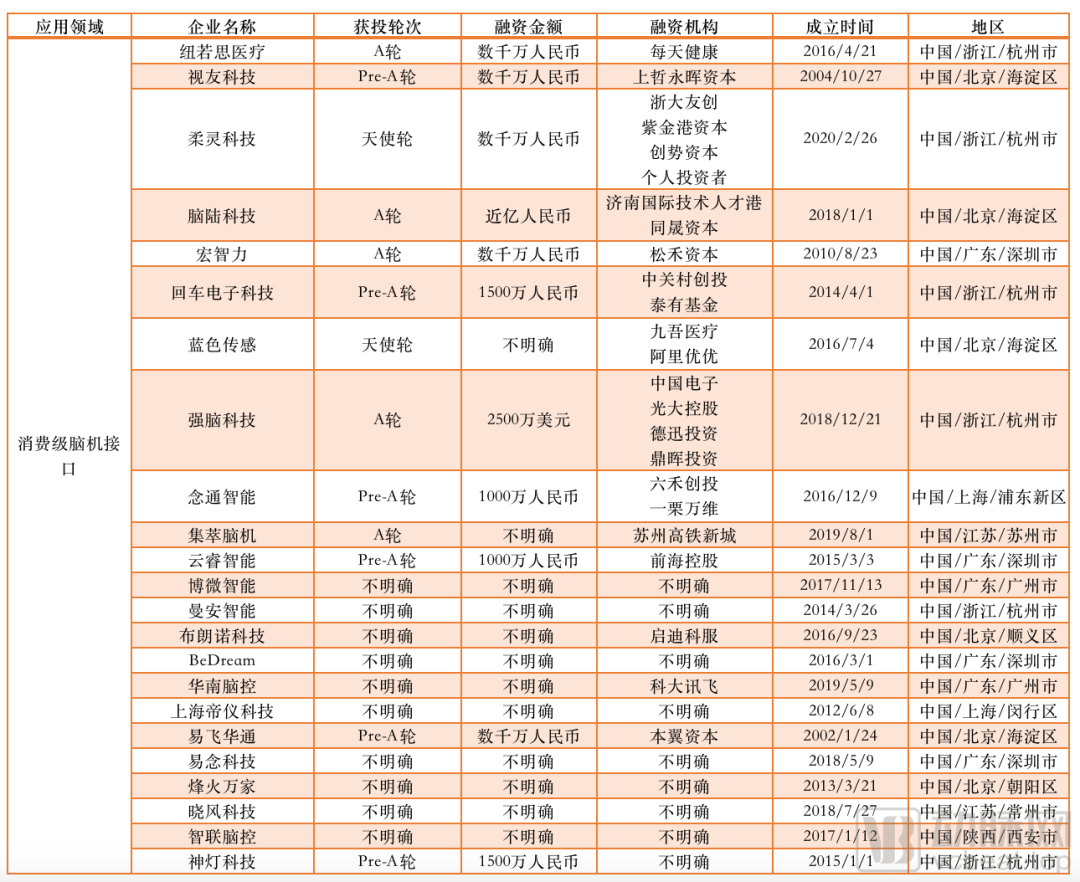

消费级脑机接口赛道

相较于医疗级脑机接口产品,消费级脑机接口产品更“轻”,也更为贴近日常生活。“高科技头环进课堂”、“学生注意力监测”、“睡眠贴片”、“脑控赛车”等都是脑机接口技术在生活中的应用,只是人们很难将其与“脑机接口”与“脑科学”等词汇联系在一起。

从企业产品应用场景来看,睡眠监测及健康管理已成为消费级脑机接口产品主要切口。其中,睡眠监测产品占据了消费级脑机接口赛道的半壁江山,大部分企业几乎都开发有相关睡眠监测产品。同时,冥想、脑力提升、意念赛车、心理健康评估、安全作业等也是其中主要应用场景。

其中,强脑科技所研发的“智能仿生手”与念通智能所研发的用于辅助中风患者进行手功能康复训练的“外骨骼康复手”,是该领域较具区分度产品。

据动脉网统计,专注消费级脑机接口产品研发企业共计23家。融资轮次以Pre-A轮居多。

专注消费级脑机接口企业

从融资金额来看,脑陆科技、强脑科技最受资本青睐。

脑陆科技通过自主研发脑机接口相关的硬件、软件和算法,打造了一个基于脑电分析的综合解决方案。不仅开发了相关助眠产品、脑健康筛查产品,还建立了一个脑开放云平台,为金融、保险、安防、医疗健康、娱乐等各个行业提供脑机交互软硬件设备API接口,以及数据分析平台。

强脑科技则搭建了基于脑机接口技术和人工智能算法相结合的仿生手BrainRobotics、“StarKids开星果社交力与注意力康复系统”,以及正念系统三条产品线。其中,BrainRobotics可以通过采集残肢肌电神经电信号,再经过深度神经网络算法还原用户意图,实现假肢的不同动作。

“StarKids开星果社交力与注意力康复系统”则为自闭症提供了更为科学的判断标准。而正念舒压系统FocusZen,则能有效缓解用户焦虑情绪。强脑科技产品较具创新性,且面向人群更为广泛。

结合上述分析,可见尽管该赛道产品形式丰富,但仍存在同质化隐患,这将在一定程度上加大企业“突围”难度。如何打造企业区分度,开拓更多应用场景,是该赛道企业需要持续思考的问题。

机器人及手术设备

机器人及手术设备赛道相关企业有7家,且平均单次融资金额较高、融资轮次靠后,企业发展较为成熟。

该赛道以专注神经外科手术机器人研发的企业为主要讨论对象。

专注机器人及手术设备企业

由于神经外科手术精度要求高、难度大、风险大,市场对于手术机器人自然有着需求。前文所提到的“侵入式脑机接口”产品,便需要通过手术植入脑中。目前,神经外科手术机器人在癫痫立体定向电极植入手术(SEEG)中渗透率最高。

华科精准、柏惠维康主要围绕神经外科手术机器人、神经外科手术导航产品进行开发。华志微创则以手术导航为主要研发产品,推出无框架脑立体定向仪。

另外,中电云脑则围绕脑卒中推出用于全肢体中风康复的“纯意念控制”人工神经机器人系统。通过模拟中枢神经通路、解码患者运动意念信息,刺激患者瘫痪肢体产生对应动作,从而完成主动康复训练。

尖端科研设备

尖端科研设备赛道位于脑科学产业链中最前端(上游),即面向脑科学研究提供相关科研设备。

从理论层面将,脑科学研究主要有“脑探知、脑保护和脑创造”三个目的。其中,“脑探知”即探知大脑的功能、结构及原理,包括大脑的物理构成、生物机理和工作机能等。

在完全理解大脑机理之前,便需要研发出相关脑重大疾病预警和早期诊断中如血液体液、脑脊髓液中分子成分、脑影像及脑功能等各种指标。这一过程便需要相关尖端科研设备提供支撑,辅助脑科学领域探知更多大脑疾病治病机理。

目前能够搜索到的国内尖端科研设备研发商较少,仅超维景、纽顿科技、瑞沃德、科斗脑机4家企业。

专注尖端科研设备企业盘点

瑞沃德产品管线较为丰富,企业面向生命科学领域提供各类尖端科研设备。在动物神经信号调控与检测方面,研发有光遗传系统、光纤记录系统、在体生理记录系统、睡眠剥夺系统等。

超维景微型双光子显微镜成像系统值得一提。这款设备能够实现对自由运动小鼠的单个树突棘水平神经元功能活动情况,实时形成高速高分辨成像。这能够帮助研究人员获取最接近生理状态下的成像结果。

临床脑电大数据

身处数字化时代,已经很难绕开大数据、人工智能谈技术。脑科学也不例外。专注临床脑电大数据的企业共计11家,北京是这类企业主要所在地。

专注临床脑电大数据企业

前文曾提及在产品研发上大都呈现出搭建一体化解决系统(软硬一体)趋势,诸多企业几乎都搭建起了全链条服务。妞诺科技在产品线方面便围绕脑电波进行了软硬件双向设计,打造了服务于神经学科诊疗的脑电云平台。

同时,妞诺科技CEO戴珅懿曾向动脉网谈及之中缘由:“一开始我们只做软件,但在数据的采集过程中,我们遇到了非常多的问题。*,由于采集设备的差异而导致脑电数据收集不均匀;第二,很多便携式的场景非常具有应用价值,但很多厂商不理会这一需求;第三,脑电数据需要经过多个算法转化,排除干扰,才能形成可分析的信号,而要抓住某个特征值的信号,还需自己去理解微小信号的处理,而这个绕不开对设备的理解。”

面对脑科学这一领域,阿里健康亦有涉猎,其人工智能实验室研发了“癫痫脑电分析引擎”。将过去医生分析癫痫患者脑电图的时间大幅缩短,同时结合算法系统,自动检测多种癫痫异常放电情况,提升检测效率及精准度。

尽管临床脑电大数据应用细分场景不尽相同,但从妞诺科技及阿里健康的战略布局来看,临床脑电大数据主要的落地场景仍在基层,即通过脑电大数据系统及相关数字技术支撑,缩短医生读图时间,同时填补基层医疗医生资源不足需求,并在另一程度上提升脑电读图精准率。

由此,医疗大数据、远程诊疗平台亦是该领域的主要应用场景所在。

值得一提的是,在这一领域最早成立的“脑科学”企业富立叶。其成立时间为1995年,并从1996年开始便完成了“植物神经性反应检测系统”、“多导生理信号采集及自动分析系统”等多批重大高科技项目。同时,其主要产品包括新生儿脑功能分析系统、儿童脑功能分析系统、中老年脑功能分析系统等。作为最早一批成立的企业,其经验与方法值得进一步了解。

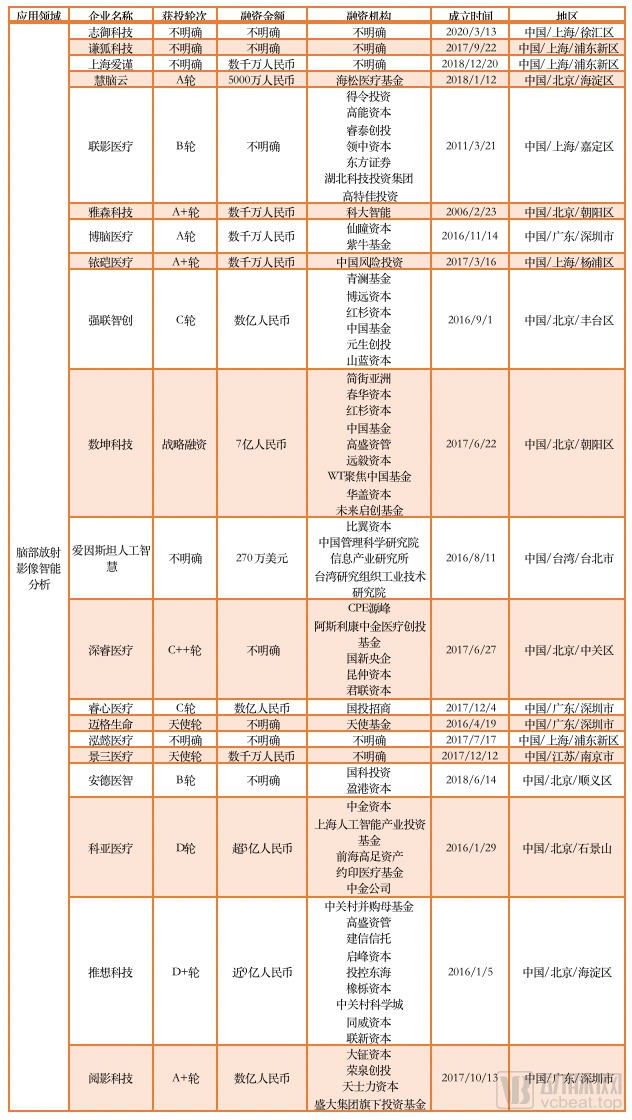

脑部放射影像智能分析

作为脑科学领域资金流入最多领域,其重要性不言而喻。

该领域企业共计20家,其中不乏谦狐科技、上海爱谨、慧脑云等专注脑部放射图像智能分析的企业。也有如志御科技、联影医疗、雅森科技、数坤科技等关注多领域医学影像分析的企业。

专注脑部放射影像智能分析企业

随着医学影像成为人工智能技术较为成熟的落地场景,诸多企业都开启对脑部影像的探索,并拿到大额融资。在融资总额TOP5的企业中,脑部放射影像智能分析占据4家(联影医疗、数坤科技、推想科技、科亚医疗)。

其中,联影医疗专注于影像诊断和治疗全过程医疗产品。数坤科技则有数字脑、数字心、数字腹、数字胸、数字肌骨5条产品线。深睿医疗则关注肺癌早期筛查、乳腺癌早期筛查、脑卒中辅助评估、儿童生长发育评估等方面的决策与随访。此类企业在脑科学领域的探索,多以心脑血管为主。

专注脑部影像智能分析的企业其脑部影像相关产品维度则更为丰富。有如神经影像分析、神经束追踪、脑区三维重建、脑影像量化分析、阿尔法兹海默症的早期筛查和诊断等。

其中,安德医智则在颅内肿瘤人工智能精确诊断上有相关布局。其MR颅内肿瘤AI辅助诊断软件,针对数十万例病理验证的脑肿瘤数据,运用深度学习算法,实现颅内肿瘤(如脑膜瘤、听神经瘤、髓母细胞瘤、胶质瘤等)诊断。

该类产品更多作用在于诊断的精准化、标准化,辅助手术规划与评估,以及诊疗效率的提升。而在社会价值上,则体现为解决医疗资源缺乏问题。

数字疗法

在脑疾病筛查上存在一个bug,即传统医学量表的筛查方式,存在效率低、精度低、缺乏横纵向对比等问题。具体而言,基于传统医学量表的筛查方式难以实现短时内对疾病的大基数筛查,效率较低,且纸质化的量表筛查在对患者数据的收集上存在难点。同时,以人工为主导的形式,容易因个人经验判断、时间测算误差等导致筛查结果精度低。

脑类疾病患病人数的持续增长与传统脑疾病化学药物研发的困境,让人们将目光放在了充满无限可能的数字药新领域上。2020年6月FDA首次批准了用于治疗儿童注意缺陷多动障碍(ADHD)的视频游戏数字药EndeavorRx,成为了该领域的里程碑事件,也在另一层面上验证了数字疗法的有效性。

据动脉网统计,针对脑部疾病治疗、筛查的数字疗法企业仅11家。

专注数字疗法企业

据行业相关人士透露,由于数字药研发工程师需要对医学、工程学、脑科学三个领域的相关理解,因此该赛道存在人才匮乏问题。同时,在产品实际应用上由于市场教育力度不足,也存在与临床应用脱轨等问题。

由此,进一步助推“产学研”融合,持续完善相关科研院所部署或是解决该问题关键所在。

另一方面,专注数字疗法企业所针对的脑疾病维度均较广,包含阿尔茨海默氏症、帕金森、卒中后认知障碍、精神类及心理疾病等多种疾病。未来,从对单一疾病进行诊疗到向多种类疾病进行延伸,布局产品管线或是发展趋势。

其中,特霍芬便建立起了阿尔茨海默氏症、产后抑郁症,以及儿童多动症三大产品管线。

燧人医疗则拥有脑机系统和数字药物两大产品管线。其研发的脑功能评估筛查系统(BESS),能够通过脑电技术、近外红技术和眼动技术,并结合VR技术和专门的认知过程监测量表(CPMA),在10分钟左右完成多维度数据采集,以全方位监测并分析大脑健康情况。

其他

由于各个细分赛道能够搜寻到的企业相对较少,我们将从事脑电产品传感器、相关解决方案等产品的企业放在了同一赛道。

其中神念科技专注生物电传感技术。在脑电领域其主要提供脑电传感器及设备、脑电算法、应用软件,以帮助合作伙伴及开发者在最短的时间推出自己的脑电产品。

简单来说,即用户可基于神念科技的硬件及开发工具开发出自己的产品,也可以开发应用与神念科技的硬件设备捆绑销售等。例如,将神念科技的芯片植入可穿戴设备,使之可监测并改善人的健康状况。目前为止,已有数百万的脑电设备使用了其TGAM模块。

时识科技适用范围更广,企业主要围绕类脑智能开发系列套件。落地场景包括智能家居人机交互、智能机器人、可穿戴设备、智能安防、工业物联网等。

03

未来

脑科学行业正处发展期,但值得警醒的是,尽管脑科学领域总融资额超百亿,但是大部分资金流向了人工智能医学影像领域。而最早发生的融资事件在机器人及手术设备领域,融资金额TOP5企业中亦有四家由人工智能医学影像领域企业组成。

另外,就目前资料来看,在医疗脑机接口领域大部分技术偏传统,以传统脑电设备为主,拥有如脑机接口芯片等创新突破研究企业较少。

脑科学研究尤为复杂,要想破解人类大脑的“秘密”或许还需要时间。但我们能看到的是面对脑科学这一“人类的*疆域”,诸多探索者都驶出了自己的方舟。

正如特霍芬团队成立信中曾写道的那样,我们今天开启的对人类脑疾病的探索就像诺亚放飞的白鸽。大脑的复杂程度犹如浩瀚的大海,我们要在茫茫大海中为人类生存寻找一块新大陆,责任重大,在世人看来这可能是一种愚蠢的行为,但我相信我们已经洞察到了大陆的方向。

我们亦相信,尽管脑科学研究尤为复杂,但人类终将找到其答案。