你还记得当年火遍全球的“维密大秀”吗?

世界级超模穿着维密内衣、挥着翅膀作为“维密天使”走秀,并邀请*歌手来表演,在T台上贩卖着时尚与性感。而在大秀停办的3年时间里,低调了许多的维密究竟发生了什么?

众所周知,在女性意识崛起的今天,“悦己”风潮正让女性内衣市场格局重塑——强调塑形、性感的钢圈内衣已不再吃香,舒适型内衣成为新主流,催生诸如Ubras、蕉内、内外等新品牌,吸引了大量资本和消费者的注意力。

而步下“神坛”的传统内衣品牌为了更好地存活,纷纷打响了变革战役,加速自我进化。就连一向强调“性感”的维密,也从关注“他”想要什么转向关注“她”想要什么,推出了大量舒适型内衣。

在经历变革之后,曾一度陷入破产危机、谋求卖股求生却以失败告终的维密似乎重新焕发了生机,但在女性内衣“疯狂内卷”的年代,维密的生存危机真的终结了吗?

1

维密不再只有性感

一向给人性感印象的维密变了,这在其店面上有直观体现。

「子弹财经」在北京市朝阳区内多家维密专卖店内看到,与几年前相比,店内已经不再是性感型内衣的天下。

以位于世贸天阶的维密专卖店为例,店内既有维密主品牌内衣、美妆产品,也有其旗下PINK系列内衣产品,舒适型或设计偏保守的内衣占据了大部分陈列位,而性感内衣的陈列区不算大。

不过,从店员介绍来看,性感类内衣其实并不少,不过并未完全陈列出来,而是放在陈列位下的抽屉内收纳。

显然,在通过更换代言人、启用大码模特和跨性别模特、推出更多舒适型产品以及婚嫁系列、运动系列产品等改革举措后,维密仍在有意识地弱化自己原本较为单一的“性感”标签,满足消费者的多元化消费需求。

但维密长期以来塑造的性感形象并没那么容易改变,在「子弹财经」与多位男性、女性交流对维密的印象时,其中的大多数人仍然认为维密主要卖的是性感内衣。更有声音认为,买维密是穿给另一半看的,也就是“悦人”——这显然与如今盛行的女性“悦己”风潮相悖。

不过,维密用户、“95后”海归佳佳(化名)并不同意这种观点,“我单身很久了,但还会买美美的内衣穿,这样自己心情也会好,而且维密有很多舒适的款式与少女款式,可能没有那么性感,我觉得维密做得还是比较全面的。”

佳佳告诉「子弹财经」,她购买的维密内衣价位在每件400-1000元不等,“一年会买两次,每次都会买很多。款式偏向舒适款与聚拢性感款,但个别款式可以兼顾舒适、性感和聚拢,体验还是挺好的。”

“设计新颖,穿着体验好”是维密吸引佳佳购买的地方,“维密品牌确实影响力也比较大,而且国内店面分布的比较广比较容易购买到。”但在她看来,维密也有不足之处:“内衣上的标签太厚了,页数太多,尤其是内裤,我经常会在剪标的时候把内裤剪破。”

一位在维密店内为母亲挑选内衣的“90后”女性徐倩倩(化名)告诉「子弹财经」,她原本对维密也只有“性感”的印象,“从维密秀上看,维密的内衣款式都很性感,甚至有些类型偏情趣内衣类,但我个人对内衣偏向保守,所以之前都没进过维密的店。”

公开资料显示,自1995年起,维密每年都会举办一场全球瞩目的时尚内衣秀“维密秀”,而自2015年以来,维密秀的收视率开始下滑——2018年由美国广播公司ABC播出的维密秀收看观众人数仅为327万,远低于*时期的2030万。

2019年,由于收视率连年下跌及维密业绩下滑,维密正式宣布停办维密秀,这从侧面反映了维密“性感帝国”所遭受的危机。

2020年,可谓是维密的“至暗时刻”。疫情之下,维密母公司L Brands集团宣布在2020年*关闭北美的250家维密门店;维密英国公司因疫情关闭所有门店,并宣布进入破产程序。

维密也一度沦落到被出售的地步。2020年2月,L Brands集团宣布,将以5.25亿美元的价格,将维密55%的股权出售给私募股权公司Sycamore Partners。不过,两个月后,Sycamore Partners却反悔,向法院申请终止了已达成的收购协议,维密试图“卖股求生”的计划最终以失败告终。

危机之下,维密不得不走上变革之路。2020年4月,维密官宣杨幂为亚洲区品牌代言人,被大众视为与“性感”不搭边的周冬雨则成为其大中华区品牌代言人。

代言人的变更不仅在社交媒体上引发了大量讨论,也全面释放了维密与性感“解绑”的信号。

在维密请杨幂和周冬雨做代言人、甚至杨天真也成为维密品牌挚友引发大量讨论后,徐倩倩感觉到,维密的变革力度挺大,也开始尝试购买维密的产品,“我平时主要是买PINK系列,维密LOGO字母肩带款和水钻肩带款等一些设计比较时尚的也都有买,夏天搭配露肩的衣服穿会比较好看。”

可见,在经历撕掉“性感”标签的改革后,维密在消费者中的固有印象正在慢慢改变。那么,如今的维密活得怎么样?

2

维密复苏?

卖股求生失败后的维密,在今年8月,带着维密内衣、维密美妆及内衣品牌PINK三条产品线作为独立公司在纽约证券交易所正式挂牌上市。

一度走衰不被资本看好的维密,在沉寂两年后雄心依旧,交出来的成绩单看起来似乎也已摆脱了“至暗时刻”。

近日,维密交出了2021年第三季度(截至2021年10月30日的13周,下同)成绩单。

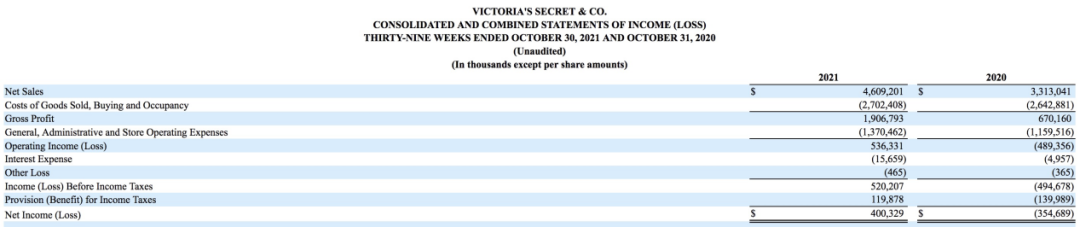

第三季度,维密实现营收1.08亿美元,较去年同期的1.27亿美元下降约15%;调整后的营收为9750万美元,同比增长11%。年初至今(截至2021年10月30日的39周,下同)维密营收为5.36亿美元,而去年同期,该项数据为-4.89亿美元。

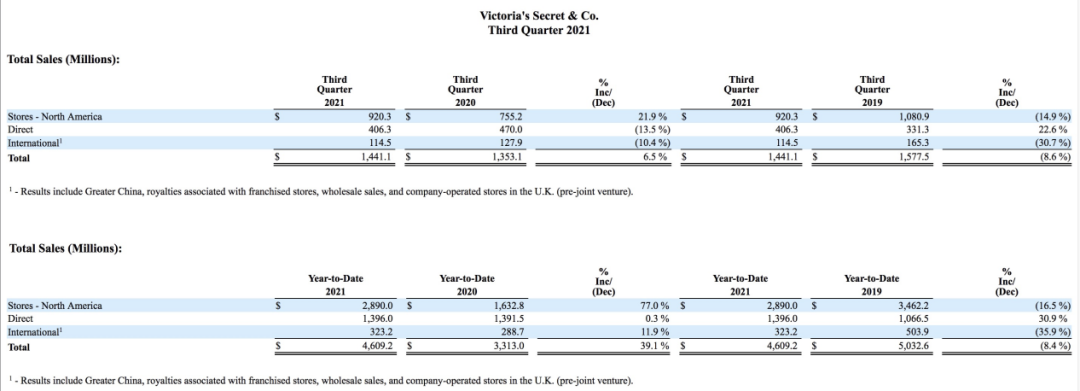

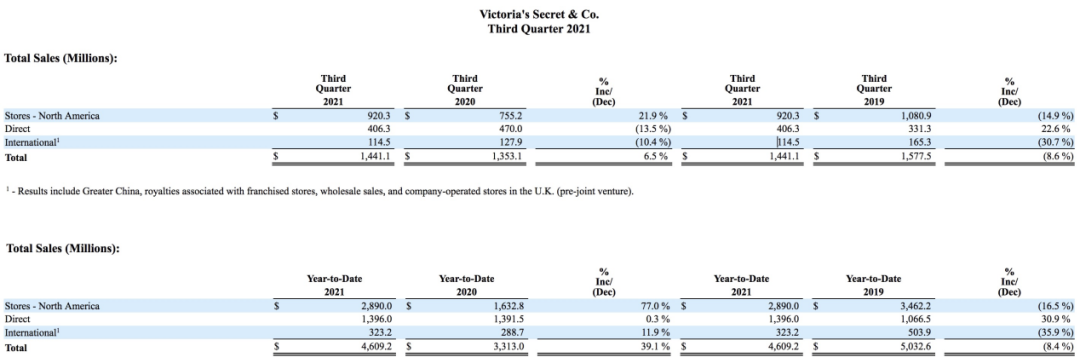

第三季度,维密总销售额达到14.41亿美元,与去年同期的13.53亿美元相比增长了6.5%,但与2019年同期15.78亿美元的销售额相比下降了8.6%。

年初至今,维密实现总销售额46.09亿美元,同比增长39.1%,不过,与2019年同期的总销售额50.33亿美元相比还是下降了8.4%。

这其中原因,与维密自2019年第三季度以来,净关闭约260家公司运营的门店有关。

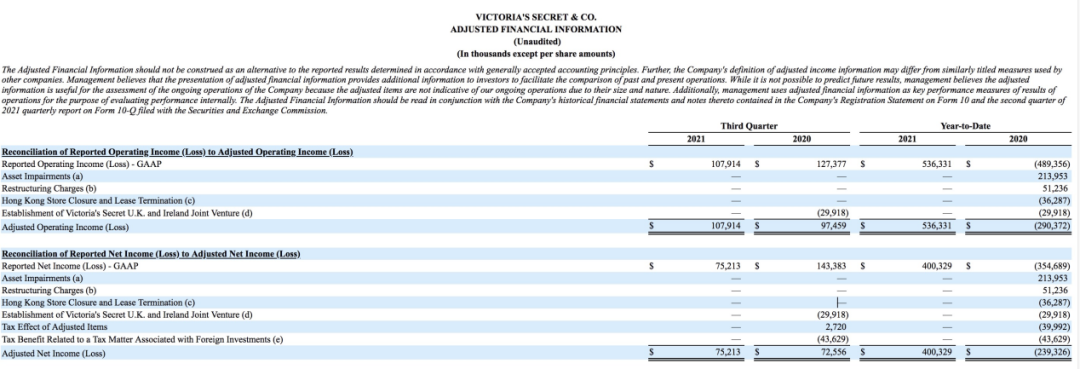

盈利方面,2021年第三季度,维密的净利润为7521万美元,低于去年同期的1.43亿美元;调整后的净利润同样为7521万美元,略高于去年同期的7256万美元。

年初至今,维密实现净利润约4亿美元(按最新汇率约合25.57亿元),远高于去年同期的-3.55亿美元,成功扭亏为盈。

从数据可直观看到,维密已逐渐摆脱疫情的不良影响,消费者也并未放弃维密,且目前其业绩主力军仍是北美市场。

2021年第三季度,维密在北美地区实现销售额9.2亿美元,约占总销售额的63.86%;年初至今占比约为62.7%。

据「子弹财经」了解,维密在其大本营美国市场,拥有极为丰富的线下渠道,这是维密得以在美国市场占据大量市场的基石。截止10月30日,维密公司经营的店铺总数有830家位于美国。

而维密当前的难题在于,其在北美地区面临的竞争日益激烈。

据Coresight Research发布的报告,维密在其大本营美国的市场份额已从2013年的31.7%下降至2018年的24%,且正遭受Thirdlove和Savage x Fenty等新兴竞争对手的挑战,这些小品牌的市场份额已从2013年的28.1%增长到2018年的36.2%。

另据欧睿国际和NPD集团的消费者跟踪服务数据,到2020年春季,维密在美国女性市场的份额已降至16%。

因此,维密若无法找寻到业务增长的第二区域,仍固守北美阵地,就不利于公司的进一步扩张。

3

第二增长曲线是什么?

事实上,维密未尝不想开拓海外市场。

从维密公司经营的商店总数来看,截止2021年10月30日,维密共经营919家店铺,较1月30日减少14家。除830家位于美国外,有26家位于加拿大,进入中国市场已四年有余的维密在大中华区经营63家店铺。

其中,大中华区-美容及配饰店铺数量为36家,大中华区-品种齐全仅为27家,而这些店铺,大多集中于北京、上海等发达城市。

由此来看,维密的第二大重点区域在大中华区。

据媒体报道,维密计划到今年年底将中国的门店数量扩大至80家。维密首席执行官Martin Waters也在今年7月表示,维密将继续加大对中国市场的投入,并尝试更为本土化的运营管理方式。无论从产品到营销,维密中国本土的经营团队都将掌控更多的控制权。

不过,2021年1月30日到10月30日期间,维密在大中华区净增的店铺数量只有一家。

相较于市场份额相对集中的美国女性内衣市场,中国女性内衣市场份额极为分散,仍然是一片尚待开拓的洼地。

据Euromonitor数据,2020年中国女士内衣行业Top10企业中,爱慕和日本迅销(优衣库母公司)均占据了2%的市场份额位于前列,都市丽人、汇洁股份分别占据1.5%、1.2%的市场份额,其余6家企业的市场占比均未超过1%。

而在这其中,并没有维密的位置。

不过,对比国内女性内衣代表性企业来看,维密的盈利能力显然要更强一些。目前,爱慕股份、汇洁股份都已披露其1-9月的财报数据,二者归属于上市公司股东的净利润分别为2.59亿元、2.60亿元,两家之和尚不及维密年初至今(截至2021年10月30日的39周)约合25.57亿元净利润的五分之一。

“中国的内衣市场高度分散,这是个好消息,意味着维密不会遇到单一竞争者。”Martin Waters曾表示。

然而,分散的市场也意味着激烈的竞争,尤其在近几年UBRAS、内外等新品牌崛起,传统内衣品牌都市丽人、爱慕股份纷纷转型以及一些服装品牌推出女性内衣产品线的形势下,维密要攻下中国市场并非易事。

2021年第三季度,维密来自国际地区(包括大中华区、与英国特许经营商店、批发销售和公司经营的商店相关的特许权使用费(合资前))的销售额为1.14亿美元,略低于去年同期的1.28亿美元,在总销售额中的占比约7.95%,同样低于去年同期的9.45%。

年初至今,维密来自国际地区的销售额3.23亿美元,高于去年同期的2.89亿美元,但在总销额中的占比仅为7.01%。

从这项财务数据来看,对中国市场野心满满的维密似乎并未掀起太大水花。

而从今年双十一期间的数据来看,维密在能够触及更多消费群体的中国线上渠道的表现也并不出色。

今年双十一期间,更偏重线上销售渠道的中国女性内衣新品牌交出了不错的成绩单。数据显示,11月1日当天,天猫内衣成交TOP50排行榜前五名中,新品牌占据了更多席位,Ubras内衣旗舰店、BANANAIN蕉内旗舰店和NEIWAI内外官方旗舰店分别占据了排行榜的*、第二和第四位。

传统品牌优衣库官方旗舰店、猫人服饰旗舰店占据了第三、第五的位置,曼妮芬官方旗舰店、爱慕官方旗舰店等传统品牌也在前十名范围内,维密官方旗舰店只排名第19位。

在内衣市场新品牌接连涌现、竞争加剧的当下,维密在加速自身革新的同时,也该考虑在业务上用“两条腿走路”。

从维密上市公司体系内涵盖的业务来看,维密美妆或许是最有希望成为维密“第二条腿”的业务。

据「子弹财经」了解,维密的美妆品类包括香水、香氛、沐浴乳、身体乳等。从公开资料来看,维密并未单独披露美妆业务的收入。媒体报道显示,2015财年(截至2016年1月30日),维密品牌销售额为76.7亿美元,其中维密的化妆品业务销售额为1亿美元(约6.7亿元)。

不过,维密的美妆产品目前并未有内衣产品那般的影响力,也没有什么爆品,更多还需要内衣品牌力的带动。

从社交媒体上的讨论来看,香味持久算是维密美妆产品的一大卖点,不过,对此消费者反馈褒贬不一。

佳佳告诉「子弹财经」,她很多年前买过维密的香水和身体乳,当时觉得味道很甜很好闻,现在会觉得味道有点廉价,体验感一般。

25岁的王昕(化名)则认为,维密的身体乳不怎么好用,原因是留香时间太长,而带金色闪粉的乳液也让她担忧会堵塞皮肤毛孔。

“我喜欢的明星用过维密带闪粉的身体乳,听说非常香,夏天涂也很好看,谁不想香香的呢?所以我也跟风买来试试,顺便买个礼盒送人。”一位在维密三里屯专卖店选购的年轻女性张婷(化名)告诉「子弹财经」。

「子弹财经」注意到,在该店内,维密美妆产品占据主流,仅有少量内裤、睡袍等产品。

在张婷看来,和Olay等日化用品品牌的身体乳比起来,维密的身体乳、沐浴乳一瓶一百多元,售价并没有高出多少,碰上双十一套装礼盒活动价也比较实惠,“维密品牌还挺有名的,送人送维密会觉得比较浪漫,但如果送大众日化用品品牌的身体乳就会觉得过于接地气。”

不过,美妆赛道与内衣赛道一样拥挤,独立后的维密能在这个赛道跑出什么样的成绩,仍待观望。

4

结语

当前的女性内衣市场,新锐品牌涌入野蛮生长、老品牌谋求转型,推动内衣市场不断地更新迭代。

变革年代也是洗牌时刻。作为“性感”消费年代的代表性品牌,在内衣消费往“舒适”转变的风潮之下,维密一度陷入巨大危机,被外界唱衰。但对于国产新锐、传统内衣品牌而言,维密的转型和营销、品牌力的塑造仍然值得学习。

相较于手握内衣、美妆业务的维密,我国内衣品牌大多仍停留在内衣、家居服的单一赛道,并未向更多领域延展,这也是困局所在。

当下,如同谋求塑形、性感的年代般,舒适型产品的同质化问题也已日渐摆上台面,女性内衣赛道依然拥挤,机会之下仍旧危机四伏。