流血上市还是低调定价?网易云音乐或许值得400亿港币。

11月23日,网易云音乐宣布启动香港首次公开发行。最新招股书显示,网易云音乐计划全球发售1600万股,90%配售给国际投资者,约1440万股;10%在港公开发售,约160万股。定价区间为190-220港元,按此定价估算,网易云音乐的估值在394.7亿-457.1亿港元(约323.7亿-374.8亿元人民币)之间。

2021年前三季度,网易云音乐总营收51亿元,同比增长52%;毛利率则大幅提升并转正为0.4%;月活用户达到1.84亿;在线音乐付费用户数2752万,同比增长超93%;在线音乐付费率达14.9%。

从数据面来看,增长确实不错,但跟同一赛道的腾讯音乐一对比,整体体量还有些不足:在线音乐与社交娱乐累计月活数据不到腾讯音乐的1/4;营收数据约为腾讯音乐的1/5。这样的数据面下,网易云音乐能撑起近400亿的估值吗?

目前,在线音乐市场只剩下腾讯音乐和网易云音乐两个主要玩家,简单粗暴对照腾讯音乐目前市值,可以看出网易云的定价成色如何。腾讯音乐按其11月22日收盘价计算,公司总市值为128.97美元,对应人民币约为824亿元。网易云音乐的估值约为腾讯音乐市值的40%。

如果按照市场份额腾讯音乐72.8%,网易云音乐20.5%来计算,网易云的市场份额大约是腾讯音乐的30%,目前的定价区间,看起来也在情理之中。

另外,还有以下几点值得注意:

1、大环境动荡。

腾讯音乐受到中概股影响,目前美股股价只剩发行价的一半。再加上港股市场动荡,今年以来破发率高达70%,腾讯音乐原本回港IPO的计划也搁置了,所以网易云的定价势必要考虑市场情绪。面对这样的市场环境,能上市就是胜利。

2、内容社区。

网易云音乐和腾讯音乐商业模式上有本质差别,网易云音乐号称是全球*音乐社区,社区的估值模型又有很大不同,此前资本就对于小红书、B站这样的内容社区青睐有加。目前网易云音乐有8成基石投资者认购,就体现了资本对于社区模式的信心。

3、反垄断监管。

“解除*版权令”发布后,版权缺口会持续改善,后期将释放增长潜力。网易2021年Q3财报电话会也正式公布,网易云音乐已与环球、索尼、华纳全球三大唱片公司达成直签协议。

所以,可以看出网易云音乐定价属于合理范围,而从长期来看定价处于潜在估值底部,增长可期。

据市场消息透露,网易云音乐国际配售反应理想,开售半天已获足额认购,并吸引了很多不同类型基金的积极参与,包括全球长线基金﹑专注新经济领域的投资基金及对冲基金。

香港股票分析师协会副主席潘铁珊预计,网易云音乐手握丰富原创音乐资源,成功抓紧年轻用户对平台的喜爱。辅以最新政策发展,市场释出大量优质头部音乐版权,双管齐下,公司未来发展看俏。

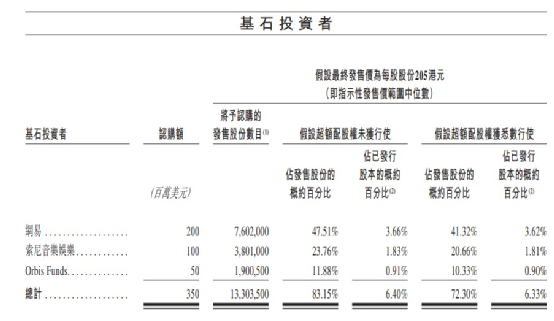

网易云音乐的长期价值也获国际投资者、行业投资者认可,担任基石投资者。据招股书显示,网易云音乐已引入3名基石投资者,分别为网易公司、索尼音乐娱乐及奥比斯投资管理有限公司Orbis。此外,网易云音乐上市联席保荐人为美银证券、中金及瑞信。

美银一直被行业认为是稳价人,回溯历史,他不仅是多家京东系公司港股上市的联席保荐人,还接了烫手的滔搏等,但无一失手,这几家上市没有一家破发。

最值得关注的是,网易云音乐已经形成了较强的内容社区护城河,而今后推动股价上涨最重要的推动力或许就是高净值用户形成的音乐社区。

2021年上半年,网易云音乐日活听歌用户日均听歌时长76.9分钟,UGC歌单总数达28亿。2021年6月,主动进行UGC创作的月活用户占比约27%,每10次音乐播放有3次来自平台推荐。资料集显示网易云音乐超90%月活用户为90后或00后。

社区的商业模式具有双向推动作用,一方面是对音乐人的孵化作用。

在网易云音乐走红的独立音乐人有很多,比如:裘德、房东的猫、颜人中等等。像颜人中原本是一名试听样本的素人歌手,被平台发现,目前在网易云音乐上已经积累了超过300万粉丝。北漂的裘德也因为参加网易云音乐的“石头计划”被发现的,后来获得了金曲奖提名渐渐成名。

音乐人的培养和孵化,社区功不可没,裘德在接受采访时表示,没自信的时候很庆幸有网易云音乐云圈里粉丝的守候和鼓励。还有网易云音乐的音乐审美,是他觉得与其他平台*差异,在这里创作能获得共鸣。

如果社区到原创音乐内容的模式能形成闭环,未来网易云音乐版权成本压力或将更加可控,同时也能够走向音乐行业产业链的上游,音乐人也能因此赚到钱,整个音乐产业链都将健康发展。这对网易云音乐拓展更深度、立体的版权价值创新和开发是一大利好,有助于带来更多元的盈利空间。

另一方面,是社区特质对于社交娱乐业务的强力助力。2021年前三季,网易云音乐的社交娱乐娱乐付费用户ARPPU高达504.1元。受社交娱乐及其他业务收入大增带动,网易云前三季度收入同比增长52%,至51亿元,并实现毛利1960万元,相较上年同期毛亏4.873亿元大幅改善,毛利率转正。社区的情感氛围对社交娱乐的变现优势明显。

对于网易云音乐重启IPO,华安证券分析师姚天航表示,网易云音乐有望在高粘性、年轻化音乐社区基础上,进一步扩大用户规模、提升用户付费率,同时持续推进直播、广告等多元商业化进程。

近年来网易云音乐也保持了强劲的成长速度,据最新招股书显示,网易云音乐营收快速增长,其营收增速、付费用户增速及在线音乐付费率均位居行业*。2018年的营收为11亿元, 2019年增长至23亿元,到2020年进一步增至49亿元。2021年前三季度,网易云音乐营收增长至51.1亿元,相较2020年前三季度的33.7亿元同比增长了52%。