硬刚了。

持续的投诉与抗议中,李佳琦和薇娅,坚定地站在了同一战线。

11月17日晚,*、薇娅几乎同时发表声明,口径一致,称这是对直播间购买该产品的消费者的一种不公平,对信任直播间的消费者的不公平,并一致暂停了和巴黎欧莱雅的合作。

两份声明中,不约而同用了“不公平”“信任”“任何形式”这类词汇,态度强硬。

第二天,巴黎欧莱雅也先后给出了回应说明、道歉以及解决方案,称要给购买了999元的消费者且未领取999-200消费券的消费者,提供一张200元无门槛优惠券;订单未满999的,提供两张满499立减100元的优惠券。

事实上,品牌和渠道的博弈并非新鲜事,汽车、白家电、化妆品等重渠道的行业中都存在这此类现象,博弈的核心点往往在定价权上。如,几年前,苹果经销商集体降价,用降价换销量,以及2020年的特斯拉和拼多多万人团事件,oppo为了发力中高端,砍掉部分无法满足公司预期的经销商。

顶流主播不但要流量,还要有能力做到“全网*价”,这是面子问题;品牌有产品,需要的是更直接的转化,这是里子问题。

*和薇娅的面子以及欧莱雅的里子,才是争执的焦点。对*来说,面子就是里子,他们要是没了面子,也就没了埋单的人,对欧莱雅来说,里子就是面子,借着购物节多出货才是王道。

经销商、平台等都是品牌方重要渠道之一,而直播作为新晋大渠道,近几年比重正在不断提升,博弈也由此开始。盒饭财经梳理本次事件发现,欧莱雅安瓶面膜事件,将品牌、消费者和直播电商的关系和矛盾摆在了台面上。巴黎欧莱雅对直播渠道依赖如何?直播电商对于品牌意味着什么?价格之争背后争夺的是什么?

2004年,国美正紧急筹备上市,董明珠突然下令,格力产品全面撤出国美。黄光裕立即隔空喊话:“格力不服,我就打到你服为止”。

此事起因就是,2004年2月,为了空调销售旺季到来之前抢得销售先机,成都国美电器在没有征得格力电器同意情况下,开始进行低价倾销——擅自将格力的一款零售价为1680元的空调挂机直降为1000元,一款3650元的柜机直降为2650元。电器连锁的一向原则就是“薄利多销”,降价是它在做促销活动时惯常使用的一种手段, 但降价向来被董明珠视为大忌,格力的成功秘诀就是有一支稳定的经销商体系。不过,2008年之前,中国家电零售业的龙头,国美电器和苏宁电器依靠庞大的销售网络,在同众多家电厂商的合作中占据*优势,令业内不得不承认“渠道为王”。

*薇娅与欧莱雅的故事,与格力和国美不同,可这次大战中,也隐隐有了当年的味道。

01 一片面膜引起的撕裂

巴黎欧莱雅安瓶面膜,只是撕开了品牌和超级主播之间隐藏在幕后的博弈。

我们先回顾下事态的发展。

起因很简单,就三个字:买贵了。

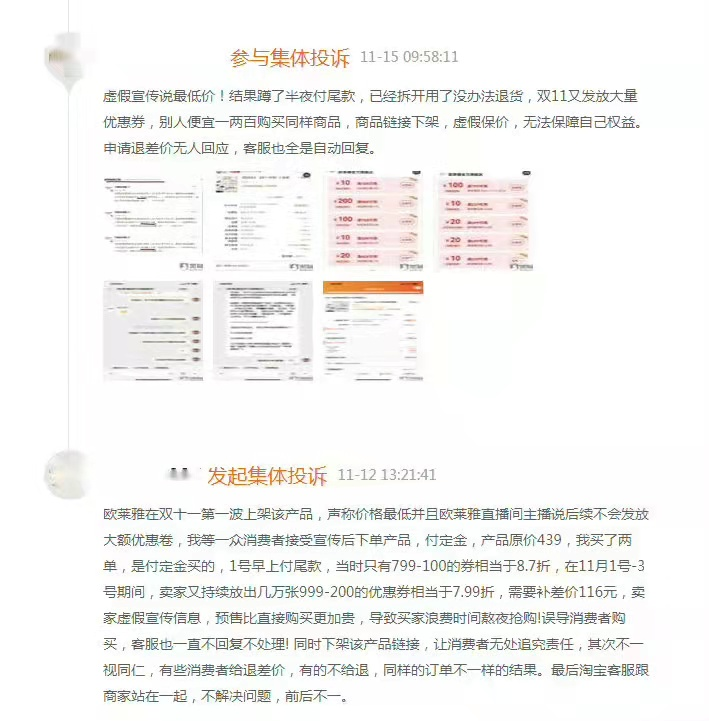

半个月前,就有消费者陆续在黑猫投诉平台发起集体投诉称,10月20日在*直播间抢购的欧莱雅安瓶面膜,预售价格为429元,结果11月11日当天,在欧莱雅自己的直播间现货只需257元,希望品牌方能够退还差价。

而在双11预热时,巴黎欧莱雅曾发表过相应微博,表示此次活动将是全年*力度的产品优惠,锁定*直播间。结果通过满减券后,同样产品价格,在*直播间购买,比欧莱雅自己店内价格贵出60%多。

这种情况下,巴黎欧莱雅回应显得苍白无力,解决方案也让消费者不满。不满的原因之一,在于丧失的信任感。

全渠道定价方式,目前存在两种模式:统一定价(即所有渠道保持相同价格)和差异化定价,特斯拉、苹果这种无论在哪里买都是一个价格的模式,便是统一定价。

实践中,零售商定价策略有三种形式:一是所有渠道价格相同;二是比较常见的模式,即线上价格比线下价格低;三是近年出现的新趋势,即线下价格比线上价格低。电商和新零售的改变下,目前选择比较多的定价方式,就是所有渠道统一价格,和线上价格比线下价格低。

目前消费者的认知中,价格最贵的是线下,其次是电商线上,*的是直播间,而直播间里头部主播因更有议价权和供应链的管理能力,价格一般低于中腰部主播。

直播电商是距离“炮火”最近的渠道之一,而超级主播聚集的流量,让这个战场成为头部主播主场。但话语权、定价权的本质,还是自身的能力。

今年双11开始前夕,*做了一档节目《所有女生的offer》,节目中,*和娇兰、资生堂、花西子、强生、*日记等品牌负责人“砍价”,虽然是为了节目效果,但也直观地呈现了主播和品牌的话语权问题。

节目中,能给出较大让利空间的基本两类,一是如花西子、*日记这类新生品牌,二是如资生堂这样的国际品牌新品。尤其是娇兰谈判过程中,娇兰虽然给*举行了一个隆重的“入职仪式”,但其负责人基本没给出产品价格上的让步。

“就是现在这些,我们还在battle中。”

“券已经是*的了。”

“对于娇兰来说,如果降100元,我们就要下(被消音),这个很严重。”

与国际品牌谈判中,能打败*退步的基本只有一个理由:集团的事情,不是一个人可以说的算。

不只在*直播间,欧莱雅双十一期间自身的价格设置也曾受到争议。有消费者在天猫集体投诉中称,“欧莱雅双十一*波上架该产品,声称价格更低并且欧莱雅直播间主播说后续不会发放大额优惠券……最后导致预售价格比直接购买更贵”。

合理价格体系有多重要?混乱的价格下,消费者失去信任,对品牌来说是一场灾难。

全渠道模式下,由于不同渠道价格差异性,零售商需要制定更为积极的价格沟通战略,通过员工培训使之得以有效执行,降低消费者的感知风险。

现在,巴黎欧莱雅问题便是消费者和重要渠道的信任感缺失。

消费者对巴黎欧莱雅对此解决方案并不买单,舆论的发酵也愈演愈烈。截止发稿前,#*薇娅暂停与欧莱雅合作#、#欧莱雅致歉#、#欧莱雅再回应安瓶面膜事件#、#人民日报评欧莱雅不能道歉了之#、#天下苦直播久矣#等本次事件相应话题先后冲上热搜。

里子和面子,都没了。

02 欧莱雅流量博弈

如果将时间拨回到5年前,欧莱雅与*的关系,与如今截然不同。

那时,*还是欧莱雅一名BA(美妆顾问),因用自己的嘴巴为顾客试色,常常获得*。2016年,因为欧莱雅“BA网红化”项目,*正式成为一名主播。

彼时,欧莱雅在中国的业绩遭遇瓶颈,2016年出现了几年来的增长低谷。“BA网红化”就是其为了解锁新零售场景,通过BA从传统线下柜台1对1式的销售场景扩充到线上1对多更有效的销售,以此提高个人销售效率,扩大销售量,这个项目还获得了当时欧莱雅集团NEXT Innovation一等奖。

之后,*红了,欧莱雅迎来了中国市场的关键节点。

直播渠道带给欧莱雅的变化是可观的。一个被多次引用的数据是,仅2018年上半年,*就为欧莱雅直播带货80场、千万观看人次,给欧莱雅带来直接销售过千万。2019年,双方还合作过一场专场直播,从兰蔻唇膏到美即面膜,一口气推了10多种产品。也是在全面启用*等新营销方式的2018年,欧莱雅和兰蔻又杀回双十一全网个护销售TOP10的第二第三位置。

于是,协作共生,成为这个老牌美妆巨头与流量主播之间关系的主基调。

此时,国内美妆市场也正在被电商、直播渠道深刻改变着。

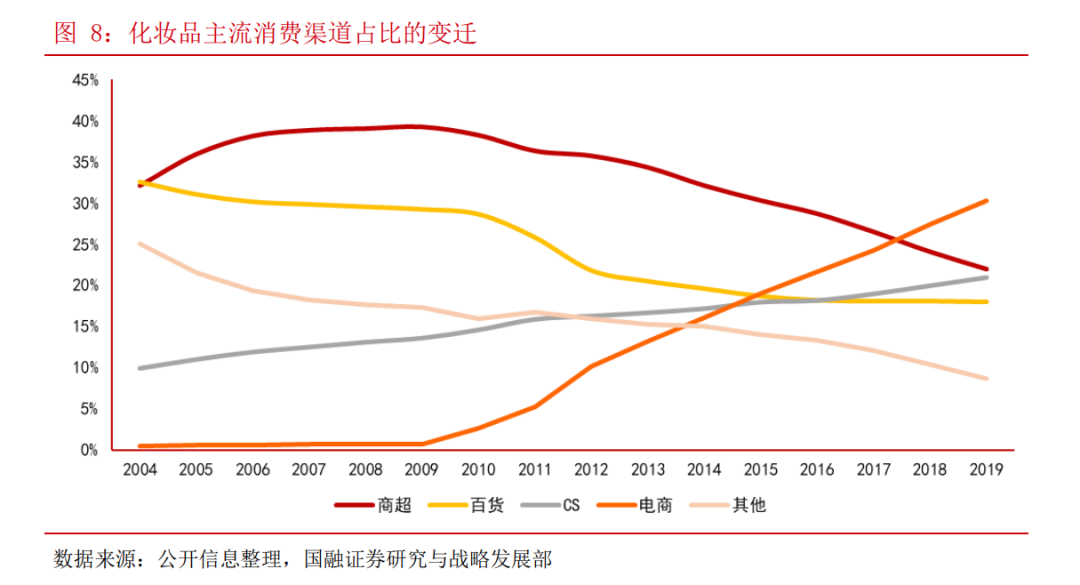

在过去,国内化妆品主流的销售渠道,主要包括商超KA、百货专柜,日化专营店CS、电商渠道、单品牌专营店以及免税渠道(主要销售进口化妆品)等。其中,国际中高端品牌往往主要在百货专柜销售,本土品牌则主要在商超KA与CS日化专营店渠道销售。

但随着移动互联网发展与消费者消费习惯的改变,线上成为兵家必争之地。数据显示,我国化妆品市场电商渠道占比从2009年低于1%快速提升至2019年的超过30%,成为占比*的渠道,而过去占比*的商超和百货不可避免走向下坡路。

五年里,新渠道、新用户、新打法彻底改变了美妆行业局面,向线上转型。以*日记和花西子为例,两代“国货之光”均是从线上起家的品牌。*日记靠着新兴内容平台红利,从2018年开始进入品牌的爆发期。花西子则是与直播带货风口紧密贴合,依靠*的直播不断刷新销售额。

两大新消费品牌亲身为国内美妆作出了示范——通过线上营销或大主播带货实现品牌突破,迅速抢占用户视野和心智。

成立于1907年的欧莱雅集团,旗下拥有超过500个品牌,除了大众熟知的巴黎欧莱雅外,美宝莲、兰蔻、赫莲娜、碧欧泉、YSL、科颜氏、阿玛尼美妆、薇姿、卡诗、理肤泉等,无一不是女朋友们化妆桌上的常客。

为什么大牌如欧莱雅集团,也需要接受头部主播的“全网*价”?

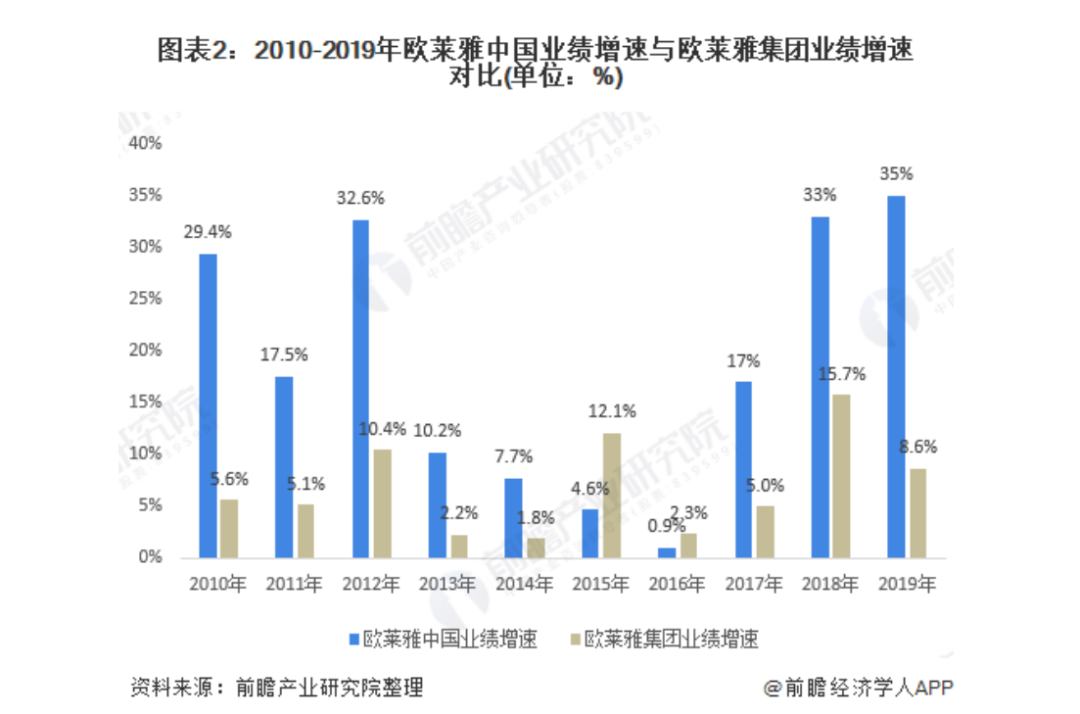

早在2010年,欧莱雅就开始数字化转型,在中国,欧莱雅成为*登陆天猫网站的化妆品集团,但前期增速始终算不上快,只是以个位数增长,直到2018年、2019年,线上渠道才开始爆发。

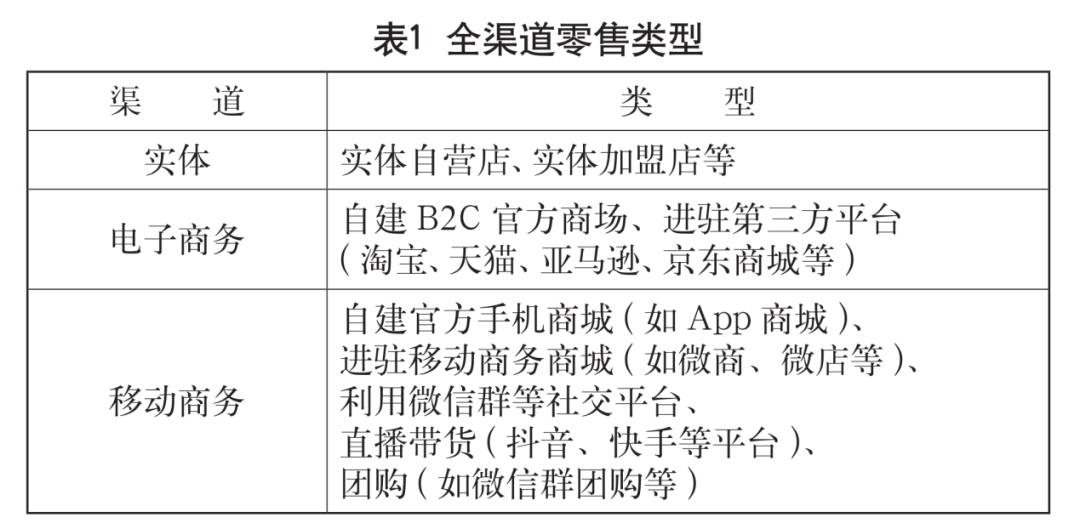

电商直播本质上是销售渠道,关于品牌定价权,关键还是在于渠道的变革。全渠道有实体、电子商务和移动商务之分,当中又包括直播带货、团购等。近几年的发展情况看,直播带货无疑是大风口。

*这样的大主播也一直站在浪潮之巅。欧莱雅市场知名度高且销售渠道布局较广,在各大城市的商场里有品牌专柜,线上欧莱雅天猫旗舰店粉丝也有超一千八百万。换句话说,欧莱雅发展电商直播是为了丰富销售渠道,以影响不同的人群。虽然并非要依靠头部主播带货来存活,但在头部主播直播间进行适当曝光,是必要之举,尤其是一些新品或爆款的推出。

欧莱雅长期都与*等保持良好的合作,无论是曾经力推的零点面霜这样的新品,还是这次事件中心的爆品安瓶面膜,需要做线上推广或重要节点营销时,还是会优先找到头部主播。这次双11首场预售直播,两人就分别上架了巴黎欧莱雅的17款和15款商品。

除此之外,疫情之后2020年、2021年,也是欧莱雅集团的关键年。

2020年,欧莱雅集团迎来了十年来首次营收、利润双降。数字显示,欧莱雅集团2020年录得总销售额279.9亿欧元(约合2191亿元人民币),同比下滑6.3%,按可比结构和固定汇率下滑4.1%;营业利润52亿欧元(约合407亿元人民币),同比下滑6.1%。

在2020年突如其来的疫情下,欧莱雅也难逃“黑天鹅”影响。欧莱雅董事长兼首席执行官安巩称,“2020年,疫情导致的线下门店关闭,让美容市场出现了前所未有的下滑”。

但欧莱雅最终度过了这场危机。从2020下半年开始,欧莱雅集团恢复增长,在第四季度赢得4.8%同比增长。这当中,中国和电商,是两大因素。

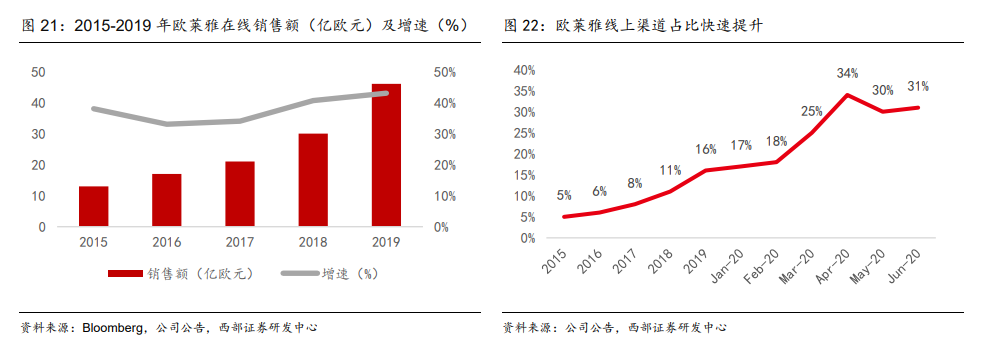

财报显示,欧莱雅集团在数字和电子商务领域的实力,很大程度上弥补了线下门店关闭的损失。在所有部门和地区中,欧莱雅集团的电商销售额大幅增长了62%,达到了集团2020年度总销售额26.6%的创纪录水平。

另外,中国市场表现也推动了欧莱雅大的成长。据了解,2020年,中国市场营业收入取得同比增长27%,欧莱雅中国所有部门均取得两位数增长,大大超过市场平均表现。

尤其是第四季度,在电商的推动下,刺激明显。这一点可以从2020年双十一兰蔻、YSL、科颜氏、赫莲娜、修丽可、阿玛尼、三熹玉、巴黎欧莱雅等品牌“霸占双11榜单”的表现可以得到佐证。

在今年的天猫双11活动中,欧莱雅集团和苹果也成为仅有的两家销售额破百亿的公司。

数字变革深刻地改变了品牌与全世界消费者的关系。而中国必然在集团实现这一战略目标的过程中充当更重要的角色,欧莱雅中国前CEO斯铂涵曾表示,中国以前是一个新兴市场,现在已经是集团创新和数字化的枢纽。

国外市场受疫情重创,国内市场与电商又是最为重要的突破点,面对这两块宝地,这家老牌巨头,显然不会轻易放弃自己的权力,“全网*价”只是矛盾的爆发点。

03 博弈背后,是主导权之争

欧莱雅事件,看起来是消费者和商家的纠纷,本质上还是品牌和渠道之间的利益博弈。

在直播电商内卷愈加严重的情况下,*、薇娅等头部主播,依然牢牢掌控着流量密码,即便是像欧莱雅这样的超头部品牌,在流量面前也不得不低头。

对消费者而言以最少价格买到产品自然是好事,但头部主播在议价上的愈发强势,长此以往品牌方受不了。

品牌方与主播之间*矛盾在于,主播希望维护直播间的*价格优势,这也是其流量密码来源和核心竞争力。但品牌方又不希望商品定价权被掌握在主播手里,一旦接受被无限砍价,结果就是自己品牌的价格体系会遭到主播的破坏,而价格体系遭到破坏,严重的后果可能会引发品牌经销商、分销商方面的不满,甚至是停止供货。

湖畔大学的一位商家学员在接受朱思码记采访时提到,直播带货过程中品牌方可能会短期获益,完成大量出货,但价格体系会出问题。但未来,主播在与其他平台合作时,合作品牌的用户其实已经全部落入主播手里,因为消费者对品牌信任已经转移到了对主播作为低价代表的信任。

事实上,不仅是欧莱雅,主播与品牌因价差导致消费者维权的还有蒂佳婷、贝德玛、玉泽等品牌。

双十一前蒂佳婷面膜预热时,其官方微博曾表示*直播间的价格是“史低价”,但由于双十一期间品牌直播间发放大额优惠券,导致蹲守直播间的消费者“买贵了”。蒂佳婷后续对*财经记者表示,“我们也与佳琦直播团队达成共识,在预售期间在佳琦直播间购买蒂佳婷面膜10盒组产品的消费者将获赠1盒蓝丸正装面膜作为补偿。

但同样出现价差事件的贝德玛,就没有给出相应补偿措施。

更早之前,玉泽直接宣布与*终止合作,其在声明中称“*时间与*团队沟通续约,但因商务条款原因暂时未对合作达成一致”。多位业内人士猜测双方分手的原因,可能是与玉泽无法满足*提出的低价条件有关。“签订保价协议,但官方直播间价格比*直播间更便宜”成为消费者重点吐槽的一大原因。

玉泽之所以这样,或许与高坑位费和高比例佣金有关。2019年,*美妆口红生活类报价为“8-10万+30%左右的佣金”,并且要求厂商提供“全网*价”。

此外据《IT时报》报道,根据品类不同,*和薇娅这类头部主播,通常会收取10至50万元坑位费和20%左右的佣金。如果是国际美妆品牌,产品成本占30%左右,加上4%的天猫渠道费、1%的物流成本、10%左右的人工成本,部分品牌到6.5折就基本无利润可赚,国货抽佣则在30%以上。因此,按照当前直播带货20%~30%的抽成+坑位费来看,大量品牌商几乎是赔钱在卖,更多是赚品牌曝光度。

因此,即便现在头部品牌不会放弃薇娅、*等头部主播,但也会加快向品牌自播转移,目的也是为了降低对头部主播的依赖。

不少业内人士推测,欧莱雅此举或许就是想打破消费者对薇娅、*直播间*价的认知,从而降低他们的话语权。经过这件事后,消费者都知道品牌自营店铺才是*价,以后品牌可以不用再和头部主播合作,额外负担坑位费、佣金等不菲的支出。

在上海正策律师事务所律师董毅智看来,新渠道、新模式和传统渠道、旧模式之间的“博弈”一直存在。这次“欧莱雅事件”就是这种矛盾爆发的集中表现。无论线上与线下渠道、品牌直销与代理商经销渠道,还是直播间带货和品牌官方旗舰店之间,尤其是品牌商之间的博弈,实际上是一直都有的。

不止现在,这种博弈未来可能会更加愈演愈烈。

参考资料:

《新消费赛道研究(三):化妆品行业简述》,国融证券

《数字与科技驱动的美容联合国》,西部证券

《新零售背景下全渠道价格管理策略研究》,郑海英