消费行业的提价潮汹涌而来。

继食用油、食用盐、酱油、食醋、豆奶、速冻食品等纷纷宣布涨价后,榨菜也涨了。

近日涪陵榨菜发布公告,对部分产品出厂价格进行调整,各品类上调幅度为3%-19%不等,于11月12日17:00开始实施。

走访部分商超发现,目前“乌江涪陵榨菜爽口榨菜”的批发价为39.9元(150g*10袋),平均单价为3.99元/袋,涨价后每袋榨菜的价格将进入4元时代。

值得注意的是,进入10月份以来,已有11只食品股宣布提价,几乎涵盖“油盐酱醋茶”各个领域。

在提价逻辑的刺激下,食品股本周持续走强。截至周三收盘,食品饮料板块本周内整体涨幅2.67%,其中典型企业如佳禾食品、良品铺子、恒顺醋业、涪陵榨菜本周内累计涨幅分别达到8.34%、5.92%、4.41%和4.17%。

食品“涨”声不断

如果把时间线拉长看,早在2020年底和2021年3-4月份,金龙鱼就调整了不同油种价格,整体涨价幅度约为10%-15%。不过,金龙鱼同时表示,当时价格上涨幅度尚未完全覆盖原料上涨的幅度,后期需要关注原料的走势以及消费情况。

随后,盐业上市公司同样在集体提价中。在投资者互动平台上,雪天盐业表示,雪天小包食盐出厂价近期已陆续提价,幅度在10%以内;苏盐井神表示,公司产品都是随行就市进行销售,因此也相应上调了价格;云南能投称,近期公司根据市场情况对部分食盐产品及工业盐产品价格进行了上调,综合平均调价幅度30%-35%不等。

另一方面,酱油和醋等常用调味品也开始调价。海天味业公告对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%—7%不等,新价格执行于10月25日开始实施。恒顺醋业自11月20日起对部分产品进行价格调整,调整幅度5%-15%不等。加加食品对加加酱油、蚝油、料酒、鸡精和醋系列产品的出厂价格进行调整,上调幅度为3%-7%不等,新价格于11月16日正式执行。另外,根据天味食品披露的调研纪要显示:10月中旬公司已对2款产品进行提价,其他产品正在进行全面梳理。

在调味品之外,11月初,“火锅搭档”速冻食品宣布涨价,安井食品、海欣食品相继发布公告,决定对部分速冻鱼糜制品、速冻菜肴及速冻米面制品的促销政策进行缩减,或对经销价进行上调,调价幅度为3%-10%不等。

不过,对于食品行业而言,其产品提价一般需要2个月左右的时间才会传导到终端市场,所以,11月中旬-12月份,终端消费者才会逐渐感受到提价的威力。

关于本轮食品企业提价的原因,新财富食饮首席、招商证券于佳琦在接受证券时报记者采访时表示:“本轮消费品集体涨价,源于企业面临的成本压力,包括原材料价格、PET等包材价格以及运输费用。”

根据于佳琦的跟踪,2021年初以来,大豆、大麦、豆油等大宗原材料涨幅明显,上半年大豆价格月均涨幅约在30%,豆油涨幅更高,糖蜜涨幅超过40%,生鲜乳价格涨幅接近20%,下半年PET、铝锭等包材成本以及海运费用涨幅居高不下,7-9月份PET价格月均涨幅超50%,铝锭价格甚至环比加速上涨,包材带来的成本压力波及面更广。

于佳琦表示,包材类价格和运费影响全行业成本,目前看价格依然保持上行。部分农产品的价格也在高位,因此判断涨价潮蔓延至明年年初,来覆盖今年成本的上行。中期的持续性就要看成本的变化了。

从5毛到4块,涨价策略还灵吗?

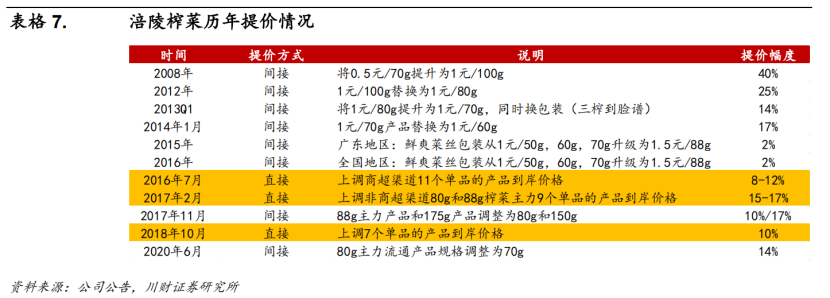

按照以往的经验,提价对涪陵榨菜的业绩贡献是巨大的。

2008年之前,涪陵榨菜旗下70g装的乌江榨菜终端零售价仅为0.5元。算上这次提价,涪陵榨菜在过去的十余年里,直接或简介提价共12次,终端零售价也从0.5元直接“奔四”。

图片来源:川财证券

一方面,十余次提价对毛利率和净利率贡献有目共睹。以去年为例,2020年6月涪陵榨菜间接提价14%,到了四季度,涪陵榨菜毛利率同比增长16.43%,首次突破50%达54.34%,创阶段历史新高。净利率也同比增长了18.42%,达到37.59%。

涪陵榨菜的营收也一路看涨,2016年7月涨价后,涪陵榨菜当年四季度的营收为1.92亿元,同比增长1.25%,净利润0.6亿元,同比大增306%;2017年连续两轮涨价后,涪陵榨菜当年全年营收和利润分别为15.2亿元和4.14亿元,同比增长35.64%和61%;2018年10月涪陵榨菜直接上调7个单品的价格,到了年底,公司营收和净利润分别大涨25.92%和59.78%。

另一方面,提价也直接与股价密切相关,二者的关系是前期提价预期支撑上涨,后期则由利润兑现推动。11月14日下午涪陵榨菜发布提价公告,次日开盘后公司股价一字涨停,足见投资者对其的信心。

其他食品企业,如恒顺醋业在2016年6月提价后,当月股价上涨11.15%;海天味业2017年初宣布提价后,当月上涨7.64%,并在之后的四年中开启了10倍股长牛之路等等。

但作为榨菜龙头企业及榨菜行业*的上市公司,涪陵榨菜此番提价或许可以短暂对冲成本压力并拉升收入,不过长远来看,榨菜的“天花板”已经出现。

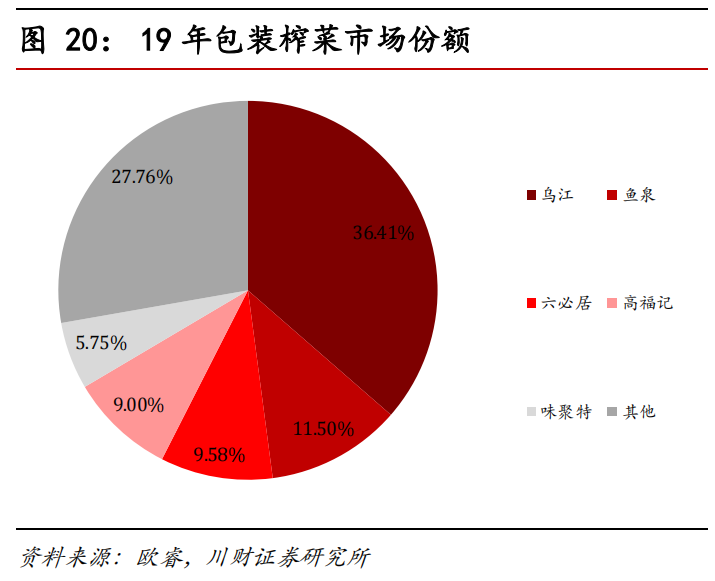

根据欧睿数据,中国包装榨菜市场规模2013年-2019年的CAGR(年复合增长率)为9. 98%,预计到2024年中国包装榨菜行业零售额有望达到99. 31亿元,未来5年CAGR为8.23%,增速下滑是不争的事实。

图片来源:川财证券

2019年,行业CR5的市占率总和为72.24%,其中涪陵榨菜独占36.41%。虽然贵为行业老大,但是榨菜作为“非必需品”,整体市场容量清晰可见。

再加上消费者们对于健康的重视程度逐年增加,高盐分、高亚硝酸盐含量的榨菜也没有以往那么“香了”。资料显示,一包100g的榨菜平均含盐量(以氯化钠计)在15%左右,而《中国居民膳食指南》建议每人每天盐摄入量应控制在6g以下,也就是说一包榨菜下肚,盐分的摄入量已经“超标”一倍有余。

为了迎合消费者口味的变化,涪陵榨菜推出低盐的脆口萝卜产品,并在近几年扩展了泡萝卜、泡竹笋、泡白菜等新品。不过截至今年上半年,萝卜与泡菜占涪陵榨菜营收比例仅为3.01%和6.15%,整体贡献并不高。

食企业绩加速改善

前文已经论述过,本轮食品企业涨价主要是因为上游原材料涨价传导而致。

这一轮涨价的传导路径大致如下:全球大宗商品→国内大宗原材料→制造业(包材价格)→中游消费品企业→下游消费者。

历史上以食品为主的消费品涨价潮在2010-2012年、2017-2018年出现过。2017-2018年的上一轮涨价潮中,企业面临需求环境更佳,在2017/2018年提价时需求已开始全面复苏,价格传导更为顺畅,对业绩改善更直接。

而本轮提价潮开启后,机构普遍认为有望加速业绩改善。

财信证券认为,食品行业即将渡过压力峰值,明年有望看到多数食品公司的业绩改善,更看好经营基础更扎实的公司,在本轮成本上行周期以及渠道体系冲击下,部分行业的行业集中度有望提升。

中泰证券指出,提价短期将有助于公司收入的增长,同时平抑成本压力保持盈利能力的稳定。而从更长的视角看,上游成本存在周期性波动,而消费品提价后价格较少回落,因此随着后续原材料价格进入下行周期,提价的利润弹性将逐步释放。

对于提价逻辑何时落地成为业绩,以调味品行业为例,国盛证券预期2022Q2后或现利润释放节点。

另一方面,头部企业提价后其他企业也会跟进,这对于已经杀成红海的食品行业无异于火上浇油。未来,行业分化将进一步加剧,资源将更加集中,洗牌也必将加剧。

但所谓“危中有机”,危机和增长本身就是一对孪生兄弟,危机让市场富有变化,而变化正是增长的机遇。

参考资料:

[1]《调味品投资逻辑》,苏宁金融研究院

[2]《油盐酱醋后,榨菜也要涨价了!》,*财经

[3]《涪陵榨菜:品牌、产品、渠道齐发力 共筑行业护城河》,川财证券

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议