据格隆汇新股了解,中健康桥医药集团股份有限公司(以下简称“中健康桥”)日前更新其招股说明书,拟登陆深市主板,东兴证券为其保荐人。

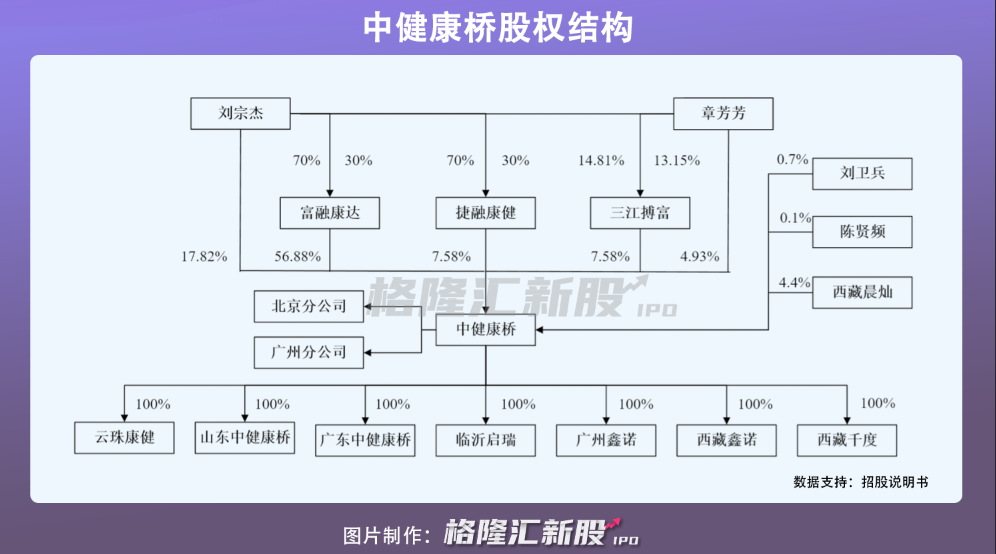

中健康桥前身中健康桥有限成立于2015年,2020年8月经过股份改制后,变更设立为股份公司。IPO前夕,公司的股权结构较为集中,刘宗杰、章芳芳夫妇直接及间接控制的公司股份比例为94.80%,为其实际控制人;控股股东为富融康达,是实际控制人持股100%的公司。

值得一提的是,2020年上市前夕,公司大举分红4000万元,分掉了当年利润的近半数。

依赖单一产品

中健康桥是一家专注于心脑血管领域用药的企业,主要从事药品的研发、生产及销售。

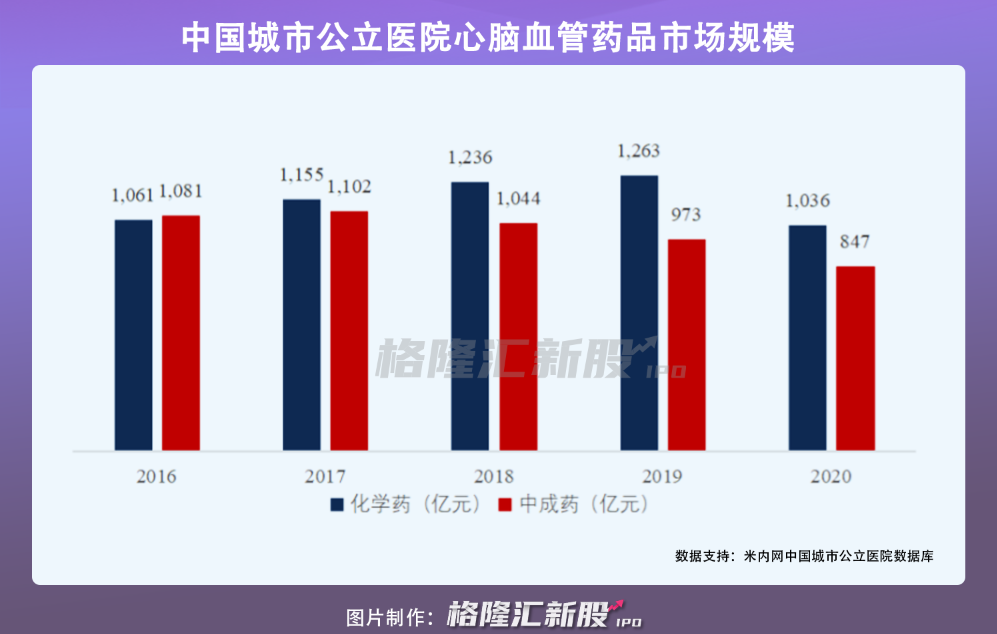

心脑血管疾病是一种集“四高一多”特点,即“发病率高、致残率高、死亡率高、复发率高、并发症多”的复杂病症。截至2020年,国内心血管病(CVD)患者人数推测为3.3亿,而平均每5例死亡中有2例死于心血管病。因此,心脑血管疾病用药需求较大。

数据显示,中国心脑血管疾病医药市场规模由2016年的2142亿元增长至2019年的2236亿元,年复合增长率为1.44%。2020年市场规模下降至1883亿元,主要是受到新冠疫情的影响。

在此背景下,中健康桥经营业绩稳健增长。2018年-2020年,其实现营业收入由8342.47万元增长至2.64亿元;同期归母净利润由1253.84万元增长至8907.82万元,年复合增长率达166.54%;毛利率则持续增长至81.83%。2021年上半年,公司营收、归母净利润分别为1.22亿元、3545.43万元。

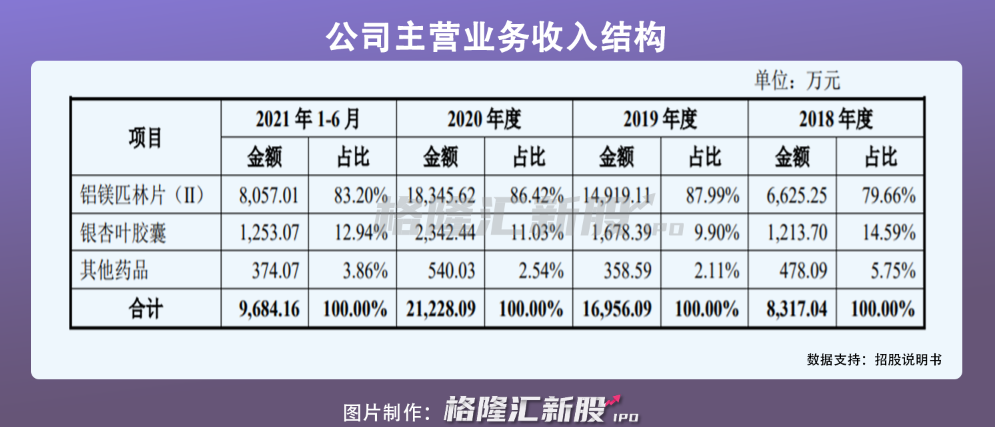

不过,中健康桥收入主要依赖于其核心产品——铝镁匹林片(Ⅱ)。截至目前,公司及子公司共拥有44个批文品种,其中11个产品进入国家基药,23个产品进入国家医保。但事实上,仅有铝镁匹林片(Ⅱ)、银杏叶胶囊这两款药物收入规模较大,其余产品收入较小。2020年,铝镁匹林片(Ⅱ)贡献收入1.84亿元,占当期主营业务收入比重高达86.42%,为其*大产品;而银杏叶胶囊2020年贡献收入2342.44万元,占比仅11.03%。

一旦现有核心产品铝镁匹林片(II)的市场竞争格局发生变化,将对公司经营业绩造成不利影响。

药品降价风险

众所周知,集采风波正席卷整个医药市场。

相比于未能中选的公司,中选的公司起码产品销量有所保证,且随着产品规模及市场地位的提升有望实现业绩增长,但短期降价带来的伤痛不可避免。

目前,中健康桥核心产品铝镁匹林片(II)以1.50元/片(含税)的价格入选《2020年国家医保药品目录》,为国家医保协议期内医保乙类谈判药品,有效期自2021年3月1日至2022年12月31日。

此前2020年,公司的铝镁匹林片(II)平均每片售价在2.84元,进入医保后价格下降至1.50元/片(含税),不含税的价格为1.33元/片,较2.84元/片下降了53.17%。

而若不进入医保谈判目录,可能影响产品销量,后续考验的则是其销售能力。

小结

中健康桥身处心脑血管领域,市场需求较为稳定,为公司收入增长奠定基础。不过即便如此,公司产品结构单一,拿的出手的仅有一款铝镁匹林片(Ⅱ),贡献了其大部分的收入来源。而现如今,铝镁匹林片(Ⅱ)以低于往常价格入选医保谈判目录,虽有销量保证,但不排除未来进一步降价的可能,未来业绩增长具有不确定性。