Rivian在万众瞩目下上市了。

周三(11月10日),这家电动皮卡和SUV造车公司登陆纳斯达克,股票代码为RIVN。Rivian在周二将IPO定价为每股78美元,超过72美元至74美元的定价区间,发行1.35亿股股票,筹资近120亿美元,在完全稀释基础上,估值为770亿美元。

Rivian在二级市场炙手可热,开盘即大涨37%,盘中涨幅一度扩大至逾50%,市值超千亿美元。经过一天换手率高达12.14%的高频交易后,Rivian收涨29.14%,报100.73美元,市值达859亿美元。

这也意味着,Rivian市值仅比通用汽车(860亿美元)略低,成为全美第三大车企,以及仅次于特斯拉的全球第二大纯电动车企——在仅开启交付一个月的情况下。

一飞冲天的神话

Rivian通往美股明星IPO的路,开头将近十年是默默无闻的蛰伏,近三年是迷雾重重的神话。

创始人R.J. 斯卡林格是个「车痴」,2007年,他进入MIT久负盛名的斯隆汽车实验室(Sloan Automotive Lab)学习,并获得了机械工程博士学位。

2009年,他在老家佛罗里达州实现了自己少年时代的梦想,创办了一家名为 Mainstream Motors (主流汽车)的汽车公司,后更名为Rivian。

公司成立初始,他便致力于研发电动汽车,但是锚定的车型经历了反复, 从跑车,到卡车、SUV。R.J.和团队花了近十年的时间开发一个电动汽车平台——包含电池组、悬架、用于推进的电动机和一台控制它的计算机的底盘。

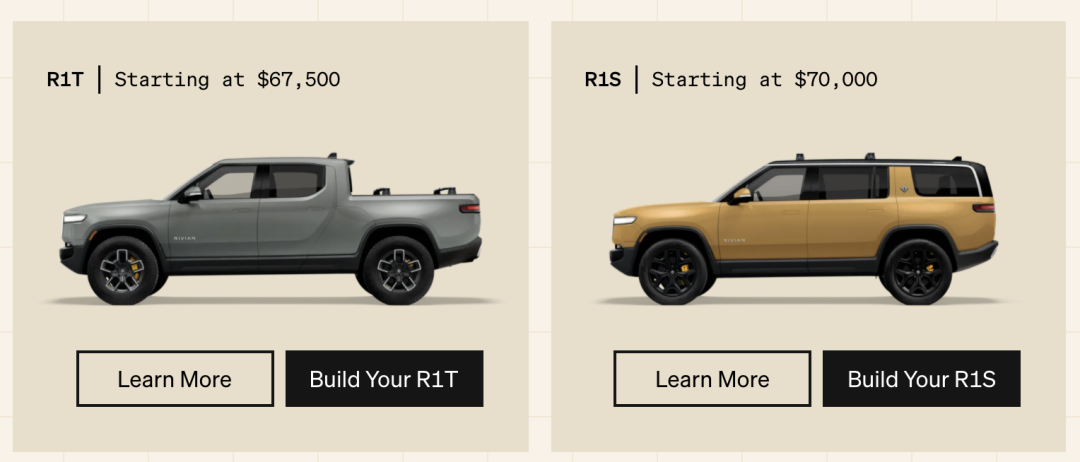

终于,时间来到2018年11月,Rivian在洛杉矶车展上发布了两款原型车:R1S和R1T,前者是一款7座电动SUV,起步价70000美金,后者是一款电动皮卡,起步价67500美金。

Rivian两款电动车型

图源:Rivian官网

2018年,对特斯拉来说,是具有里程碑意义的一年,平价车型Model 3产能健康扩张,常年处于亏损泥潭的特斯拉在后半年实现了盈利。2018年,对于Rivian来说也意义非凡,凭借两款电动车型,Rivian开启了自己的科技圈宠儿之路。

自2019年以来,Rivian已经在至少7轮融资中获得105亿美元的融资,坚定的看好者有亚马逊和福特汽车。经过多轮投资,亚马逊拥有20%的Rivian股票,VP高级副总裁皮特·克拉维克入驻Rivian董事会。贝索斯也亲自为其“带货”,在7月那场太空之旅前,他乘坐了一辆Rivian电动车。

Rivian在2019年后便开始了疯狂融资

图源:IT桔子

不过,一直到今年10月R1T才刚刚开始交付,据报道R1S预计将于12月开始量产。因此在招股书报告期内,Rivian营收几乎为0,无法判断其汽车业务的毛利情况。

根据Rivian的招股书文件,从2020年初到今年6月,该公司公布的营业亏损约为20亿美元,今年第三季度将亏损高达12.8亿美元,而收入将在 0 至 100 万美元之间。

公司的研发投入高,2020年的研发投入约为7.66亿美元,今年上半年的研发投入达到6.83亿美元。截至6月30日,该公司手头有大约37亿美元的现金和现金等价物,此次上市也是给公司发展持续输血。

疯狂的估值前置

Rivian背后有一批坚定的投资者,估值也随着一轮轮融资水涨船高。据《华尔街日报》报道,今年年初,Rivian的投后估值已达276亿美元,一年不到,已经站上800亿美元市值。

将此数字与其他新造车公司的市值进行对比:

特斯拉市值破一万亿美元;

蔚来市值~627亿美元,小鹏市值~379亿美元,理想市值~306亿美元;

目标高端电动车的Lucid市值~660亿美元。

与纷纷拥抱电动化的传统车企比较,Rivian已经比本田(~496亿美元)更有价值,甚至已经超过了自己的股东之一福特汽车(~773亿美元)、逼近通用汽车(~860亿美元),更是超出今年10月以180亿美元IPO的沃尔沃多个身位。

Rivian高市值的基本逻辑是,新能源车已成为大趋势,市场认可汽车电动化和智能化的未来,Rivian找准了战场与特斯拉产品的错位竞争,加上亚马逊和福特的订单和背书,这家公司被相信有能力在特斯拉势力尚未覆盖的领域,抢占先发优势。

但问题是,今年9月才下线*辆车的Rivian可能实现市场期望吗?一飞冲天的高市值中又有多少泡沫?

Rivian手上不缺订单。其 R1T 和 R1S 电动汽车有 55400 辆积压预购订单,公司预计在2023年之前完成,此外大股东亚马逊订购了10万辆电动送货卡车,Rivian预计在2025年之前交付。

未来四年将是对Rivian产能的一次大考。Rivian现在仅仅有一家位于伊利诺伊州的工厂,年产能为15万台,远不能满足当前的订单需求。Rivian的计划是,投资 50亿美元左右,在德克萨斯州建造第二家工厂,并在2027年达到20万辆的产能,目标于2023年第二季度正式投产。除了工厂,还有充电配套服务设施建设等等需要持续的烧钱和人力投入。

再看销售市场,手握大量订单是此次Rivian高调上市的底气之一,但其中*的主顾其实是Rivian自己的大股东亚马逊。脱离开“自家人”的支持,还需要客观认知到Rivian昂贵的皮卡和SUV有限的市场潜力。

New Street Research 分析师 Pierre Ferragu 在近日的一份报道中指出,“超过7万美元,Rivian的SUV 和皮卡的全球的潜在市场不到 150万辆,这将是一个拥挤的空间。” 同一个赛场上,还有福特和通用。

特斯拉如今冲上万亿市值,除了越来越好看的财报和交付量之外,交织着各种要素,SpaceX的加持,币圈的狂热,首富马斯克一呼百应的能力,公司在电池、芯片、自动驾驶、产能等方面多年的沉淀。相较之下,除了基本的造车业务,Rivian还没能讲出一个属于自己的宏大故事。

在新能源赛道,“二级市场一级化”的趋势继续,投资判断越来越前置,理想和小鹏都以略高于特斯拉的P/S上市。他们能在后续发展中随着特斯拉的发展路径,符合市场预期地稳步提升交付量,才撑起了持续上涨的趋势。

更新的势力还在冲击市场,7月Lucid的上市,如今Rivian的上市,现阶段的高估值都是基于市场对电动车未来潜力的预判。由特斯拉掀起的这股新造车势力的估值前置潮,愈演愈烈。