“中国对我们来说是一个艰难的市场,合伙人必不可少。而与腾讯的合作,比起失去的,我们将得到更多。”

10月29日,日本出版社巨头角川集团(KADOKAWA )宣布与腾讯集团达成资本业务合作。当天时任KADOKAWA CEO的夏野刚在出席新闻节目“ABEMA Prime”时,对于与腾讯的合作如此解释道。

根据双方协议,腾讯以每股6170日元的价格向KADOKAWA收购486万股(6.86%的股份),合计300亿日元(约合人民币17.41亿),成为了除日本电信、韩国公司KAKAO外,KADOKAWA的第三大股东。据悉这也是腾讯在日本*的一笔交易,这笔交易将在今年11月15日至26日,由腾讯在香港的全资子公司SixJoy负责完成。

交易达成后,腾讯将成为KADOKAWA*的中国股东,也意味着KADOKAWA未来与中国市场的许多合作,都将优先考虑腾讯。

作为日本著名出版业巨头,国人对于KADOKAWA的了解,更多是通过旗下《凉宫春日的忧郁》、《刀剑神域》、《从零开始的异世界生活》这些知名动漫IP开始的。因此,腾讯此举也被看做是其进军二次元市场,加速海外游戏布局迈出的又一大步。然而站在KADOKAWA的角度而言,自从轻小说在中国遇冷之后,这场交易同样是其面向海外市场迈出的巨大一步。

瞄准中国市场,角川借腾讯之势

一直秉持着“时代在变,出版在变”的经营方针;很早就布下了IP战略;积极面向海外市场发展的KADOKAWA,如今似乎要借着腾讯的大船,再一次将自己内容IP进一步深入到中国市场。

虽然是以出版起家,KADOKAWA收入主体也依然是出版业务。但在日本这个内卷才是常态的出版业大国,出版业竞争的激烈程度可想而知。并且随着时代的发展,全世界范围内的出版市场都呈现出都是不可挽回的下落趋势。

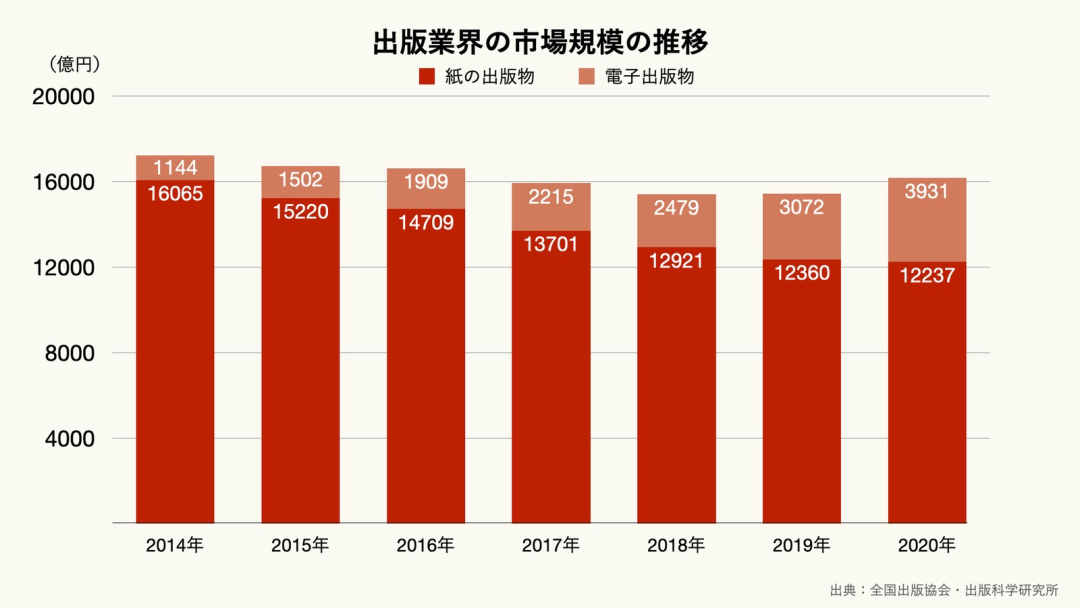

根据日本全国出版协会和出版科学研究所发布的数据显示,虽然2020年纸质和电子出版市场(预计销售额)将比上年增长4.8%。但纸质出版物的市场依旧呈现出连年萎缩的下滑状态。二十年间日本实体书店关闭了近一半,这一颓势随着新冠疫情的影响还在不断加快,仅在今年9月份,日本就关闭了超40家实体书店。

对于日本出版业来说,寒冬早就悄然而至。因此2013年时为了应对不断萎缩的出版业,角川不但顺应DX时代(Digital Transformation即数字化转型)将内容不断数字化,还提出了IP战略化方案。

2014年角川董事佐藤达雄在接受媒体采访时表示,角川计划从出版公司转型为具有包括电影、动漫、游戏、销售和在线服务在内的业务组合的企业实体,进行多媒体发展,还要从视频、游戏、互联网等多种媒体打造大IP,拓展角色产品的开发。同年,角川就与经营Nico Nico 的 dwango 合并为KADOKAWA ,即如今的角川集团。

如今KADOKAWA主体业务大致分为五个板块,即出版、影视动画、游戏、web服务和其它(教育、IP衍生等)。今天看来,角川当年计划中的许多构想都已实现,只是电子书籍虽然暂时拯救了出版业务,但日本本土出版业激烈的内卷状态依然没有缓和。

在这种僧多粥少的状态下,除了在本土继续内卷,利用手中丰富且高知名度的IP放眼世界,寻求新的增量市场也成为KADOKAWA的重要战略目标。拥有着丰富内容矩阵的KADOKAWA,早早计划书籍、动画、游戏等IP扩展到全球各国。

2016年,KADOKAWA开始面向海外实施发行战略,积极巩固IP,推动平台全球扩张。而其主要目标是北美市场和中国市场。

在北美市场,KADOKAWA先后收购了美国主要日本漫画和轻小说英文翻译出版商 Yen Press 的经营权;宣布与日本动漫主要海外发行商Crunchyroll达成战略联盟。今年更是两次投资了英语社区网站“MyAnimeList”;收购了美国的日本轻小说翻译出版社J-Novel Club LLC。

而对于大陆市场,KADOKAWA也并未懈怠。2010年,中南出版传媒集团就与角川集团中国有限公司联合成立了广州天闻角川动漫有限公司。而与腾讯的缘分也从天闻角川这里结下。2015年7月,腾讯动漫通过天闻角川引进轻小说的电子网络版权,开辟了轻小说频道。2016年9月,腾讯集团从中南集团手中收购了天闻角川41%的股权,成为仅次于角川书店的第二大股东。

但仅在中国分发轻小说版权显然远远不够。庞大、增长快速且文化内核也容易相互理解的中国市场,对于寻求增量市场的KADOKAWA而言*吸引力。但由于中日两国不同的审查制度,许多日本动漫作品往往难以在中国发行,更难以扩大销售和IP衍生。因此,为了更好地规模化进军中国市场,不少分析师认为KADOKAWA需要接受中国公司的合作。比如从策划阶段引入中国公司进入核心项目组或者动画制作委员会,那么当作品进入中国市场时,将极大降低审查制度方面的风险。而有着长期合作经验,且在中国市场甚至世界市场都*影响力的腾讯自然成为*解。

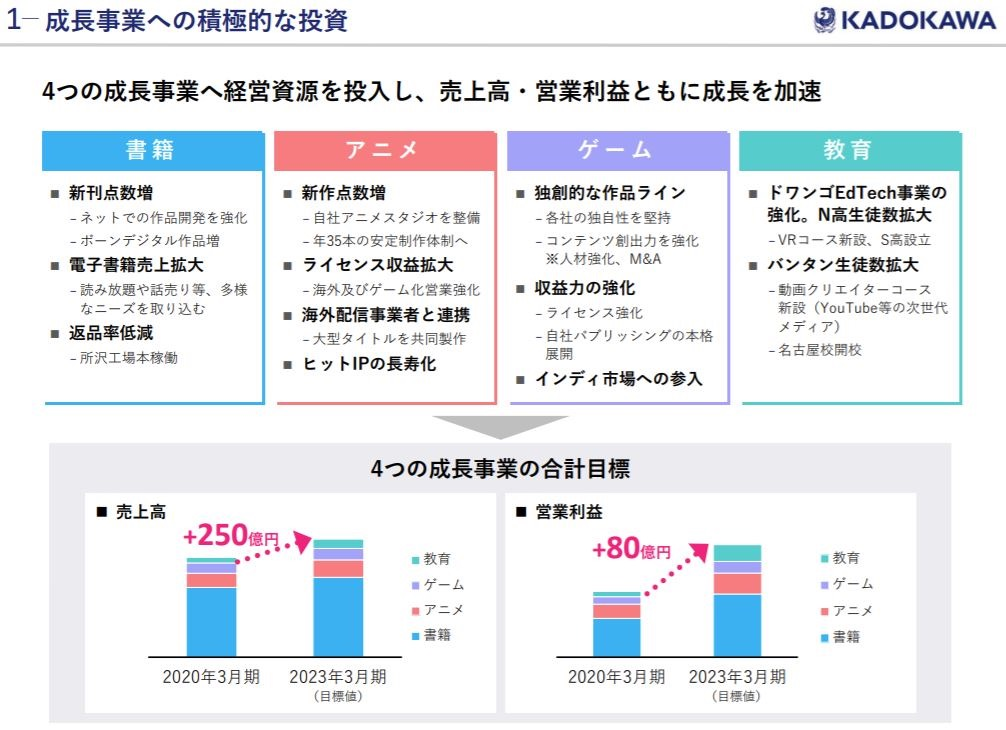

目前,KADOKAWA计划将在图书、动画、游戏和教育四个方面持续投入,其中动画方面计划年产出35部作品;强化海外市场及游戏改编;延长大热IP的生命力。而据KADOKAWA公告消息,腾讯入股后,双方将在动画、游戏和IP等方面共同努力,并致力于将旗下IP改编成游戏。

虽然此次合作,引起了日本部分动漫爱好者的担忧:即为了占领中国市场,从源头接受中国公司进入制作委员会,是否会使日本动画内容偏向中国动画审查制度。但是正如夏野刚所说的,一旦在中国打开市场,对于KADOKAWA而言,得到的将比失去的更多。

挺进中国市场,角川的坎坷路

早在10多年前,角川就下定了进军中国市场的决心。

2010年成立的天闻角川,在刚进入中国市场时不仅只做引进,也曾为发展本土化轻小说搞过比赛。彼时大陆市场上轻小说发展的如火如荼。然而自2014年《约会大作战7》不明不白下架之后,轻小说市场也随之进入了寒冬期。

《约会大作战7》下架后,天闻角川所有的引进作品也都纷纷下架,即使后续营业恢复正常,也只有少部分轻小说得以重新上架,而这批轻小说下架的具体原因至今仍无定论,流传最广的说法是触犯了国内的审查红线,但由于官方未给答复,至今真实原因不得而知。

角川占据了日本轻小说的近半的市场,旗下三大轻小说文库:电击文库、Sneaker文库、富士见文库。旗下轻小说IP更是有《凉宫春日的忧郁》、《刀剑神域》、《魔法禁书目录》、《从零开始的异世界生活》、《无职转生》等二次元耳熟能详的作品。在轻小说成为日本动漫改编主流后,每年为日本产出海量内容。在实施IP战略后,角川对于延长IP生命力,进入多元化开发一事极为重视。

因此这一变故对于想要积极扩张海外市场KADOKAWA而言,变成了难解的习题。加上其每年出版约 5000 种新书和杂志,类型多样。从出版、视频、动漫游戏制作,事业版图非常广阔。然而手中有IP,作品有热度,却难以进一步打通中国市场,那么热度就变成了只能看不能吃的观赏品。在大批轻小说实体书出版一路宣告失败后,想要*限度地将目前手中大热IP变现,打进中国内容市场,与腾讯合作改编游戏或许将成为另一条路径。

在新闻节目“ABEMA Prime”中,夏野刚就表示日本IP在中国非常受欢迎,其中提到了腾讯特别对把动漫作品做成游戏很感兴趣。

而这两年间,腾讯确实一直对ACG的G领域动作不断,其中多次投资日本游戏产业。

2020年,腾讯联合Gungho投资日本老牌游戏开发商Aiming,这是腾讯投资的*家日本游戏公司,交易由腾讯的香港子公司Image Frame Investment负责。Aiming公司成立于2011年,旗下作品众多,开发过页游手游,其中手游作品《剑与魔法的Logress-古之女神》曾登上日本App Store畅销榜第二。还推出过MMORPG游戏《侍道》和PRG游戏《圣骑*》等。

同年,曾开发过《牧场物语》的日本知名游戏公司Marvelous也宣布接受腾讯投资,此次投资同样是由腾讯子公司Image Frame Investment负责完成。Marvelous曾和腾讯联合开发了《牧场物语》的手游版。

二次元内容进行游戏改编,或许是腾讯看中角川集团的*原因。

一直以来二次元游戏都是腾讯的软肋。虽然腾讯一直都在布局二次元游戏赛道,投资二次元游戏制作公司,但在二次元游戏概念日益火爆的当下,提到的往往都是米哈游、网易和鹰角网络,极少见到腾讯。

而角川旗下拥有极其庞大且*知名度的日漫二次元IP比如《凉宫》系列、《刀剑》系列;也拥有技术*的游戏制作公司,比如在2014年收购的From Software,曾开发过《黑暗之魂》、《血源诅咒》和《只狼:影逝二度》等知名游戏。

对于腾讯来说,获得角川IP在中国的支配权将是其在二次元领域很大的助力。尤其在国内游戏审查日益严格、游戏版号日益收紧的当下,或许购买海外成熟IP来改编游戏在海外发行,对腾讯来说是一个更为有利的选择。有需求有合作,双方自然一拍即合。并且角川的优势不仅在于轻小说,更拥有多个领域的可孵化IP。比如电影IP的《犬神家族》、《午夜凶铃》、《追捕》等。

或许在不久后,国内消费者不光能见到许多轻小说IP改编而成的游戏,一些知名老电影也将通过腾讯以一种新面貌重现在的年轻观众面前。对于腾讯来说,得到的也将比付出的更多。