当露营成为新中产们越来越热衷的休闲方式,本以为做户外用品的公司们能迎来一波爆发,没想到,市场早就跌到了谷底。

近年,中国户外用品行业规模增速大幅下降,再加上线下商业危机、疫情冲击等原因,探路者、三夫户外等品牌商陷入亏损。

只剩下专门给大品牌搞ODM/OEM代工的供应链玩家,牧高笛、浙江自然、金泉股份等,努力维持住了业绩的稳定。

对于金泉股份来说,海外业务增长困难,汇兑损失风险如影随形,国内业务出现连年下滑,也并无回头之意,公司正处于左右为难的境地。

海外业务遭遇挑战

11月2日,扬州金泉旅游用品股份有限公司(简称“金泉股份”)披露IPO招股书,拟登陆上交所主板募资4.12亿元。

公司主营业务为户外用品的研发、设计、生产和销售,产品包括帐篷、睡袋、户外服装、背包等。

金泉股份并非品牌商,主要提供ODM/OEM代工,客户包括Coleman(科勒曼)、The North Face(北面)、Fjallraven(北极狐)、Salewa(沙乐华)等,海外业务占比一直在九成以上。

2018年-2020年及2021年上半年,公司营业收入分别为4.91亿元、5.96亿元、5.97亿元、3.69亿元,归母净利润分别为6253.06万元、8274.19万元、5961.87万元、4212.95万元。

去年营业收入几无增长、业绩下滑27.95%,同时,公司经营性现金流从去年以来大幅下降,2019年、2020年、2021年上半年分别为7450.34万元、5733.11万元、-1361.53万元。

疫情影响之外,金泉股份2020年业绩下滑的最直接原因,应该是汇兑损失。

公司出口业务主要以美元结算,人民币升值可能给公司造成汇兑损失。报告期内,公司汇兑收益金额分别为684.57万元、426.20万元、-2131.63万元和-131.42万元。

剔除汇兑这一影响因素后,公司2019年、2020年的归母净利润分别为7847.99万元和8093.50万元,盈利能力在正常范围内。

金泉股份在IPO招股书也进行了预警,长期来看,人民币升值将是一个趋势,如果公司继续采取美元结算,未来将持续影响公司业绩。

其实,完全可以通过涨价把经营压力转嫁给下游,这几年公司也确实是这么干的。

从2018年到2021年上半年,公司两大核心产品涨价明显:帐篷的单价从317.66元/件,上涨至408.88元/件;睡袋从95.15元/件,上涨至151.78元/件。

但是,公司产品失去价格优势之后,再叠加疫情对非刚需消费的冲击,这几年的销量出现了明显的下滑,最终还是对公司业务形成冲击。

其中,核心产品之一睡袋,整体下滑情况最严重,报告期内的销量分别为155.83万件、153.03万件、128.85万件、89.60万件;今年影响*的是背包产品,去年销量100.23万个,上半年直接将至22.16万个。

国内业务继续下滑

疫情冲击旅游市场,休闲需求转移至城市周边游,带火了露营,让它成为新中产们普遍认可的生活方式之一。今年的春天和秋天,你一定在朋友圈看到过朋友们发布的露营分享。

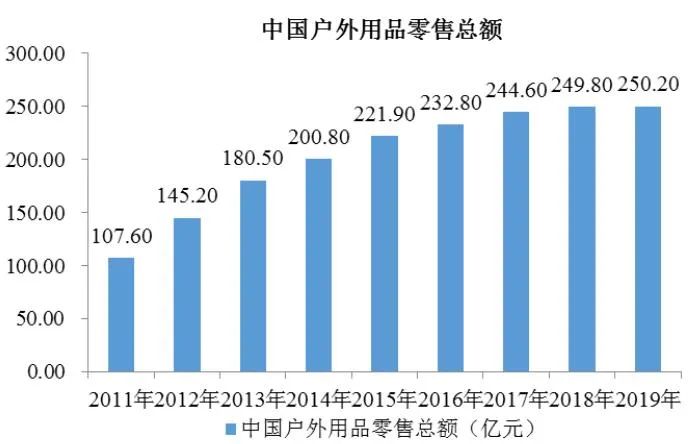

的确,相比于国外,中国户外用品市场起步较晚、且规模不大,但整体增速较快,2011年-2019年的年均复合增长率高达11%,远高于海外市场的增幅。

但是,在这个总规模仅250亿元的市场中,竞争异常激烈,仅上市公司就诞生了探路者、三夫户外、牧高笛、浙江自然4家。

近几年,行业整体增速较之前下滑,再加上疫情对线下商业的影响,导致经营自有品牌的探路者和三夫户外深陷亏损。

主营户外用品ODM/OEM代工的牧高笛和浙江自然,却因为经营风险小而躲过一劫,去年以来的业务相对稳定。

所以,即便金泉股份海外业务规模难以增长、因汇兑损失而业绩承压,恐怕也不会选择转向国内市场。

报告期内,公司旗下国内业务分别为2190.85万元、1417.24万元、614.68万元、456.40万元,在公司营业收入中的占比分别为4.49%、2.39%、1.04%、1.24%。

经营效率下滑的连锁反应已经出现。报告期各期末,公司存货账面价值分别为1.23亿元、1.11亿元、1.34亿元、1.52亿元,占流动资产的比重分别为37.70%、28.56%、39.02%、36.60%。

同期,公司应收账款出现大幅增加,分别为5596.31万元、6224.87万元、5266.06万元和1.27亿元,占流动资产的比例从17.09%上升至30.47%。

在这种左右为难的时刻,公司产能利用率下降,今年上半年帐篷、睡袋、背包、服装四大产品线分别为77.09%、75.89%、38.06%、81.36%,产能过剩问题已经开始出现。

此次计划在上交所主板IPO,公司计划将募集资金中的绝大部分用于产能和仓储建设,其中帐篷产能新增25万件、睡袋产能35万件。销量下滑、增加产能,将继续降低公司的运营效率。

继续国外市场还是兼顾国内市场?一门心思代工还是品牌化?汇兑损失、产能过剩如何解决?这些问题现在可以回避,但将来一定需要给出答案。