一语成谶。

去年这个时候,养猪大户唐人神董事长陶一山在接受媒体采访时表示,“到2022年,国内肉价将跌到10块。我更悲观,届时肉价跌到4-5块都是完全可能的。”

如今刚刚过了一年时间,“5元猪价”的预言竟已成真。

常常逛菜市场的人肯定深有感触,“不久前还是30多元一斤的天价猪肉,现在居然比蔬菜还便宜了,放肆吃吧!”

猪价深跌,最悲惨的当属一众猪企,股价跌跌不休,一副没盼头的样子。

但最近,借着十一假日经济“恩露”和国家开启猪肉储备的短期利好,忍无可忍的猪企们终于吹响“集结号”,让股价好好飘红了一把。

10月19日,在连续多日上涨后,猪股们再发威,新五丰(600975.SH)、天康生物(002100.SZ)、双汇发展(000895.SZ)、正邦科技(002157.SZ)、金新农(002548.SZ)等涨停,温氏股份、新希望涨逾8%,牧原股份(002714.SH)涨幅超6%。

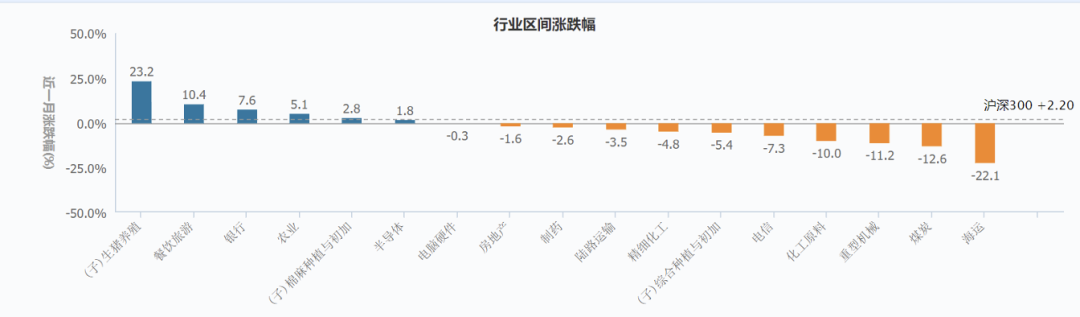

WIND数据显示,生猪行业近一月股价涨幅高达23.25%,遥遥*其他板块。

图源:WIND数据

股价大涨往往意味着投资逻辑生变,或见底反转。对猪企来说,是否也是“超级猪周期”拐点到来的信号?

猪企被集体“逼上梁山”?

“去年有多爽,今年就有多惨”,这句话实则是当下猪企们的真实写照。

随着三季报进入密集披露期,一场“比惨大会”正式走到台前。

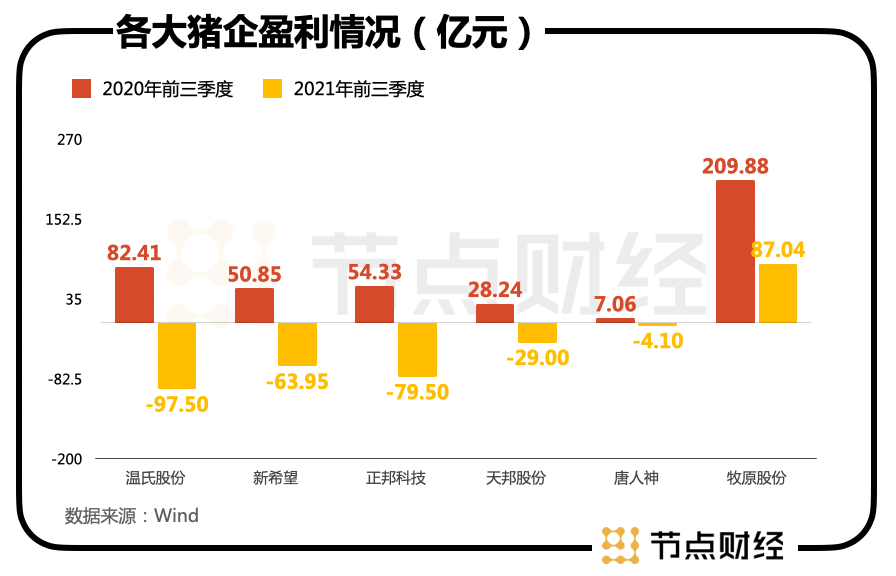

具体来看,前三季度,温氏股份预亏92.5亿-97.5亿元(以下均为归属于上市公司股东净利润),同比下降212.24%-218.30%;新希望预亏59.95亿元-63.95亿元,同比下降217.91%-225.77%;正邦科技预亏69.50亿元至79.50亿元,同比下降227.92%-246.33%;天邦股份预亏27-29亿元,同比下降195.60%-202.68%;唐人神预亏3.9亿元-4.1亿元,同比下降155.21%-158.04%……

行业整体“拉胯”,“猪王”牧原股份也未能独善其身,其前三季度归属净利润同比下降58.53%,从2020年同期的209.88亿元缩减至87.04亿元。

如果说单纯的数据呈现缺乏直观性,那展示在图表上便一目了然。

以*亏损额做表,不难看出,各大猪企净利润都出现大幅下滑,温氏股份、新希望、正邦科技、天邦股份基本上是去年赚了多少,今年原封不动的还回去多少,有的还额外多送几成。

更甚者如正邦科技,2017年到2020年4年间,净利润总和也不过才81亿元,这一笔全部亏完了。

对于亏损的原因,不外乎以下几点:*猪周期导致猪肉价格不断走低;饲料价格上涨;前期产能扩张,扩建猪场产生费用;计提了减值准备。

最主要的还是猪周期,即生猪行业的周期性波动。2021年以来,市场严重供大于求,导致“二师兄”身价坐上“滑梯”,由最高的36.34元/公斤一路暴力下跌至目前10元/公斤附近,跌幅高达72%,创造了又一次历史最快的“自由落体”。

不过,体现在盘面上,二级市场对猪企们的业绩表现又有不同的看法。

比如10月15日,囿于各大猪企前一晚集中披露业绩预告,行业自龙头牧原股份以下,全部亏的“一塌糊涂”,板块霎时“绿”成一片,且以“深绿”为主。但牧原股份却是个例外,当日早盘一度大涨近7%,最终收涨4.4%。

如果从今年7月末*点39元/股算起,到10月19日收盘,两个多月时间牧原股份股价反弹超过50%。

再把时间往前拨一丢丢,今年下半年,易方达“三剑客”中的张坤和萧楠兵分两路,前者调研温氏股份,后者再顾牧原股份。

从张坤的三季报来看,并没有显示有温氏股份的持仓;另一边,萧楠对牧原股份可谓长期看好,越跌越买,易方达消费精选三季度将牧原股份加到了第9位的隐形重仓,易方达消费行业将牧原股份配置为第6大重仓,新基易方达高质量严选中同样也有牧原股份的身影。

而根据牧原股份财报,截止2021年三季度末,易方达消费行业股票型证券投资基金仍持有牧原股份约3830万股,持仓数量维持和二季度不变,位列前十大流通股东第八位。

资本缘何看好牧原股份?

牧原股份缘何“一直独秀”?

资本看好牧原股份,归根结底还在业绩上。

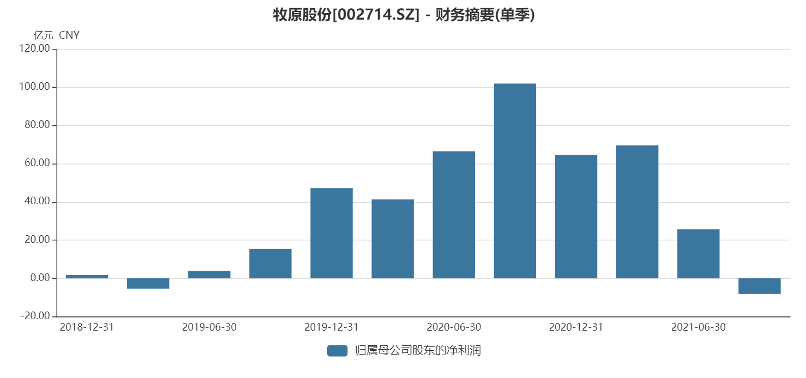

财报显示,今年上半年,牧原股份净利润95.26亿元,同比减少近12%,但拉长到前三季度,牧原股份净利润同比减幅已扩大到58.53%。

图源:WIND数据

也就是说,问题出在第三季度。节点财经计算,牧原股份在Q3亏损了8.22亿元,而去年同期为盈利102亿元,同比下降108.05%。

尽管都被猪周期扼住了“命脉”,牧原股份今年和去年比相形见绌,但和同行业竞友站一起,牧原股份的亏损节点晚了很多。

查阅资料,新希望、正邦科技、温氏股份等企业上半年就已经录得巨额亏损,第三季度的亏损尤其大,而牧原股份前三季度仍然保持盈利。

我们来看看牧原股份是如何在猪肉越卖越便宜的情况下,“HOLD”住利润的。

究其原因,在于牧原股份采取的“自繁自养”一体化模式和其他大多数采取的“公司+农户”模式,通俗点说类似“加盟”和“直营”的区别。

前者从自行设计、建设猪舍及养殖设备,统一采购饲料、疫苗,雇佣农工集中进行种猪育肥,直到统一销售给终端消费者,全部自己操刀,无疑是一种重资产模式。

截至2021年9月末,牧原股份固定资产(主要是猪圈)890.65亿元,较2020年末增加305亿元,占总资产的比重超过50%,在建工程146.93亿元。

然而,在行业下行阶段,这种模式受益于各个生产环节置于可控状态,技术进步快,管理难度小,生产效率高,有助于对冲周期性影响,减少自身亏损。

根据公司发布的调研问答,第三季度的养殖完全成本在15元/公斤左右,四季度或阶段性达到14元/kg,结合每月生猪销售简报,其7-9月商品猪销售价格分别为15.04元/公斤、13.92元/公斤、11.49元/公斤。换言之,牧原股份是从8月份开始不赚钱的。

而农业部6月测算的行业养殖平均成本在19-20元/公斤之间,目前温氏股份为16元/公斤,正邦科技为21元/公斤,新希望为20元/公斤,这让牧原股份三季度的头均亏损约为342.94元/头,显著低于行业平均水平。

对资本市场来而言,“自繁自养”模式下的成本优势是公司被长期看好的核心因素之一。每一轮猪周期都伴随着优胜劣汰和产业升级,龙头猪企的规模优势和成本控制优势,使其能够在较大程度上抵抗市场风险,而后通过产能扩张,对猪价快速响应,随着落后产能出清,*化享受集中度提升的红利。

事实上,就在8月份,牧原股份刚刚公开发行了95.5亿元可转债。其中,51亿元用于在23个地方建设生猪养殖建设项目,计划养猪规模677.25万头;19亿元用于建设四个屠宰项目,计划屠宰规模1300万头。逆势扩张的雄心一览无余。

图源:WIND数据

当然,重资产的“自繁自养”模式也有弊端,容易造成流动性紧张。

截至2021年9月末,牧原有息借款(包括长期借款、短期贷款和债券)达426.48亿元,应付账款/票据318.53亿元,合计745亿元,相当于账面货币资金的749%。2020年末,这个比例还只有308%,2019年末更低至143%。

以较保守的短期偿债能力指标——现金比率来衡量,牧原股份已经从2019年底的行业最高值0.60降低到2021年9月底的行业*值0.15,现金消耗速度在加快。

为应对这个问题,牧原股份在三季报发布的当天,同步抛出了总规模达60亿元的大股东定向增发计划。

业绩之外,股价也是一方面。半年多时间,猪肉股从“众星拱月”到成为“众矢之的”,“猪茅”从131元/股的高位回调到*39元/股,妥妥的脚踝斩,动态市盈率一度只有10倍左右,下跌空间已十分有限,叠加短期利好刺激,首先触底反弹也符合正常逻辑。

猪周期到底了吗?

追溯以往几轮猪周期的经验,猪价即便在低潮期也很少跌破4元,因此,国庆节前跌至5元/斤左右后又连连上涨,以及业绩暴雷猪股价却蹭蹭上扬,很容易给人一种猪周期见底的错觉,认为可以进场了。

事实果真如此吗?

猪周期是指猪价在一段时间内会完成一轮涨跌的过程,其波动原理基于经济学中的蛛网模型,即完全竞争市场下猪肉需求量、供给量和价格之间的相互作用。

但在中国,因为散户养殖比例高,猪周期的直径又被拉长不少,一般为3-4年。

本轮猪周期始自2018年,2019年以来在非洲猪瘟、环保限养以及新冠疫情共同作用下,供给端不足,猪价飙升,驱动各路资本纷纷涌入,赚取超额收益。随着养殖规模扩大,市场供给增加,猪价逐渐走低。

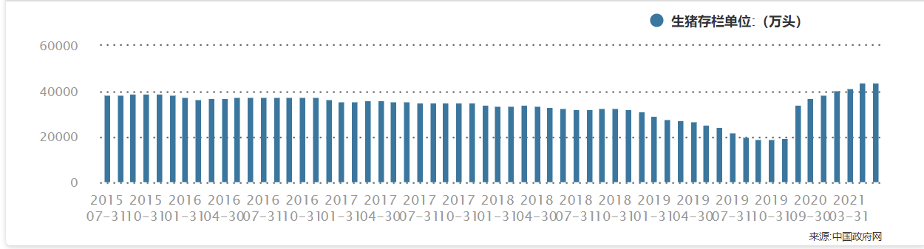

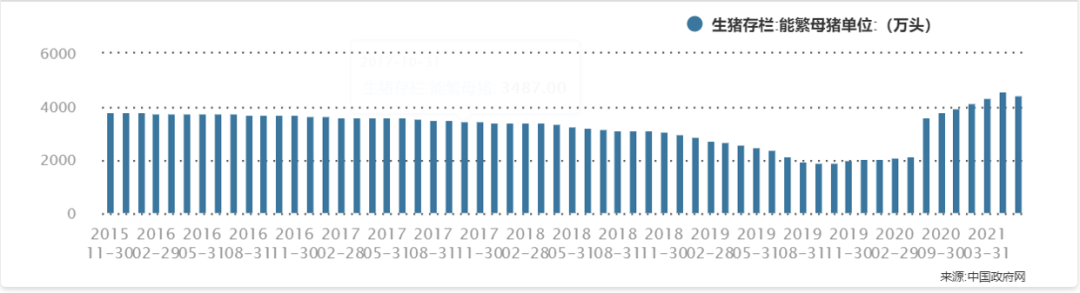

节点财经注意到,目前猪价已跌回到本轮猪周期启动前的位置,但从生猪存栏量、新出生仔猪量等数据来看,这并不意味着“二师兄”要否极泰来了。

图源:WIND数据

农业部数据显示,今年8月份,生猪存栏量约4.39亿头,连续6个月增长,已基本回到2017年末4.4亿头的水平;能繁母猪4564万头,达到近六年来最高水平;规模场新出生仔猪数量也有3348万头,同比增长31.1%。

按照猪仔的生长发育周期,明年2月份生猪出栏量同比将增加约3成左右,而能繁母猪影响的是7个月以后市场的生猪供应。

另外,猪企当下还面临着饲养成本上升的局面。豆粕、玉米等主要猪饲料的价格均较去年有15%左右的涨幅,这部分成本大体占到生猪养殖总成本中的一半以上。

基于此,在产能惯性增长的前提下,市场仍将处于供应宽松的局面,本轮猪周期并未迎来拐点,未来猪价也还有往下走的可能。

回到牧原股份,由于我国生猪产能集中度过低,牧原股份全国市场份额占比还不到3%,猪企CR5占比不及10%,而美国CR5占超过30%。

理论上讲,龙头还有很大的提升空间,但扩张效果不及预期或行业竞争恶化的风险亦存在。

其次,所谓“时来天地皆同力,运去英雄不自由”,猪企对于猪周期的无奈多半如此,但并非“无机可趁”。

在景气度相对低迷的环境中,龙头除了可以通过成本优势、资金优势、规模优势等抑制竞争者,还可以适当提高同业获利的难度,自动让周期帮自己清理一茬又一茬的竞争者,比如高筑品牌“护城河”,形成类似“好空调,格力造”,“炒菜有方太,抽油烟更要有方太”这种心智壁垒,长久沉淀消费者。

牧原股份其实还有很多机会,而成就“巨头”之路也必然充满了挑战与机遇。