激战再起。

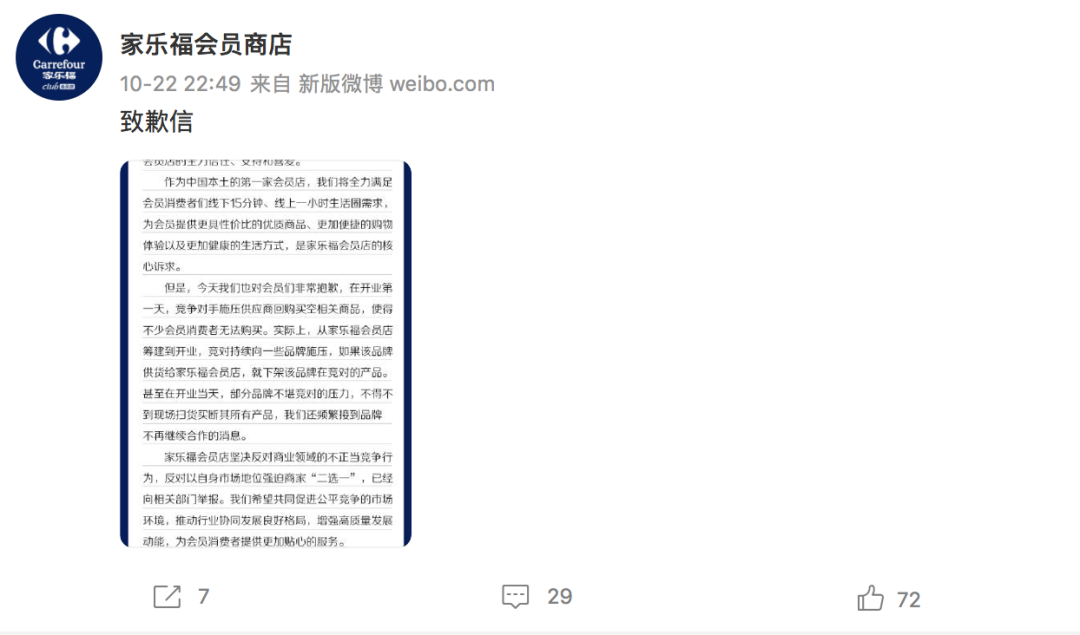

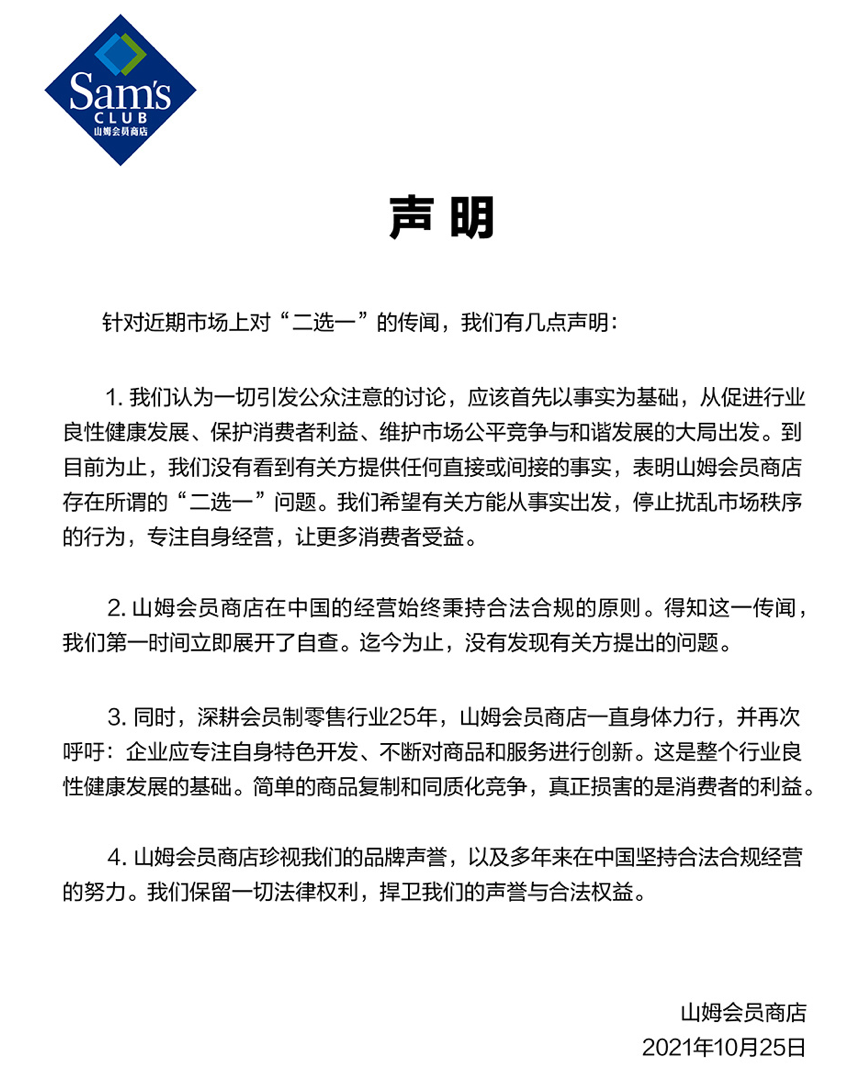

10月22日深夜,开业不足24小时的家乐福会员商店以一条致歉信掀起了零售业的又一轮波澜。

在致歉信中,家乐福会员商店自称遭遇竞争对手施压,在开业*天被供货商回购买空相关商品,从而致使不少会员消费者无法购买。

正当用户为这一「竞争对手」的身份而疑惑时,同一时间有业内人士透露,竞争对手或为零售巨头沃尔玛旗下的高端会员制商店——山姆。

而后者,则在*时间向媒体表示「迄今为止,没有发现有关方提出的问题」,并在相关声明中反复强调,「我们希望有关方能从事实出发,停止扰乱市场秩序的行为,专注自身经营,让更多消费者受益。」

时至此刻,真相如何尚未可知,但在更大范围内,一场属于仓储会员店的厮杀正在商超巨头间上演。

再造山姆

靴子仍未落地。

两年前,当我们还在思考「收费会员制」能否在中国跑通时,决计不会料到,在两年后的今天,会员制商超这一赛道,会挤满了如此多的玩家。

也让山姆,这个在中国市场低调运营了二十多年的仓储式会员商店,走上了零售业的风口浪尖。

前有老对手Costsco不远万里的奔赴,后有盒马X店、fudi、永辉超市等零售新秀的对标,中间还夹杂着家乐福、人人乐等传统大卖场的抢滩。

一时之间,在会员制商超这一赛道,「再造山姆」成了集体梦想,但很显然,谁能成为第二个「山姆」,从目前来看,仍是一个谜题。

而如果,我们将目光收拢,定格会员制商超本身,会发现,这并不是一个那么容易就被批量复制的成功。所谓会员制商超,虽然也有商超二字,但会员排在前列,这与传统大卖场的零售逻辑有着本质不同,事实上,隐藏在会员模式之外的诸多心思,才是这一模式在中国市场跑通的关键。

以下,我们详细聊聊。

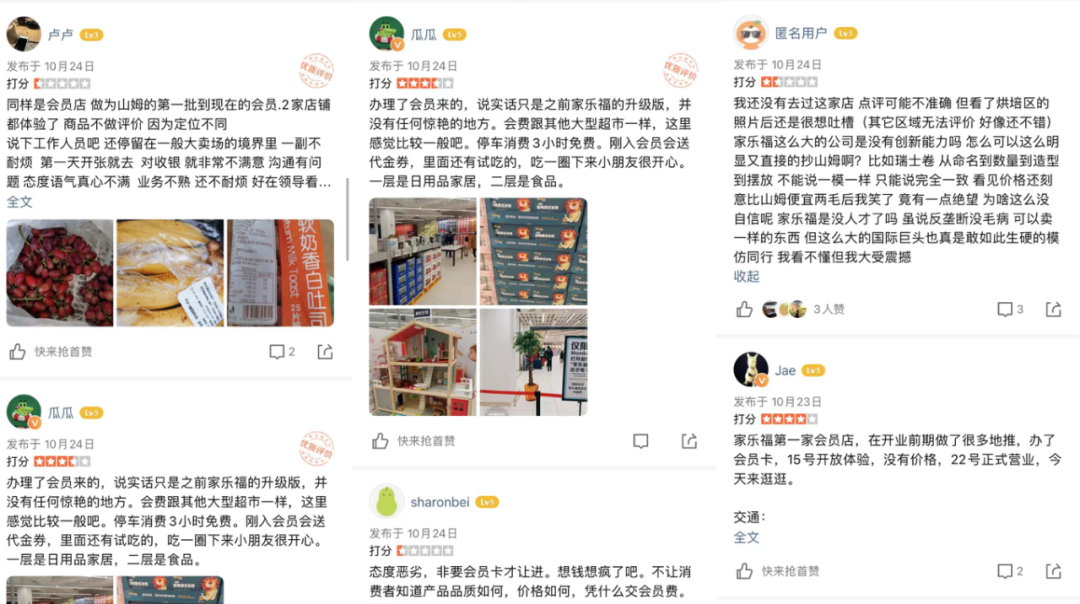

在家乐福会员店致歉信发布之后,在众多网友围观中,有一条评论正中议题焦点,切中了会员制商超的本质。这条评论是这样写的:大部分玩家,虽然宣称是会员制超市,但实际上,没有会员,只有会员费。

是的,会员制商超,其核心就在于会员体系和其引以为傲的空间服务,而客观来说,目前开业的大部分会员制商超还不能在这一点上说服用户。

比如,在大众点评上,就有人这样评价新开业的家乐福会员店:

「说实话只是之前家乐福的升级版,并没有任何惊艳的地方。」

「家乐福这么大的公司是没有创新能力吗?瑞士卷从命名到数量到造型到摆放,不能说一模一样,只能说完全一致,看到价格还刻意比山姆便宜两毛后我笑了。」

「有点像山姆,又有点像盒马,除了没啥新意外,也没啥惊喜。」

……

相较之下,山姆在这一方面的表现确实令对手们眼红。有数据显示,山姆目前2-3年以上会籍的会员续卡率达80%,而在400万会员基数中,其中超过80%是亲友推荐选择。

而反观由大卖场及零售新物种而来的会员制商超们,似乎只是把会员当做了华丽的挡箭牌和博取注意力的噱头,反而并没有学会山姆在客流经营上的精髓。

很显然,当前正是大卖场空间面临转型与升级的紧迫之际,谋求新的经营模式,借鉴*玩家的成功经验和做法,从商业上来说无可厚非,但这并不意味着要从超市动线、细分品类乃至产品定价上进行方方面面的模仿。

对于后来者们而言,你可以将目标用户也定位为中产阶级,但没必要把焦点放在一块瑞士卷,一只烤鸡上。「商业行为*有效的目标就是创造顾客」。这句话听上去拗口但有用。如果会员制商超们的战役,始终围绕既有品类来进行同质化竞争,那么未来必定陷于更严重的胶着。

而事实上,当前几大会员制商超已经出现了严重的品类对标。

来自商业数据派的数据显示,「山姆目前有超过700种Member’s Mark商品,总体SKU约为4000。其中,Member’s Mark销售占比已经超过35%。与此同时,盒马X会员店、fudi等会员店SKU也均在3000左右,商品的重合度较高。」

此外,另有数据显示,「盒马X会员店首店对标Costco的品类大概有50%比例,同期在上海、北京开出的第二、第三店,品类对标比例已经做到了80%以上。」

整体而言,留给后来者们见缝插针的机会已经不多了。而批量复制的当下,则必然隐藏着一个批量死亡的将来。

秘密都在货架上

好的,当问题逐渐聚焦在如何开发存量上时,对于会员制商超的研究就必须回归到零售业的本质上去。所以,我们*将能一蹴而就的侥幸打散,转而回归到超市的货架上。

虽然都是会员制商超,但Costco也好,盒马X会员也好,在受众和市场定位上,和山姆其实是有着本质上的不同的。

这在很早之前我们就提到过,以Costco为代表的会员商超更擅长以中高端带大众来达成会员数量的增长,其实最终走的仍是往下沉市场收割的路子。盒马X会员店们则更加强调产品触客的时效性,是在商业生态圈的加持下推新会员服务。

而山姆,自落地中国市场以来,始终瞄准中产阶级,是在高消费能力受众中抓取增量。

这一点,在山姆不断升级牛肉品质的路径中就可以看出。此前,山姆主要上架澳牛及美国Choice级别牛肉。但在今年,山姆还上架了仅占美国牛肉总量2%、价格也明显高于在售两种牛肉的Prime级牛肉,且后者卖的还很不错。

这表面上只是增加了一类高价值商品,但实际上,这反映出一个很重要的信息,即,山姆会员对品质的关注度高于对价格的敏感度。而这,也是山姆能在竞争激烈的零售业态中稳稳杀出的关键。

说到这,就不得不提一下,会员制商超们都在做的自有品牌,行业调研显示,通常超市自有品牌商品的价格要比同类商品低10%-50%,但利润却高出10%-30%。

目前,山姆自有品牌Member's Mark的单品数占比为20%,大多集中在烘焙、肉、海鲜奶、坚果等品类上,这其中,不乏一些风靡全网的爆品,如牛肉卷、伯爵茶蛋糕,厚切牛排与烤鸡等。

并且,山姆单品更新的频率和品质也高于同行。打开山姆会员商店APP,点击发现tab,页面里铺满了用户动态,从「万年网红」谷饲眼肉到爆红的*新品惠灵顿牛排,再到下架后又升级回归的MM榴莲千层,Member’s Mark在创造复购率的同时,也在吸引着新鲜客群,并提升已有会员的购物惊喜体验。

时至今日,在小红书、B站等社交媒体上,「山姆超市无限回购清单」、「260元的山姆会员费值在哪」、「山姆会员店当季新品」等词条已经成为很多博主参与的热门话题。

实际上,以Member’s Mark为核心的自有品牌开发不仅是山姆的盈利亮点,也是其风靡社交媒体的诱因。

而这,却是由大卖场转型而来的玩家们最不擅长的。与山姆相比,新晋会员制商超们要么是在产品成为网红商品后,才去联系供应商、经销商引进,要么直接把已经红过一轮的产品搬上自己的货架,来来回回一折腾,等商品摆上台面时,不仅不网红了,还有可能成为积压的库存。

很显然,在强大的社交流量裹挟下,山姆的货架更容易达成细分市场上的单品突破。

而对转型玩家们来说,此刻的竞争,除了抢夺优质地段来引流之外,似乎也没有更好的办法。

会员制之外

当然,对于传统商超们来说,「进入仓储会员店赛道」这个行为本身,就充满了诱惑力。

在大卖场空间日渐低迷的当下,山姆、Costco等舶来商超却在小红书、B站等社交媒体上频频出镜,这如何不令传统商超巨头艳羡。

再则,零售业一向是一个充满活力的行业,各种新想法和业态层出不穷,传统零售商们要么通过不断调整适应变化的环境,要么就遭受财务损失。而如今,一股脑涌入新兴赛道,其实并不出奇。

只是,问题的关键是,在集体业态扩张之外,他们是否真的能将会员制长久做下去?

山姆的门店可以像素级模仿,产品陈列也可以大差不差,但「学我者生,似我者死」,原样照搬永远有滞后性,且挑剔的用户们并不一定愿意为此买单。

言下之意,当代零售业已经不再是当初那个争夺顾客渗透的年代了。当代消费者们也并不像卖场时代那么好「服务」,说是顾客对零售新业态已见怪不怪也好,还是说他们消费意识觉醒也罢,总之,如果不能让消费者「体验先行」,总靠着追逐风口和模仿,是难以把客流变成购买力的,而会员价值自然也是所剩无多。

更何况,在包装之外,隐藏在商品肌理里的品质,才是最难被复制的,这不仅需要品牌在供应链上踏实耕耘,还得有精准的选品能力以满足用户品味独特的价值诉求。

最后,大型商超是一个讲究规模优势的行业,家乐福深耕零售业多年,曾是全球零售业大卖场模式的发明者,也曾是商超赛道里的代表性零售卖场,如今却在开业*天声称被供应商卡了脖子,吊诡之余,未尝没有其他考量。

要知道,在会员制商超中,自有品牌商品是品牌方自己研发的成果,拥有独立知识产权,这也是会员制塑造差异化优势的核心,这种模式,不必多说,熟悉零售行业的人都明白,不适用所谓的「二选一」。

再回到家乐福本身,如今门店开业不到一周,就已有门庭冷落之象,可见前路未明。

当然,子弹还在飞,真相也尚不可知,*可确定的是,等待会员制商超们的,是更激烈的厮杀和更残酷的长夜。