最近有个投资者吐槽投资永辉超市(601933.SH)的逻辑让人摸不透,因为永辉超市市值1000亿的时候没人说它高估,现在市值300多亿了,大批人开始喊估值高了……

好歹永辉也是手里握着1000多家大超市、背后还有供应链呢,平均3000多*开得起一家大超市吗?现在一家兰州拉面店都能给单店一亿的估值,资本也太不给永辉面子了。

所以投资者们给永辉起了个爱称“渣渣辉”,甚至有投资者倡议有内鬼持有者,平时也要支持永辉超市,生活用品从哪里买都是买,每人每个月买一百块东西为永辉贡献营收。

01、永辉超市,资本更爱新零售

同期,也有许多曾经的大牛股,比如上海机场、格力电器等等让我们尝到了投资的苦涩,但它们曾经也都是许多投资者的小甜甜,可能还有许多人靠着他们买过房、买过车。

但时过境迁,当下它们所在行业转型,几乎没有增量蛋糕,并且公司生命周期也步入了成熟期,缺少了更好的业绩成长预期,估值大概率是一跌再跌,买入它们不是被深套,就是折腾很久不赚钱。永辉超市让投资者食之无味、弃之可惜也无外乎这两个原因:

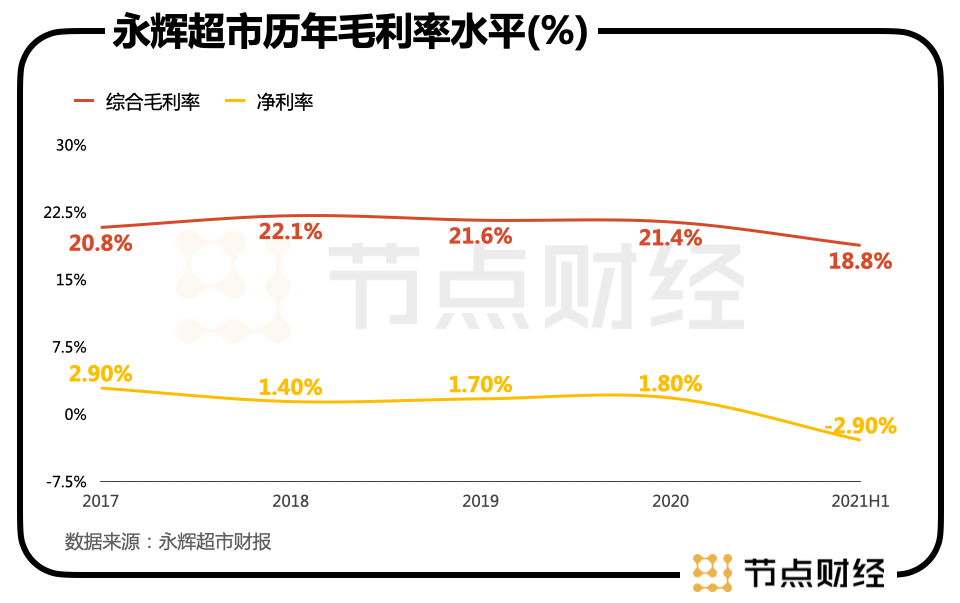

其一,过气龙头们的数据不太好看。以永辉超市为例,今年上半年,永辉超市不仅营收下降,还亏了11亿,这是它上市以来的首次亏损。

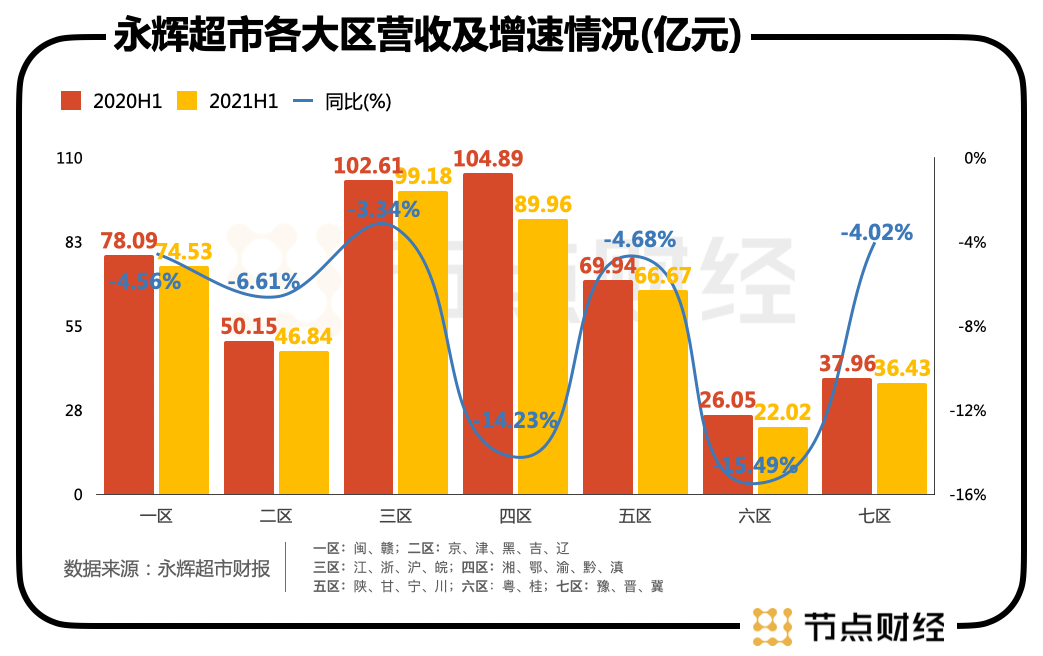

对于营收下降,永辉超市解释可以简单总结为,2020年疫情赚得钱太多,2021年受到社区团购等业务的影响,以及自身调结构、降库存带来的暂时性影响,造成半年报的数据并不那么好看。永辉七个大区中营收全部滑坡,六区(广东广西)营收滑坡最严重,为什么要重点提六区下文重点解释。

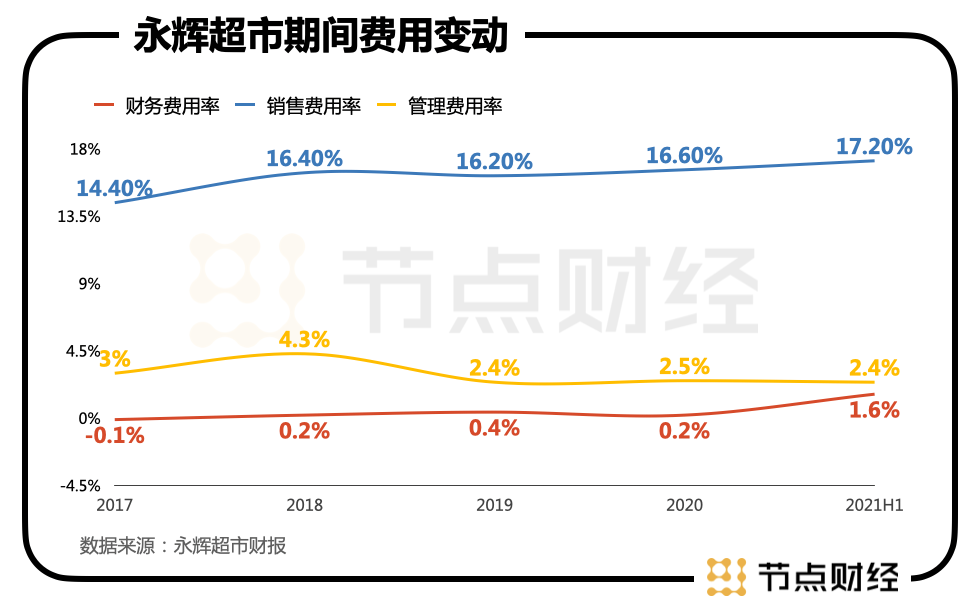

而净利润直接降到亏损,除了永辉投资失利之外,其生鲜及加工业务毛利率10.27%,同比下降4.69%;食品用品毛利率15.68%,同比下降3.54%。而且随着毛利率的下滑,永辉的期间费用率和还在肉眼可见的升高,特别是销售费用和财务费用上升明显。

其实今年自疫情好转后,上半年在社区零售的冲击下,家家悦净利润同比下降了46.14%;联华超市净利润下滑了65.58%;红旗连锁增收不增利,净利润下降了15.27%,说明为了对抗社区团购大家都不好过,传统线下商超中,并不是永辉一个人在被社区团购压价格、抢份额。

其二,资本更喜欢新零售。一家卖临期食品的店面,风投愿意给出1个亿的估值,但是面对着成型的大超市,给出三千万的估值都喊高。

以新零售蜂拥而至的深圳为例,朴朴超市现在占据了买菜、配送的市场的绝大多数份额,这也是导致永辉六区广东广西区域营收下降的原因之一。但戏剧性的是,做新零售的朴朴竟然是从永辉的大本营福建生长出来的。

所以对于永辉超市来说,以前股票要看护城河有多深,现在新零售更像是直接新建了一座城,以前的护城河再深也没用。

所以对于二级市场来说,永辉估值下滑核心不是杀估值、也不是杀情绪、杀业绩,而是杀它的天花板。

有人说,目前永辉仍然坐拥千亿营收,但是利润已经很难有太多提高,就算今年下半年永辉转型成功,全年能维持3%-4%的净利率,那市场也只考虑给它15-16倍PE,最后的结果就大概500-600亿市值,涨幅空间并不大,不会像看好消费品一样,动不动就送百倍PE。

02、烧钱模式被证伪,永辉有可能吗?

虽然社区团购起来了一波又一波,但是一直没有取代传统商超零售模式。而且现在随着社区团购不断递交招股书,人们发现搞前置仓的互联网公司现金流量表并不好看,抗风险能力较低,许多烧钱的模式也在被证伪。

而且有句话说得好,商超的品牌力连煎饼果子摊都不如,买菜做饭,还得是看你的菜是否新鲜便宜,所以做商超比拼最多的还是供应力。

在供应力上,永辉超市曾经用了十多年时间,超越了老大高鑫零售和国企华润,要是没点真材实料根本不可能做这么大。

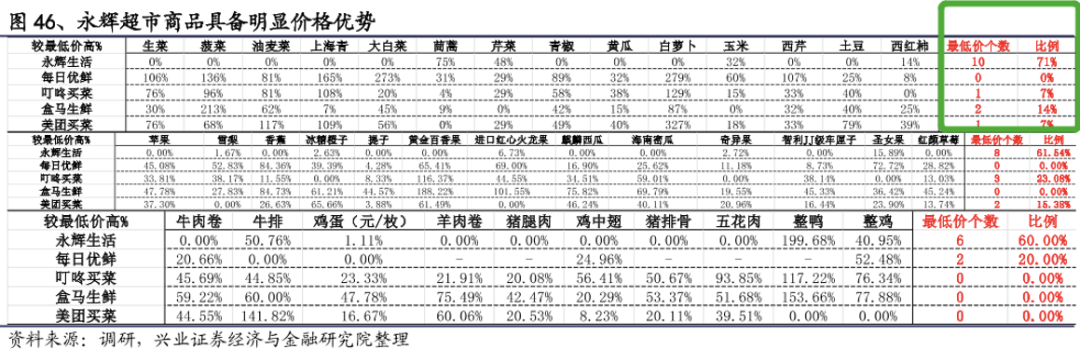

如果你经常逛超市,你会发现,永辉的价格优势比较明显,之前有兴业证券分析师对比了永辉超市小业态生活店和其他线上生鲜企业的价格,计算每家企业*价格商品的比例,永辉生活分别有71%的蔬菜、62%的水果及60%的肉蛋商品保持*价。

节点财经在北京海淀一家小区发现,该小区有家开了三年的永辉mini,也有一个开了5、6年的社区中型超市,两者大小差不多,都在200-300平方。永辉进驻以后对社区中型超市的影响非常大,阿姨们买菜先是去永辉、永辉卖完了才会考虑社区超市。

此外,节点财经发现,夏天的阳光玫瑰葡萄,永辉的颗粒大、饱满,抬头一看价格,价格基本稳定在12.8到15.8一斤,比其他超市便宜很多;春天的草莓,在别家还卖15元左右一斤时,永辉可以卖12元一斤。

除了永辉的蔬菜、肉类之外,笔者还发现,一些日用品,如果你在电商买的比较少,价格和永辉差不多,甚至永辉更便宜。

为啥永辉能有价格优势?

因为永辉在这十多年里,凭借合资或者入股绑定上游供应商;中游设立彩食鲜,做大做强企业的产品中间加工环节,而且现在彩食鲜已经可以独立融资;下游配送环节设立了物流子公司,搭建并完善自己的配送网络。

从上游采购到中间运输到下游分销,都是自己人,所以永辉生鲜能价格低、毛利率也处于行业高位,还能有得赚(商超的毛利率近20%,净利率达到2%-3%已经不易)。

另外有业内人士对节点财经表示,永辉的供应链金融也做得不错,商超供应连金融的基本操作是用供应商的应收账款作为抵押贷款给供应商,然后向其收取利息。永辉在此基础上推出新玩法,它要将供应商的应收账款作为基础资产通过发行证券进行融资,从而扩大其供应链金融的业务规模。

同时,永辉此举可以更拿到对供应商的控制权,还大大的保证了自己的现金流,对比还要烧钱的叮咚买菜等公司,永辉虽然亏损,但是账面上的钱让它暂时有精力“壮士断腕“。

目前永辉的供应链规模还是业内公认的佼佼者,新晋玩家没有办法轻易撼动永辉的地位,而且永辉通过物美价廉的生鲜引流,消费者往往在购买低毛利生鲜的同时还顺带买点其他高毛利商品,这样是不是比大搞烧钱模式的消费主义来的长久?

03、讲好故事,永辉需要会营销

既然资本要喜欢预期,永辉应该如何讲好故事?

永辉现在需要孵化出一个真正能讲出故事的新零售品牌,之前永辉做新零售被市场喷为“学人精”。

曾经大刀阔斧打造的超级物种对标盒马,但是现在一片凋零,宣布了新品牌孵化的失败。节点财经曾实地探访位于北京中关村食宝街的超级物种,产品及体验上与盒马仍有一定距离。

还有永辉的高端系“Bravo YH”,节点财经也去过位于上海的龙湖虹桥天街店,但总体感受是,没有感受到高级在哪儿?要做类似Ole、Citysuper这类高端超市,永辉也没学到精髓,并没有和普通店拉开档次。

对永辉来说,所谓创新不是“学人精”,山姆一直就是做仓储,盒马当时找细分则主打了海鲜,永辉应该在自己的供应链上看看有没有能自创的思路。

最近永辉又开始学着做仓储式超市,半年时间开了50多家仓储店,有投资者怒怼这个决策做的太草率。投资者们认为山姆25年开了33家仓储店、cstco进入大陆两年只有一家店、盒马一年也就试水了三家仓储店,没有什么市场导向证明开仓储店的需求大,永辉你是怎么有勇气开这么多家仓储店的?

其次,永辉的营销能力值得商榷。

山姆、盒马、叮咚买菜等有新零售概念的店不断崛起,其实和营销分不开。

例如山姆在抖音疯狂营销怎么逛、怎么回本会员费、做各种攻略;盒马用河马的小IP玩人设、做*互动、买热搜;叮咚买菜天天在抖音上投放段子……但是相同平台上搜永辉的探店,其水平似乎让人不敢恭维。

永辉超市的抖音宣传

此外,对于超级物种、Bravo等品牌,消费者大多并不了解这些品牌和永辉之间的关联,缺少共性认知,难以借力自己的母品牌。但是盒马在宣传时,恨不得拉上阿里家的所有动物,让消费者有个概念:“盒马就是阿里的、和淘宝是一伙的。”这样消费者在看到门店时,看在淘宝的面子上,也走进盒马转转。

最后,一切企业的问题归根结底还是人的问题。

当年“兄弟阋墙”,哥哥张轩宁带走了永辉云创,弟弟张轩松发展云超体系,着力做新孵化的永辉mini小店和永辉买菜。

有报道指出,兄弟分家之后,耗费了不少管理成本,给了外部竞对以可乘之机。

随着时间的推移,超级物种关店、永辉云创逐渐式微,所以去年8月,永辉超市花费3.8亿元,又从张轩宁手中拿下永辉云创20%股份,表明“兄弟和好”。

现在的永辉超市,已经连跌六个季度,不仅要对抗新零售,还要做到别再把内斗分家的余波扩大化。

今年以来,永辉更换高管、回购股份动作频频,可以看出内部也在不断迭代。其实老百姓对于商超的大需求不变,谁能物美价廉就选谁;而且社区团购在反垄断下,也大有“退潮”之势。

希望永辉能拿出当年“农改超”的魄力兑现业绩、打出资本青睐的品牌或模式,毕竟一家超市的估值,理论上还是要比一家面馆的估值高得多。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。