就在新消费的风潮开始平静的时候,一个原本不太受关注的概念“植物基”,爬上了风口。

植物肉、植物奶、植物茶、植物酸奶、植物冰淇淋……似乎任何食品品类只要搭上“植物基”,就可以成为消费升级和食品科技的代名词,卖出翻倍的价格,让一个名不见经传的品牌和背后的资本蹿红。

被资本和品牌哄抢的“植物基”,到底是什么?

它并不是一个多么高大上的概念。一般来说,植物基的适应场景是食品行业,指为了环保和健康,用植物蛋白替代动物蛋白、以人工植物制品取代动物制品的一种生活方式和消费趋势。在中国,植物基还被延伸为植物特性的原材料,加入到清洁产品、护肤品甚至服装面料里,被应用在各类快消品牌的宣传中,但价值几何,还有待商榷。

目前,植物基在国内最热的两大赛道还是植物肉和植物奶。在资本的助推下,近两年,本土植物肉和植物奶品牌井喷,有13个本土植物肉品牌拿下22轮融资,10个本土植物奶品牌拿下17轮融资。

资本热情,但消费者存在诸多顾虑,最普遍的质疑是,植物基食品的营养价值真的如本土品牌宣传的那样吗?燕麦奶比传统的植物蛋白饮料更有营养?植物肉真的“比真肉更健康”吗,为什么不好吃还很贵?

市场同样有疑问,植物基食品到底有没有未来?被资本和新消费品牌寄予厚望的植物奶、植物肉,有可能出现下一个“元气森林”吗?

多位业内人士认为,相比技术体系和供应链还不成熟、产业规模也不够大的植物肉行业,已经得到市场验证的植物奶,可能更容易借着新消费的东风跑出“黑马”。

然而,由于行业门槛较低、产品同质化严重,加上来自乳品、饮料行业的传统龙头企业们的围攻,新品牌要想在这个新品类上实现规模化、占据用户心智,也绝非易事。

植物奶疯狂涨价,植物肉“不接地气”

如今植物基赛道的“顶流”,当属以燕麦奶为代表的植物奶。

在消费投资人陈兮兮看来,植物奶在中国市场卖不卖得动,是经过验证的。

一方面,很多亚洲人患有乳糖不耐受,对植物蛋白饮料有需求;另一方面,中国消费者对植物蛋白饮料有较高的认知度和接受度,“他们可能没喝过燕麦奶,但一定喝过豆浆、椰奶,听说过椰树、露露、六个核桃这些传统品牌。”

但真正在中国带火植物奶的,是今年敲钟上市的北欧燕麦植物基品牌OATLY。这一品牌于2018年进入中国,另辟蹊径主攻咖啡店,借“燕麦奶咖啡”这个新品类被人们记住。

很快,借着新消费这股东风,本土的植物奶品牌开始井喷。据亿欧智库统计,从2019年7月到2021年8月,共有10个本土植物奶初创品牌拿下了17轮融资。其中,oatoat和可可满分都在一年内拿到3轮投资,谷物星球、植物标签、每日盒子则在半年内连续完成两轮融资,欧扎克单轮最高融资金额上亿。

植物奶实则是升级款的植物蛋白饮料,迎合消费升级趋势,讲述的是健康饮食的故事。

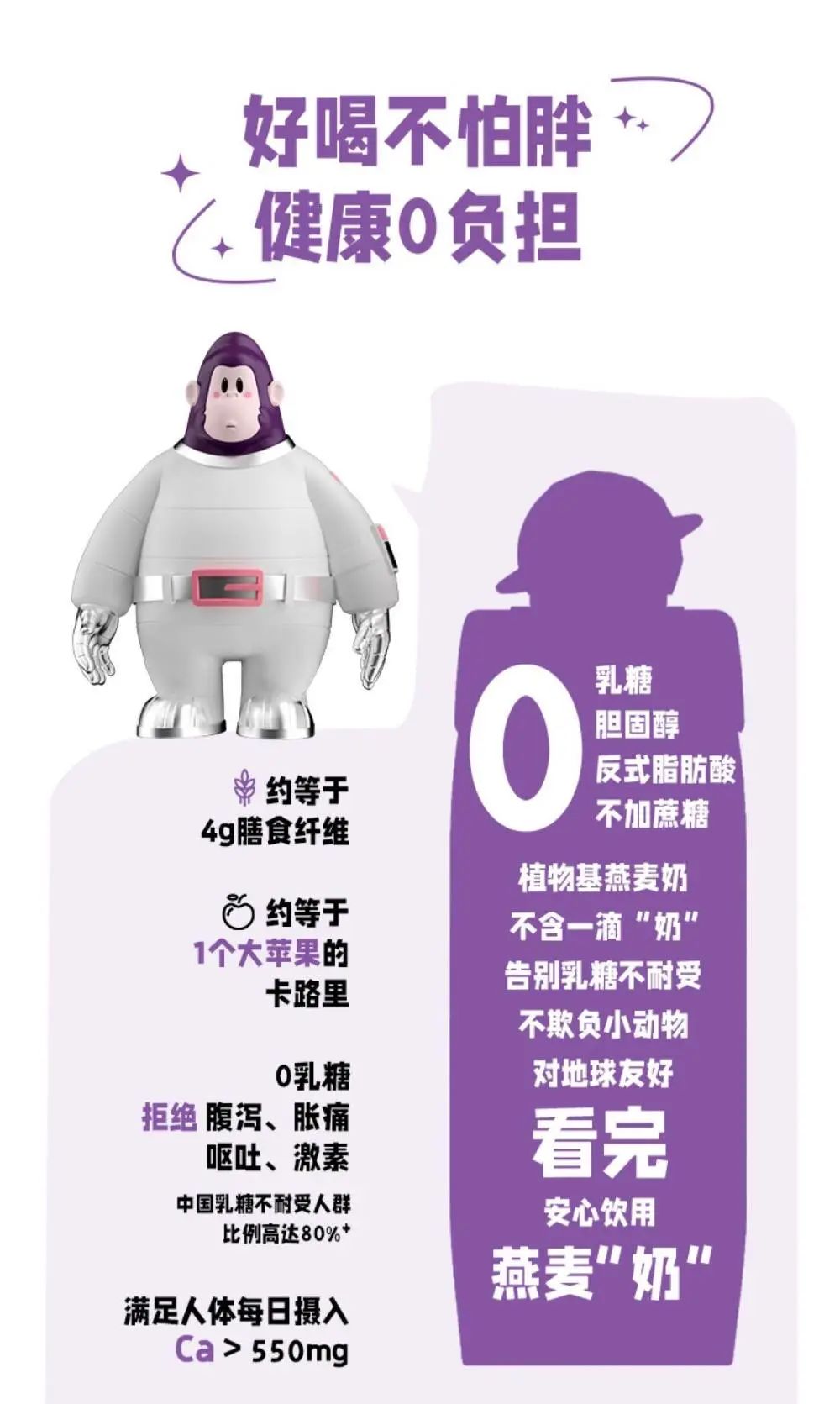

健康营养、轻食减负,是*的卖点。电商平台上,可可满分和谷物星球给燕麦椰乳产品打出了四个0的标签:0果糖、0乳糖、0胆固醇、0反式脂肪酸;oatoat除了强调“0蔗糖、0乳糖”,还补充表示“也没有任何代糖”;植物标签更直接宣扬功能:去油去腻,肠道小刷子;不添负担,拒绝乳糖不耐受。

燕麦奶品牌的宣传词 来源 / 淘宝

营销之下,这些植物奶品牌似乎贵得“出师有名”,售价普遍高于传统植物蛋白饮料,甚至达到纯牛奶的两倍。消费者却非常买单,天猫旗舰店数据显示,oatoat、欧扎克的单款燕麦饮品月销量均能过万。

相比之下,资本押注的另一大植物基品类——植物肉,可以形容为“不接地气的疯狂”。

因为美国两大植物肉巨头Beyond Meat的上市和Impossible Foods的IPO计划,市场规模更大的植物肉,比植物奶更被资本关注。根据亿欧智库的统计,两年内,共有13个本土植物肉品牌拿下22轮融资,珍肉、未食达、新素食、Hey Meat、植物教授均已连融两轮,星期零更是创下8个月融资三轮、单轮最高金额上亿的纪录。

植物肉的营销卖点,也不外乎“低热量、低脂肪”“高蛋白质、高膳食纤维”“无抗生素、无胆固醇”,“既可以实现轻食减负,也没有失去大口吃肉的乐趣”。

中国消费者对这套充满诱惑的广告词,并不买单。天猫旗舰店里,雀巢旗下的嘉植肴,单款产品最高月销量仅有200+;王力宏代言的OmniPork新餐肉月销量也只有1000+。与文和友、喜茶、瑞幸等头部餐饮品牌疯狂联名的星期零,也没有打出太大的声量。

星期零与瑞幸咖啡推出的联名套餐 来源 / 微博

不管消费者认不认,资本之所以把植物奶和植物肉捧上风口,是因为“植物基”成了科技创新和消费升级的代名词。饮食品类的新老玩家都跃跃欲试,试图拿下“植物基”这个新的圈钱密码。

以植物奶为原料的乳制品,自然不会放过这个机会。农夫山泉、圣悠活卖起了植物基酸奶,每日黑巧推出纯植物基配方的燕麦黑巧克力,Noops研发了植物基布丁。在国外,还出现了Just Egg、Renmatix等一批植物蛋品牌。

前段时间,和路雪旗下雪糕品牌梦龙因在国内冰淇淋中选用植物油脂而非牛奶被指双标,品牌也解释为:用植物油脂代替动物油脂,植物蛋白代替动物蛋白,是其迈向植物基的*步。

前不久,元气森林也正式向市场推出了无糖植物茶饮品牌“纤茶”,以玉米须、糙米、大麦为原料,主打都市人群的“轻养生”需求。

植物基甚至还延伸到了护肤、服装、家清等行业。据36氪报道,家清品牌“凯肤草”近日获数千万元天使轮融资,提供天然健康的植物基家庭清洁护理产品;童装品牌幼岚完成近亿元A轮融资,其亮点也是植物基原材料。

林清轩、逐本、谷雨、羽西等新锐国产护肤品牌,也在着重打造植物护肤的概念,主打植物提取物成分。逐本一款精油产品中,甚至添加了燕麦仁油、榛子油、霍霍巴籽油、玻璃苣籽油、鼠尾草籽油、小花茉莉精油等数种植物提取物。

植物基,凭什么卖这么贵?

被资本和品牌炒热的植物基,真有那么*吗?

在陈兮兮看来,植物基受健康和环保两大因素驱动,并非所有品类都有其适用的场景,“有些的确是趋势,有些不过是噱头。”

比如植物基护肤品,都宣称成分提取自天然植物,不添加过多刺激性成分,强调“为敏感肌肤而生”,但从成分组成来看,*产品极少,为了提升效果和体感,大多要添加乳化剂、中和剂等其它成分,有些产品也会加入其它功能性化学成分进行搭配。

至于大热的植物基食品,实际的营养健康价值可能很难跟上品牌宣传的步伐。

几个月前,植物肉陷入了“智商税”争议,起因是明星关晓彤接了推广却被质疑假吃。

关晓彤在视频中强调植物肉“营养健康”

来源 / 视频截图

食品行业专家、科信食品与营养信息交流中心科学技术部主任阮光锋曾向开菠萝财经分析,单就植物肉的健康营养价值来讲,目前并没有科学依据证明,植物肉像某些品牌宣称的那样“比真正的肉更健康”。

据他介绍,植物肉由不同的营养组成,最终产品形式也不同,判断是否健康,要看跟谁比,以及怎么吃。

比如大豆蛋白做的植物肉产品,的确不含胆固醇、热量更低,同时也能提供较高质量植物蛋白和膳食纤维,但相比动物肉产品,在一些微量元素方面有天然的劣势,尤其是铁和维生素B12,要么几乎没有,要么吸收率很低。而且,有些产品为了把植物肉做出更接近肉的口感,会添加不少调味品,反而不利于健康。

至于植物奶,拿最主流的燕麦奶来说,北京营养师协会理事、营养师顾中一曾发文科普,燕麦本身是一种富含膳食纤维的全谷物,其中的β-葡聚糖可以与胆固醇结合,降低血胆固醇水平。对于素食主义者和乳糖不耐受者,以及有降胆固醇需求的人,燕麦奶是一个不错的选择。

但对于绝大多数人,比起燕麦本身,燕麦奶的膳食纤维含量大打折扣。而与牛奶相比,燕麦奶的蛋白质更少,碳水化合物稍多,脂肪差别不大,总体营养价值不及牛奶。

消费者的另一个疑问是,既然都是替代动物蛋白的植物蛋白,与传统的豆奶、椰奶、核桃奶相比,燕麦奶为什么这么贵?

接触过燕麦奶研发的陈兮兮介绍,与传统植物蛋白饮料采用的研磨添加不同,燕麦奶普遍采用的是酶解破壁技术,可以进一步分解燕麦中的碳水化合物,让营养成分更容易被吸收,同时增加天然的甜味、创造更好的口感。

这是燕麦奶更受消费者青睐的原因之一。今年夏天复购了好几箱燕麦奶的小周向开菠萝财经描述,燕麦奶比牛奶更好喝,奶腥味不重,很清爽,适合冰镇后饮用,“当饮料喝也不错。”

实际上,植物肉和植物奶最早在国外流行,营养健康价值并不是最重要的原因,更多是与环保主义、素食主义和动物福利思潮有关。

国外这一派消费者的基本观点是,肉类来自畜牧业,这个过程中,植物中储存的太阳先转化成为动物肉再被利用,资源消耗量大、转化效率极低,还会因大量碳排放造成环境污染。但研发植物肉和植物奶可以解决这些问题,在资源短缺、环境污染日益严重的情况下,植物蛋白替代动物蛋白是一个大趋势。

也正因此,植物肉和植物奶在国外是行得通的。但在中国市场,这些品牌一味在营销中传递“更好吃”“更健康”“更有营养”等直接影响消费决策的信息,而产品实际难以达到宣传效果,大部分消费者对“植物基”理念缺乏认知,自然很难买单。

植物基赛道,

能跑出下一个“元气森林”吗?

如今,越来越多的植物基食品正在被推向市场。植物基食品,先后四年入选食品饮料市场洞察公司Innova Market Insights发布的全球食品饮料十大趋势。

不难看出,未来植物基真正的发展潜力,依然在饮食领域。欧睿数据曾预计,2020年中国植物奶市场规模达到2583亿元;而中国植物肉市场,到2023年将达到130亿美元。

植物基赛道的两个千亿市场,有可能诞生下一个“元气森林”吗?

多位投资人认为,长远来看,植物肉具有很大的发展空间和很强的核心竞争力。但在此之前,行业势必会经历一个漫长的技术迭代过程。

英诺天使基金合伙人王晟曾向开菠萝财经分析,植物肉无法吸引消费者的原因,一是目前现在市场上没有任何一个品牌有能力把植物肉做得足够好吃,二是其价格还比真肉更贵。“贵、不好吃、健康营养价值存疑,这是不符合正常消费逻辑的。”陈兮兮也表示。

“目前这些植物肉品牌做出来的产品大多是肉馅、肉泥,没有办法在不同的烹饪方式下完整模拟出肉的质感、温度、颜色、风味,加上高价格,会直接劝退消费者。”陈兮兮坦言,这也是当初她的团队选择投资植物奶而非植物肉的原因。

“只有当技术更成熟,产业规模足够大,转化率大幅度提升,成本下降,产品价格才会降下来。这需要整个供应链来进行科技改造。” 王晟认为,当植物肉的技术和产品有压倒性优势的时候,消费者大概率才会选择它。

但多位投资人的观点是,目前,国内植物肉市场并没有准备好,供需还不在一个水平线上。“在国内,植物肉的研发单位不直接面对用户,只是为品牌提供原材料或半成品,真实的消费者需求,很难在短时间内反馈给研发,产品的改进和迭代太慢。”陈兮兮解释。

相较之下,更被看好的是植物奶。无论是传统的植物蛋白饮料,还是当下流行的燕麦奶,实际上都验证了植物奶与受众需求的匹配。

高级乳业分析师宋亮向开菠萝财经分析,除了一二线市场表现抢眼,在三四线市场,植物奶也正从非标品向标品转移,市场空间进一步扩大。

但他认为,这个新赛道能否闯出新头部,仍有待观察。

在他看来,植物奶是在传统植物蛋白饮料基础上进行的微创新,产品门槛较低,新植物奶品牌通过线上营销做到一定体量后,就会面临激烈的品牌竞争,容易陷入同质化和流量“内卷”,难以抢占用户心智,从而实现真正的规模化。

“另外,蛋糕做大后,除了抢先入局的新品牌,乳品和饮料行业的龙头企业势必也会来分一杯羹,它们拥有更强大的渠道能力和品牌力,这会挤压新品牌的生存空间。”宋亮坦言。

本土植物奶品牌竞争激烈

来源 / 淘宝截图

不过,新品牌们也不是完全没有机会。基于新零售的方式,新消费品牌销售成本更低、营销能力更强,能更快速地应对市场变化。

宋亮认为,某一个品牌要想在传统龙头企业和众多新竞争对手的夹击中突围,必须更多地考量在现有条件下,怎样抢先完成产品升级和创新。

陈兮兮同样表示,品牌最重要的是产品力,这比销售、渠道和营销都更重要。“消费者是用脚投票的,不好吃、不好喝、不好用的产品,不会产生复购。”