能源忽然之间成为了稀缺商品。电力需求火爆、供应紧张的态势蔓延全球。中国由于工业制造业规模巨大、用电人口众多,受到的影响更加直接明显。

关于本次能源危机,各界都给出了自己的解释——包括煤炭采掘量不足、新能源汽车的大规模充电用电、可能出现的“新周期”等等。

但不论产生能源供应不足的原因如何,最终的解决本次能源问题的路径,必然是大幅度增加电量的供给,而不是持续性地压缩用电需求。以此为基础,我们可以倒推出,核电有很大可能将会成为解决本轮电力供应问题的最终答案。

核能的发电规模、稳定性是其*的优势。但劣势众所周知:切诺尔贝利、福岛核电站的严重事故,都给人类带来过惨痛的代价。特别是福岛核事故,导致如今全球各国政府对核电站项目上马慎之又慎。

9月初,有海外权威媒体报道,我国正在低调测试新的核电“黑科技”:钍反应堆技术,目前我国已经在甘肃武威运行。

而此前武威市政府官网的消息显示,钍基熔盐堆核能系统项目于2018年9月30日开工建设,主体工程于2021年5月已基本完工,将在8月底完成机电安装,9月启动调试。

钍基熔盐堆核能系统(TMSR)是第四代先进核能系统的6种候选技术之一,并非刚刚问世的新技术。实际上,中国曾在1970年代就选择钍基熔盐堆作为发展民用核能的起步点,但受限于当时的技术综合水平,无法进一步推动。

电荒的大背景下,核能的应用再次引发各界关注。这项更加安全、节水的技术因此走入大众视野并备受期待,一度催生了“钍概念股”,湖南黄金(SZ:002155)等个股被游资广泛炒作,短时间内涨幅巨大。

市场的畅想非常超前,但产业发展不可能一蹴而就。尤其是对于核能这种经济效益与风险——甚至是威胁并存的产业来说,密集的讨论、充分的论证,是必须中的必须。与投资而言,这种“谨慎”就成为了核电股最核心的“风险”。

01

风光困境

这些发生在欧洲和中国北方的气候变化,都在不同程度上影响了可再生电力的发电效率,也加剧了电力短缺的局面。

过去很长时间里,电力主要被区分为“化石能源”和“清洁能源”两部分,在这种高度概括的二元论中,核能的处境显得有些尴尬。

用清洁能源替代传统能源被视为能源产业的大势所趋。光伏、风电在欧美、中国获得政策扶持的同时,传统能源(主要指火电厂)也受到了政策面的种种限制。

碳中和的大背景之下,最新的一个政策变化是,中国不仅自己在控制煤电项目,也宣布将不再新建海外煤电项目。这些政策将帮助全球碳排放量持续下降。但同时,供给电力增量的重担,也将进一步落在光伏和风力发电等清洁能源身上。

风电和光伏获得政策鼓励支持,大规模上马,在区域能源中的占比不断提升。但风电、光伏是否能支撑起庞大且不断增长的用电需求?近年来,两个与清洁能源“主旋律”相悖的典型案例出现。

一个是欧洲的弱风困境。在此之前,风电是最受欧洲国家重视的清洁能源。2020年的数据显示,英国当年年底的风电累计装机总量是24吉瓦,风电在电力总需求中的占比达到了24.2%,另外几个国家包括德国、丹麦、荷兰、西班牙,风电所占比例也非常高。

但2020年的气候变化——最主要是北极地区气温的上升,导致欧洲大陆和英国的风力减弱,风力发电设备都出现了明显的运行缓慢情况,给整体的电力供应带来压力。

第二个,是还没有经过明确的论证过程,但却大概率存在的实际情况:中国北方2021年的阴雨天气,有可能降低了光伏发电的效率。

新华社援引国家气候中心数据指出,2021年9月以来,全国平均降水量76.3毫米,较常年同期偏多29.7%,为1961年以来历史同期第四多。北方地区降水量较常年同期偏多1.1倍,为历史同期最多。

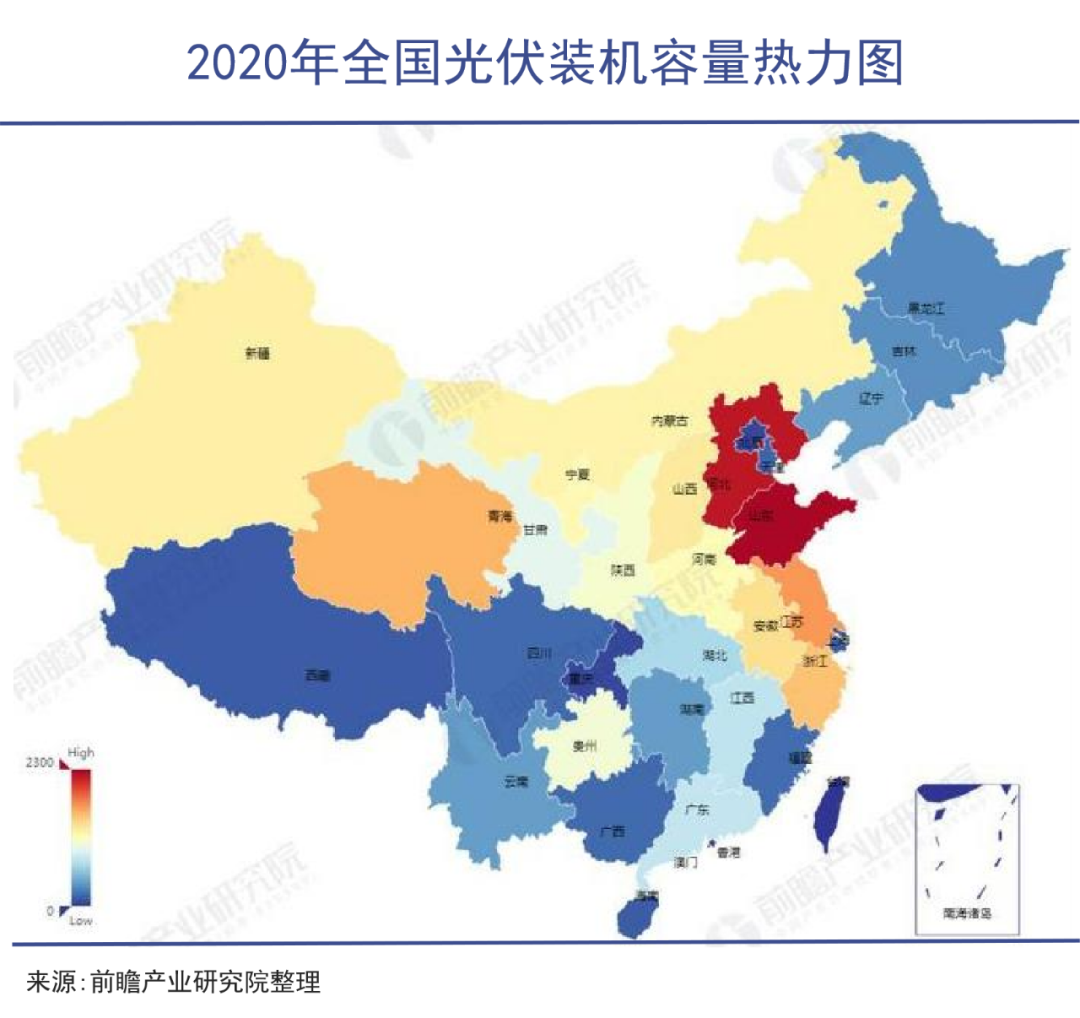

中国北方连续不断的阴雨天气,是否会对光伏发电产生实际影响?根据中国光伏装机的分布来判断,这是很有可能出现的情况。因为自然条件的限制,我国大量光伏装机位于北方地区。

这些发生在欧洲和中国北方的气候变化,都在不同程度上影响了可再生电力的发电效率,也加剧了电力短缺的局面。

通过这两个区域性问题,光伏、风能更加暴露出了其一直存在的局限性。监管层有充分、明确、全面覆盖的数据与信息来源,对此显然会有比观察者更加明确的判断与清醒认识。

02

绕不开的核电

有限的投入,投向哪儿?

政策支持的背后,有一个潜在的目标和前提假设:顺利、保质保量地完成部分比例的能源供给。政策支持下的光伏装机必须换来足够多的电力供应,是光伏行业享受政策与补贴好处的前提基础。

根据国家能源局《2021年能源工作指导意见》,2021年风光发电量占社会用电量的比例要提高到11%,但监管层也必须同时考虑能源供给的稳定性。2021年阴雨天数量的大幅度增加,以及欧洲的“风荒”,都让国内未来继续增加光伏电站多一层考虑。

政策微调并非不可能发生的事情。很多人已经忘了,如今享尽政策红利的光伏发电,也曾经几次因为政策面的调整而出现全行业的杀跌。

2018年,光伏“531新政”突然发布,相当于把原定的光伏补贴退出提前了两年。

此举一方面宣告了中国光伏产业的成人——不再需要大规模补贴政策,另外也再一次提示了风光发电的风险:政策是否支持、补贴是否持续,都会对行业的发展产生直接和重大的影响。

“531新政”导致光伏上市公司股价大部分暴跌50%以上

核电则恰恰同时具备传统火力发电、可再生清洁能源两方面的好处:发电量巨大且稳定,不受气候变化的影响。

同时,在不考虑核废料处置和可能出现的核电事故的前提下,核电站甚至要比燃煤电站更加安全。中国环境保护部核与辐射安全中心主任田佳树曾表示:

由于烟灰中存在镭、钍等放射性元素,百万千瓦级燃煤发电厂对周围居民的辐射剂量约为每年0.048毫希,而百万千瓦级核电站正常运行过程中所排放的微量放射性物质对周围居民的辐射剂量仅为每年0.018毫希。

根据这个说法,核电站对环境和人的辐射影响甚至低于火电厂。但是,核废料无法回收、潜在的核安全事故问题,始终都是行业发展前行的巨大阻碍。

例如福岛核电站事故以来,有大量核废水至今储存在大大小小的容器中,产生的巨额费用最终让日本当局铤而走险,将这些废水分批分次倾倒在大洋里。

这次核危机给全世界的核电站建设以沉重的打击。2011年3月福岛事故发生后不久,国务院召开会议决定立即组织对我国核设施进行全面的安全检查,切实加强正在运行核设施的安全管理,全面审查在建核电厂,严格审批新上核电项目。

德国的反应则更加激烈。福岛核事故发生3天后,德国总理默克尔宣布,鉴于日本发生的这一 “难以想象的灾难,我们将终止实施新近关于延长德国核电站运行期限的决定。”

全球范围内的核电建设从此进入缓慢增长的阶段,风光发电成为了受益者。欧洲、中国快速增加的风光发电满足着人们的能源需求,但如前文所说,这个平衡在2020年之后被彻底打破。

政策对于产业的支持不会永远存在。即便是在碳中和时代,能源的稳定供应也仍是监管层最核心的考虑因素。

因此,更加能够保证安全的钍基熔盐堆核能系统(TMSR),成为了目前呼声较高的新型核电技术,被寄予了打破能源生产瓶颈的厚望。但实际上目前国内技术最成熟的新型核电系统,仍然是“华龙一号”。

03

核电核心:自给与安全

在福岛核事故的阴影下,华龙一号的建设没有间断。

纵观核电发展的历史进程,就能发现其兴起、扩张始终与能源短缺紧密相连。

上世纪60年代,西方国家经济快速发展,汽车普及,对原油及其制品的需求快速增长,最终造成了1973年、1979年两次世界性的石油危机。

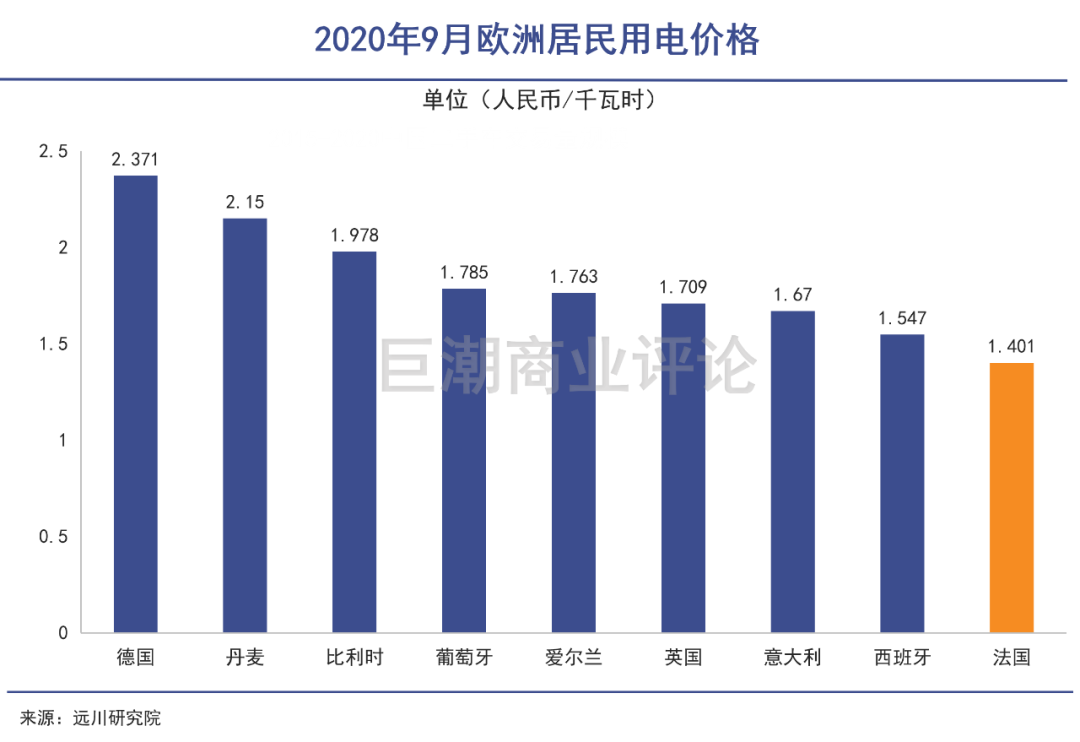

为了避免对高价原油、天然气和煤炭的依赖,以法国为代表的西方国家开始不同程度地发展核电作为新型能源。目前法国全国已经建设有56座核电站,分布在其国内所有重要河流的沿岸,给法国带来了低廉的用电价格。

我国*批核电站秦山、大亚湾核电站分别于1985年、1987年开建,其开始是在1978年12月,国家高层决定向法国购买两座核电设备——显然也是为确保在当年能源危机阴影下的能源自给与安全。

历史总会有类似的剧情发生。如今中国、欧洲再次遭遇能源供应紧张的局面,核电也再次成为保证能源自给与安全的选项。资本市场上,资金快速反应,一批核电建设相关的上市公司股价被热炒。

相比湖南黄金、宝色股份、首航高科等更加具有概念属性的上市公司,真正奋战在核电建设*线的上市公司,主要是大型央企能源公司。

如果核电的审批、建设最终被放松,那就意味着这些能源央企的产能将会更大限度的释放,在持续增长的电力需求面前,企业业绩也会随之出现明显增长。

截至2021年1月,中国大陆共有49台商运核电机组,16台在建、拟建核电站,数量上看位居世界前列,但发电量仅占到整体用电量的5%左右。

企业主体主要包括了中国广核、中核集团、国家电力投资集团和华能集团,涉及的上市公司主要包括中国核电(SH:601985)、中国核建(SH:601611)、中国广核(SZ:003816)、香港上市的中广核电力等。

其中,中国广核依托于*批核电站——大亚湾核电站的成熟业务和技术,其核电业务规模占到全国一半以上;中国核电则是自1991年秦山一期并网以来,积累了丰富的运营经验与研发力量。

两家公司经过多年的合作研发,共同推出了具有完全自主知识产权的三代压水堆核电创新成果,是中国核电走向世界的“国家名片”,是中国核电创新发展的重大标志性成果。

在福岛核事故的阴影下,华龙一号的建设没有间断。2020年11月27日,华龙一号全球首堆——中核集团福清核电5 号机组首次并网成功。次年一月底,这个机组正式投入了商业运行。

在能源供应紧张,特别是发电的主力能源来源煤炭生产陷入紧张的情况下,华龙一号所取得的突破,无论是更安全的技术,还是大规模商业化运营的潜力,都有助于其在能源结构中占据更重要的位置。

在不远的将来,我们有可能会看到核电政策的持续松动。而这些松动的迹象,也必然会以安全、环保、潜在风险可控为重要的出发点,这是一切核电投资建设行为的根本基础。

04

写在最后

核电开始受到资本市场关注之后,中国广核、中国核电等上市公司的股价都出现了不同程度的大幅上涨。

其中,中国核电股价最高涨幅接近70%,中国广核累计涨幅接近40%,港股中广核电力股价上涨了50%以上,行业巨头的股价在长期低迷之后,表现出了很强的弹性。

与此同时,包括江苏神通(SZ:002438)、沃尔核材、台海核电等民营小盘上市公司股价涨幅同样巨大。这些企业参与到核电产业中某些零配件的生产中,有可能会享受到核电发展的红利。

但需要注意的是,核电配件的需求方数量极少——基本上只有广核和中核两家,因此为其提供配件的厂商在价格利润的博弈中会处于弱势,作为供应商可以实现增长,但无法获得超额收益,这是由企业在产业链中的地位所决定的。

因此在参与中小型“核电概念股”的投资博弈时,投资者更需要小心谨慎。