很多人小时候应该都听过流传的一个恐怖故事:在遥远的大洋彼岸,有个白胡子老头开了一家诡异的养鸡场,里面的鸡宝宝有八个翅膀六条腿。每次听到这里,年少无知的人类幼崽们多半会吓得哇哇大哭,见了肯德基拔腿就跑。

当然,长大之后这种谣言不攻自破,但如今,肯德基恨不得世界上真的有八个翅膀六条腿的鸡,至少那样不会“无鸡可做”。9月26日,“美国肯德基无鸡可做”冲上微博热搜,因为无骨鸡肉供应不足,肯德基决定暂时取消面包鸡柳的广告宣传。

不止肯德基,美国知名快餐品牌Wingstop也在近日宣布,因为鸡翅大量缺货,不得不开发新的产品替代;9月份,部分地区的麦当劳宣布暂停供应脆香鸡翅;芝加哥一家快餐厅的老板表示,食材清单上有三分之二的食材都供应不足。

三年前,肯德基就曾因为没能和新的配送商达成合作,鸡肉供应不上,而被迫临时关闭英国和爱尔兰境内的数百家门店,如今供应方面的问题更加凸显,最新数据显示,美国8月份禽类供应量同比减少20%。

肥宅快乐鸡没有了,肯德基“巧妇难为无鸡之炊”,而陷入这种困境的也远远不止肯德基一家。

01、肯德基们正在逃离“养鸡场”

二战之后,肯德基逐渐在美国快餐市场上崭露头角,这个炸鸡品牌从此在世界各个角落里都生根发芽。吃鸡无论是哪个地方都是餐桌上的主流,据悉,桑德斯上校在创办肯德基的时候,要保证作为原材料的每一只鸡都丰满肥美,*肥美到鸡油黏满手指。

肯德基的明星产品之一“吮指原味鸡”很大程度上就是老爷子对食客吃鸡*的期许,就连“吮指回味,自在滋味”这句经典广告词一用就是六十四年,直到2020年8月份,才因为疫情期间的个人卫生防控而停用。

从1952年到现在,肯德基无疑用六十多年的时间将吃鸡生意做到了*。如今,吃鸡生意显然没有那么好做了,最明显的就是肯德基正在“曲线救国”,眼花缭乱的新品将这个炸鸡品牌渐渐淹没在消费洪流里。

据不完全统计,肯德基一年得有40种到50种的新品上市,此前仅一年时间,肯德基就推出了20款主食、28款小吃、7种饮料。但这几年推出的新品越来越脱离曾经的菜单范围,简单来说,炸鸡类的产品在肯德基新品中出现的身影一次比一次少,甜品、饮料、素食或者快煮类产品充斥其中。

比如2021年上半年,肯德基推出的新品就有麻辣香锅堡、小龙虾堡、芒果冰激凌、樱花玛奇朵、白桃雪芭、汁汁厚牛堡、爱心鸡块等等,去年还跟风卖起了螺蛳粉,除了一个鸡块跟鸡有关,其他基本毫无关系,就连汉堡都变得五花八门。

肯德基似乎不想继续鸡肉生意了,去年10月份,肯德基就曾官宣推出植物肉系列,包括植物肉汉堡与植物肉黄金鸡块。令人哭笑不得的是,这个经典的炸鸡品牌也开始走起“黑科技路线”,不仅追捧其大热的植物肉,2020年还与俄罗斯一家3D 生物打印公司合作,以共同开发 3D 打印鸡肉。

种种迹象将肯德基的原材料困境暴露无遗,当然为难的不止肯德基一家。就目前看来,快餐市场上鸡肉产品肉眼可见地减少,以汉堡为例,盒马此前推出过植物肉汉堡,单个售价差不多60元;麦当劳在芬兰和瑞典全部门店推出过 McVegan 素食汉堡,在德国推出无肉汉堡;在英国,肯德基已经在对素食炸鸡和素食鸡肉汉堡进行研发;汉堡王也与人造肉公司达成合作。

这种产品趋势直接刺激了海外的人造肉市场,据美国市场调查咨询公司Marketsand Markets预测,2019年全球植物肉市场规模约为121亿美元,预计每年将以15%的复合增长率增长,到2025年将达到279亿美元。美国“人造肉*股”Beyond Meat毛利率高达30.2%。

肯德基为什么无鸡可炸了?各种新闻报道最常规的解释就是疫情影响了市场供应链,但事实上,除了这一点,不少国家的鸡肉供应早在几年前就出现了危机。就受影响严重到上了热搜的美国而言,2016年,华盛顿邮报爆出,美国*的肉食供应公司“泰森食品”涉嫌联合其他公司操控美国鸡肉价格。

一直以来,美国消费市场上都有严格的“鸡肉指数”,但从2015年以后,Georgia Dock鸡肉指数就出现了明显的偏离,当其他所有指数都在从2014年的1.2美金/磅缩减到0.7美元/磅时,只有GeorgiaDock仍然在1.1美金/磅。

据悉,其他指数的变动是来源于消费者的终端价格,只有Georgia Dock的价格是从几家鸡肉供应商提供的价格产生。当GeorgiaDock的价格明显高于其他价格指数便意味着泰森食品在内的鸡肉供应商的价格要明显高于市场价格。

公开资料显示,泰森食品占据了美国肉食市场的约20%的份额,具体来看,美国消费者食用的鸡约21%是由泰森食品养殖的。巨头的威慑与供应链的双重压迫,使得原本就不富裕的美国鸡肉自由雪上加霜。

02、全球“吃鸡”大战

鸡是迄今为止地球上数量最多的鸟类,从罗马时期走上餐桌,到现在还是吃货心里不能割舍的白月光,连周星驰都在电影里对鸡翅情有独钟。根据联合国粮农组织统计的数据,全世界每年要吃掉超过660亿只鸡,按照香飘飘的逻辑,这些鸡围起来能够绕的确500圈。

史料记载,鸡最开始出现在人类社会主要是为了观赏,羽毛与鸡冠都是比鸡肉更有价值的东西。维多利亚女王时期,食材性较强的母鸡取代好斗漂亮的公鸡成为“鸡圈”的新顶流,据悉,维多利亚女王对鸡的喜爱引发了所谓的“母鸡热”。

有资料记载,当时两只母鸡的价格在上流社会高达700美元,这个价格就算是放到现在也是天价,养鸡甚至成为维多利亚女王时期的致富手段,直到1855年,养鸡泡沫才破裂。1950年以后,随着养殖技术的进步,大规模商业化养鸡时代到来。

美国的肉鸡生产量位列全球*,其次是巴西与中国,饮食的快餐化导致美国人极度爱吃鸡。公开数据显示,美国的肉鸡年出栏量由 1954 年的 10.5 亿羽提升到2012 年的 84.4 亿羽,而其中规模在10 万羽以上的大型养殖场出栏比重由 1959 年的 28.5%提升到2012 年的 99.4%。

与此同时,美国对肉鸡的年人均消费量达到了惊人的47公斤,而巴西是5.7公斤,中国由于肉类资源丰富,养殖场出来的肉鸡口感又略显柴淡,比不上土鸡鲜美,这个数字只有5.7公斤,中国肉鸡养殖从1981年的全国存栏0.4亿只到2011年的全国存栏40多亿只,30年间增长了100多倍,尽管产量占世界前三,但肉鸡在我国的产量只占全国肉类总产量的9%。

国内肉鸡市场需要急剧增长很大程度上是肯德基与麦当劳等快餐品牌遍地开花。2020年数据统计,肯德基母公司百胜在中国的门店达到10506家,麦当劳的门店数量则是3787家,德克士的门店是2760家,华莱士更是超过了肯德基与麦当劳的总和。

其他吃鸡品牌也随处可见,杨铭宇黄焖鸡米饭在全国门店数量已超过6000家;正新鸡排如今全国门店数已突破2万家;主打炸鸡的品牌“叫了个炸鸡”和“叫了只炸鸡”也都做到了数千家店的规模等等。

美国肯德基无鸡可炸,俯瞰世界各个角落,吃鸡大战也都一触即发。我国不缺鸡肉吃,但疫情期间的养殖与运输成本的上升也不可忽视,鸡肉的价格从2020年就跟着水涨船高。据卓创资讯数据,去年11月里白羽肉鸡的均价一周之内涨了0.49元/斤,全国主产区肉鸡收购均价3.66元/斤,环比涨幅15.46%。

不过所幸这种现象没有持续太久,2021年以来,国内的鸡肉市场情况明显好转。国外就没有那么幸运了,除了本土鸡肉供应紧张之外,这几年来,各国的鸡肉出口竞争已经到达了水深火热的程度。

以中国的鸡肉进口为主,我国庞大的消费市场一度被其他肉鸡养殖大国你争我抢。数据显示,近5年中国进口鸡肉40到50万吨,占国内鸡肉产量的4%到8%。美国的鸡肉份额萎缩后,巴西逐渐取代美国成为目前中国*的进口鸡肉来源国。

但《2017~2023年中国鸡肉行业市场竞争格局及投资战略咨询研究报告》显示,近年来中国进口自其他国家鸡肉的份额有所提升,除了巴西,比如新增泰国、阿根廷、智利、波兰。此前,中国又与乌克兰达成了鸡肉贸易。

同时,开放了五家白俄罗斯禽类产品加工厂向国内供应禽肉产品,根据白俄罗斯农业与食品部数据显示,对华的鸡肉出口量可能在每年5到10万吨之间。吃鸡大战从未停止,只是可以预知的是,美国*败下阵来。

03、美国吃货失去快乐?

美国热衷于吃肉,不仅仅是鸡肉,作为世界肥胖率最高的国家,美国人均肉类消费量每年超过100公斤。只是这两年以来,美国吃货的快乐少了很多,失去可肥宅快乐鸡不是重点,重点是整个美国的食品供应都大幅度缩水。

据欧睿信息咨询公司的数据,2020年4月份,美国零售商报告的家禽缺货率为15.8%。美国农业部数据显示,与去年同期相比,过去一周被屠宰用于肉类加工的牛、猪和羊至少减少了25.6%,折合下来大约是76.7万头。

去年,美国从三月份到四月份,全国范围内储存冷冻的猪肉数量为2.81亿公斤,一个月下降了4%。“今日美国”发布过一份报告,美国150多家*的肉联厂都感染率最高的几个地区,2020年4月份,北美多个大型屠宰场与肉食加工厂被迫停工,猪肉产量下跌了约10%,牛肉产量下跌了约24%。

美国家庭都要快吃不起肉了,供应匮乏下导致肉类价格节节升高,4月以来,美国的批发牛肉价已上涨约25%,批发猪肉价也上涨了约15%。从2020年以来,美国的物价就一直在飞涨,5月份美国食品价格环比涨了0.4%。

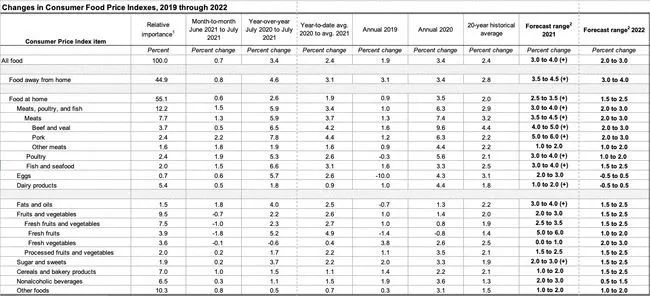

进入2021年,这种情况非但没有好转,反而更加严重了。某留学生平台甚至还发出了“留美学生生活成本研究报告”,2021年6月份,美国消费者物价指数同比上涨5.4%,创下2008年8月以来*的涨幅,其中食品价格同比上涨2.4%。

今年6月到7月,食品CPI整体上涨0.7%,与2020年7月相比,食品价格整体上涨了3.4%。同去年相比,可以说美国所有零售食品的价格都在上涨,今年涨幅*的不是肉类,是水果。据悉,截止目前为止,美国的新鲜水果价格涨幅*为4.9%。

鸡蛋、牛奶、零食等家庭食品的平均价格上涨了1.9%,全年的鱼类和海鲜类产品价格将上涨3.0% 至 4.0%,所有食品的CPI平均上涨2.4%。根据预测,2021年全年,家庭食物的价格预计将上涨 2.5% 至 3.5%,外卖食物的价格预计将上涨 3.5% 至 4.5%。

在肯德基被爆出无鸡可炸的时候,还有新闻报道美国闹起了“蟹肉荒”。9月蟹肉价格上涨至每磅50-60美元,电商平台的售价甚至高达121美元,远高于过去五年19-30美元的均价区间,暴涨约590%,不少餐厅因此直接下架了蟹肉餐品。

此外,珍珠奶茶里也没有了珍珠,熏肉、吐司和椰子水的短缺也让美国吃货们一片哀嚎,咖啡的价格更是连续涨价50%,创下五年来最高纪录。但悲剧不会像潮水一样,快速袭来又快速褪去,美国的物价眼看已经两年居高不下了,令吃货悲痛的是,根据多方预测,2022年食品价格还会涨。

有数据显示,预计美国2022年家庭食品价格预计上涨 1.5% 至 2.5%,外卖食品价格预计上涨 3.0% 至 4.0%。这样看来,仅仅失去炸鸡也不算什么大事。