近期,“零食零售*股”来伊份公布了2021上半年业绩,报告期内公司营业收入21亿元,同比减少1.72%;归母公净利润为1.08亿元,扣非归母净利润为4232.78万元。在过去的半年中,来伊份的营业收入虽处于下滑状态,但净利润较去年同期相比已实现扭亏为盈。

营收减少净利润反而增加,“零食零售*股”来伊份有着怎样的“生意经”?

01、掉队的零食一哥,盈利依靠“省”和“卖”

相比于良品铺子、三只松鼠等新世代零食连锁零售品牌,来伊份的成立时间可谓是老大哥。

来伊份诞生于上世纪九十年代末,踩着二十世纪的尾巴在上海成立了*家门店,后从2002年开始踏上了连锁经营的发展道路,得益于入局早占据先发优势,来伊份在线下门店数量上有着明显的*优势。

新京报数据显示,来伊份的门店数量在去年十二月就已达到了3000家之多,而同业竞争者良品铺子拥有的线下直营门店和加盟门店数量总和则是2726家,三只松鼠的门店数量还未及良品铺子的一半,拥有163家直营门店与941家加盟门店,门店总数为1104家。

来伊份虽然在线下门店数量上有着明显的*优势,但在电商时代的潮流席卷中,来伊份线上渠道的营收表现显得似乎有些不太适应电商时代的经营模式。

2018年来伊份营业总收入达到38.9亿元,但线上渠道的营业收入仅为4.1亿元,在总营收中占比仅为10.5%;2019年,来伊份发力线上渠道,电商业务实现营业收入5.16亿元,较上年虽有所增长,但线上营收在总营收中占比依旧乏力,仅为12.9%。

与同业竞争品牌对比来看,良品铺子2021年上半年的线上收入占比为51.58%,线下收入占比仅为48.42%;三只松鼠2020年总营收97.94亿元,线上销售收入占比为74%,线下业务占比26%。

明显可以看出,来伊份在线上电商渠道的表现与良品铺子、三只松鼠这类新生代零食品牌有着较为明显的差距,但在线上电商渠道劣势明显的情况下,来伊份依然在忽略拓宽线上渠道进行“开源”,而是选择通过“节流”的方式增加盈利。

来伊份2021年上半年报告期内,销售费用为6.36亿元,同比下降6.79%;管理费用为2.18亿元,同比下降3.38%;营业成本为11.47亿元,同比下降了4.47%;三者下降的费用相加超过1亿元。

众所周知,销售费用与管理费用支出的大小与营收规模的大小有着直接联系,理论上来讲在正常经营状况下,经营规模越大,营收规模越大,销售费用与管理费用随之增长。如前文所诉,来伊份2021上半年公司营业收入呈下降趋势,但净利润反而扭亏为盈,原因或许正是由于销售费用与管理费用减少,来伊份通过“节省”支出间接达成了盈利。

如果说“省钱”算是一种保守的经营策略的话,来伊份的另一个行为就显得有些令人迷惑了。

2021年6月17日,来伊份(603777)发布公告称,公司全资子公司苏州来伊份物流有限公司(苏州物流)与众业达(002441)电气股份有限公司(众业达),于2021年4月15日签署《关于苏州来伊份物流有限公司之股权转让协议》,公司有意将持有的全资子公司苏州物流100%股权转让给众业达,交易对价为1.72701亿元,工商变更完成后,公司将不再持有苏州物流股权。

也就是说,来伊份2021年上半年除了扭亏为盈这一“好消息”之外,也有另外两件大事发生,一是销售费用与管理费用的减少,二是苏州物流的出售,前者为公司“省”下了1亿元之多,后者“卖”出了1.73亿元。考虑到这两笔资金以及上半年归母公净利润的1.08亿元来看,一进一出之间,来伊份的“扭亏为盈”似乎值得需要细细推敲一番。

02、加盟门店数量激增,狂奔的来伊份究竟是圈钱还是转型?

2021上半年,来伊份召开了22场加盟招商会,签约了加盟门店552家,加盟业务收入达到了1.89亿元,同比增长105.75%。在线上电商渠道掉队的来伊份大行线下开店策略,试图扬长避短由线下反攻线上,截至2021年8月底,来伊份已营业加盟门店数量为999家,已签约尚未开业的加盟门店数量为383家。

来伊份半年时间新签约了加盟门店552家,而来伊份历年年报数据显示,2017年来伊份加盟门店数量为208家,2018年加盟门店数量为316家,同比增加108家。一年时间加盟门店仅增加一百家出头,而2021年仅半年时间,加盟门店数量增速便是全年的五倍之多。

再看来伊份的加盟条件,来伊份加盟费用为10万元,其中包括品牌使用费每年1万元,保证金每年2万元,运营管理费每年1万元,进货费6万元。如前文所述,来伊份上半年加盟业务收入为1.89亿元,同比增长105.75%,高额的加盟费用,激增的加盟门店数量,大肆开店的来伊份究竟是在向外扩张,还是在通过加盟割韭菜往自己的口袋里捞钱?

暂且忽略来伊份加盟店数量激增的原因,毋庸置疑的是,来伊份已经尝到了加盟的甜头,在来伊份的第3000家门店开业现场,来伊份副总裁张琴提到:“未来公司的加盟店和直营店比例将达到3:1,也就是说加盟店将占到门店总数的75%。”

以此来看,来伊份的发展重心似乎已从重资产模式的直营为主,向轻资产模式的加盟为主发生了转变,综合来伊份目前的财务状况来看,偏向轻资产的加盟扩张模式确实是更适用于当下的发展环境,但当下的来伊份对加盟商而言有足够的吸引力吗?

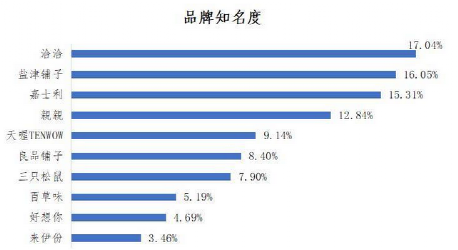

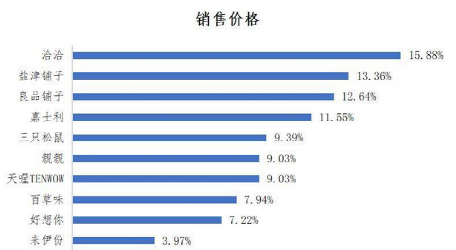

对加盟商而言,评价一个零食品牌是否值得加入应该从三个方面去考虑,一是品牌知名度,二是食品质量与安全(其中包括口味、新鲜程度等),三是销售价格。品牌知名度影响着门店流量的大小以及信任背书,品牌的食品质量安全是门店规避经营风险的基本保障,产品的销售价格影响着复购率等长期经营状况,来伊份的品牌力表现如何呢?

03、来伊份:只缘身在此山中

对来伊份而言,无论当下选择哪种经营模式,一个零食品牌的思考终将回到零食,从数据客观来看待来伊份的品牌表现或许可以发现一些端倪。

2021年8月,深圳市品质消费研究院在福田区消费者委员会指导下,对消费者关注较高的10个休闲零食品牌开展消费者NPS口碑暨消费者行为研究调查,来伊份榜上有名,但数据排名堪忧。

首先是品牌知名度表现,来伊份位列第十,与来伊份模式相近的品牌,良品铺子位列第六,三只松鼠位列第七,二者虽然门店数量捉襟见肘,但品牌知名度表现上却优于门店数量远超二者的来伊份。

究其原因大致有两点,一是来伊份在线上电商渠道的薄弱导致品牌知名度受限,二是来伊份门店数量的地域分布过于集中。

*点如前文所述,来伊份的线上渠道收入在总收入中占比较少,而在良品铺子的营收构成中,来自线上渠道的收入占比却高达百分之五十,由于网络电商的天然属性,与线下门店相比地域界限和时间界限的影响较低。故而,线上渠道发达的良品铺子等新世代零食品牌,在品牌知名度上高于注重线下渠道的来伊份。

第二点是来伊份的门店分布较为集中,新京报数据显示,来伊份在江苏省的门店数量已超过1000家,而来伊份的门店总数量目前仅为3000多家,仅一个省份的门店数量便占到了三分之一。由于线下门店的辐射范围有限,所以因门店地域界限带来的桎梏使品牌知名度收到了影响。

其次是食品质量与安全,这一点也是消费者对品牌优劣评价影响*的一点。食品质量安全的调研维度分为以下几个方面生产日期与保质期新鲜、生产厂家值得信赖、口味佳等与食品质量直接相关因素,而来伊份在TOP10排名中依然是吊车尾的存在。考虑到调研维度中包含“生产厂家值得信赖”这一因素,品牌知名度有限的来伊份或许吃了个暗亏,但来伊份在口味及色泽、外观感官方面的短板反映在数据排名上仍是较为明显。

最后是销售价格方面,调研因素中影响排名的主要分为两点,一是商品自身的性价比高低,二是促销优惠力度的吸引力大小,来伊份在销售价格方面的排名依然排在第十,同类型品牌良品铺子的此项排名则为第三名。

来伊份品牌成立时间更久、门店数量更多,但在深圳市品质消费研究院的这份调查数据中,却有三项排名垫底,落后于良品铺子、三只松鼠等同类型零食零售连锁品牌。诚然,早在2016年就已A股上市的来伊份领跑于同业竞争者进入资本市场,但功成名就的来伊份或许应该让自己再次记起自己“零食零售*股”中的零食品牌身份,正如投资圈老生常谈的那句话一样,“上市并不是终点,而是一个起点”,在前方跑了太久的来伊份也许是时候回头看看追赶者和这个新时代了。