彼岸的元宇宙也是荒芜的,软件和配套设施升级的潜力巨大。

在人类不同文化中,都有关于对异世界的想象。古代中国人有人间、天庭、阴曹地府的民俗信仰,古希腊人柏拉图两个世界的论述,古印度人无论是印度教还是佛教宇宙观都极其繁复、庞杂,而基督教也设想人类世界之外有天堂和地狱。

几乎所有的古文明,不约而同的相信现实宇宙之外还有其他宇宙,从这个角度,人性是相通的。

其实,尤瓦尔.赫拉利在《人类简史:从动物到上帝》中用跨越几十万年的视角观察,发现现代人类,也就是智人,在大约7万年前,战胜其他人属和所有其他物种的秘密:讲故事和虚构神话。

讲故事和虚构神话的能力,是智人特有的能力,从而产生了一系列抽象的概念:传说、神话、神、宗教、民族、国家、钱等等。

这些抽象概念使得智人可以大规模协作,进而横扫不会讲故事和虚构神话的其他人属和所有其他物种,并统治整个星球。

会讲故事,虚构概念,是人类的特有能力,也是文明社会的本质。元宇宙,是人类用科学技术,讲的一个新故事和虚构的一个新神话。

01 现实宇宙、很多宇宙、元宇宙

生活在现实宇宙(此岸)的人们,为何总在向往想象中的宇宙(彼岸)?

现实宇宙有着很多局限:

*,在现实宇宙中,很难突破时空的局限。人总会生老病死,相见时难别亦难,而在虚拟宇宙就不存在这个问题;

第二,现实宇宙由物理规则的限制,人很难突破物理屏障,而虚拟宇宙中可以任意改变物理规则。

第三,现实宇宙永远不*,无法满足每个人的体验,在虚拟宇宙中,则可以获得这种满足感。

因此,现实宇宙之外,人们提出过很多宇宙。如古希腊哲学家柏拉图认为存在两个世界:在我们感官体验到的现实世界之外,还存在一个理型世界,世间万物在理型世界都有个*的理型。

现实世界不过是对理型世界的一个不*模拟。因而,*的、不生不灭的理型世界是更值得追求和体验的。

在古代印度,宇宙观更为庞杂又精巧。如佛教认为存在三界二十八重天,所谓欲界、色界、无色界。

欲界有六层天、色界有十八层天、无色界有四层天,一层天即是一个宇宙,一层比一层更高级,而经典的描绘中这二十八层次的宇宙的美好都远远超于我们的现实宇宙(婆娑世界)。

詹姆斯.卡梅隆的著名电影《阿凡达》也是取自印度神话,阿凡达Avatar即化身之意,每当人类世界崩溃之时,天神Vishnu(毗湿奴)便化身为凡人下界拯救,他的化身名为阿凡达。

电影《头号玩家》中现实世界炼狱般的破败与绿洲世界丰富多彩的美好给观众带来极大的心灵冲击。

元宇宙,是技术发展并突破某些瓶颈后,人类通过科学技术创造的一个神话,如同古代通过文学和故事创造神话。它也是人类用来对抗现实世界的无力感,获取不同体验的一个想象世界。

如同现实世界中的很多发明创造源自科幻作家的创作,元宇宙(Metaverse)的概念也是由史蒂文森在1992年的科幻小说《雪崩》中提出。

美股上市公司Roblox总结了元宇宙的8个关键点:身份(Identity)、朋友(Friends)、沉浸感(Immersive)、随地(Anywhere)、多元化(Variety)、低延迟(Low Friction)、经济(Economy)、文明(Civility)。

综上可见,元宇宙,在描述和复刻现实宇宙的很多特征,并通过提供全新的体验感和参与感,对现实宇宙进行迭代升级。

02 XR,通向元宇宙的筏,非舟,亦非桥

XR,即VR、AR。

为什么XR不是桥?桥应该是一个全体共用的、持续连接两宇宙的基础设施,显然目前没有这样的设备。

为什么XR不是舟?用竹筏比喻,因为舟更豪华、载人更多、乘坐体验好,现阶段的硬件设备带来的体验,用筏来比喻更为贴切。

佛陀曾经以筏比喻佛法,可渡人,从此岸到彼岸;XR目前阶段,就像一叶叶竹筏,从现实宇宙漂流进元宇宙。竹筏的一个隐喻是说目前设备仍然简陋,还有巨大的提升空间。

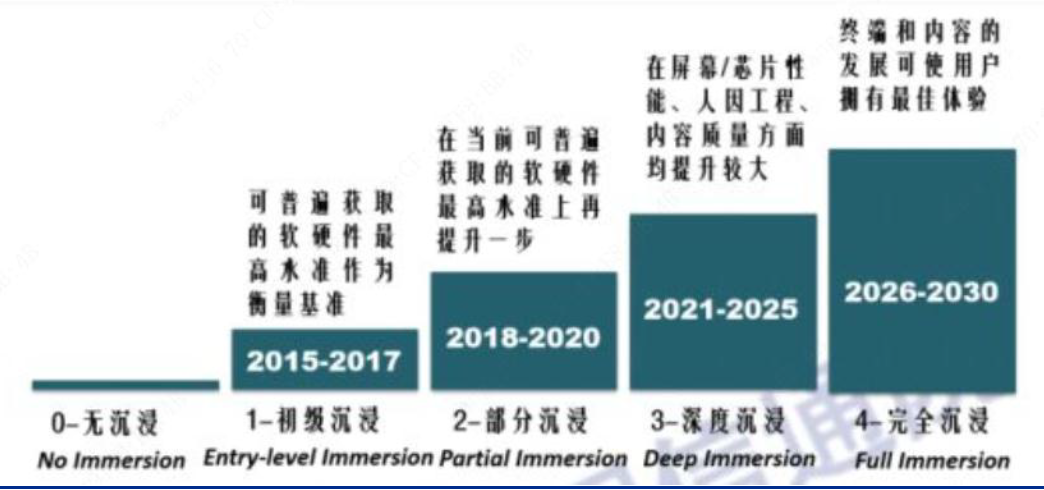

对照下图中国信通院对VR/AR五阶段的划分,2016,2019,2021是三大关键年份,2021年是VR/AR从部分沉浸向深度沉浸转化的元年,用户体验将迈入新的阶段。

图3:VR/AR沉浸体验阶梯

资料来源:中国信通院《虚拟(增强)现实白皮书》

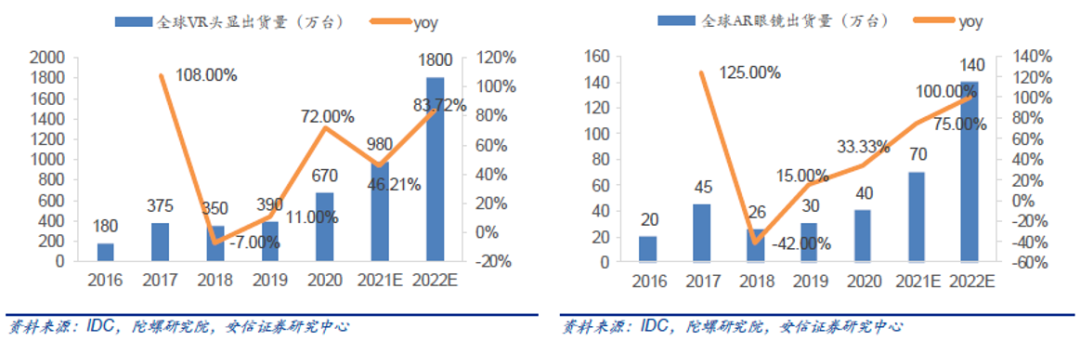

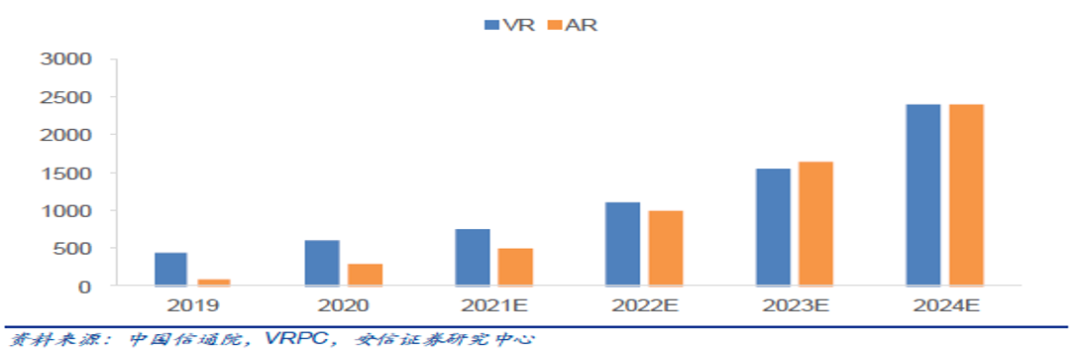

2021年也是VR/AR开始规模化生产的元年,随着沉浸阶段的转化,产量增速终于突破,根据IDC、陀螺研究院、中国信通院等机构的统计和预测,VR/AR在未来5年年化复合增速(CAGR)将达54%。

图4:2016-2022E全球VR/AR出货量预测(万台)

图5:2019-2024E全球VR/AR市场规模预测(亿元)

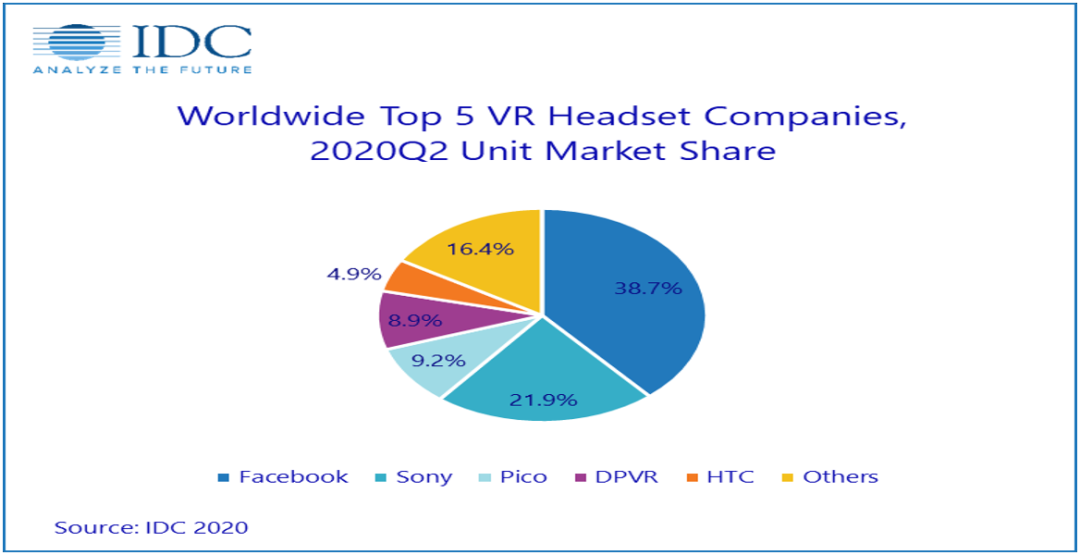

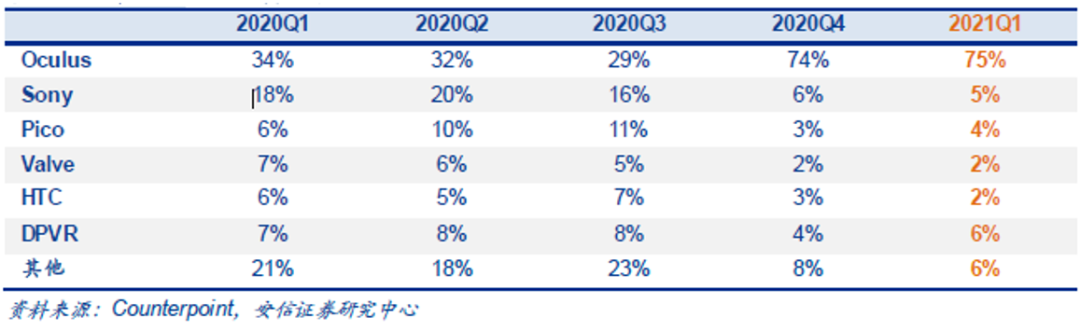

市场格局正在悄然发生变化,一超(Facebook)多强(Sony,Pico,HTC等), 正在演变为一家独霸,Facebook Oculus带头大哥的位置愈加巩固。2020年2季度,Facebook市场份额尚不足40%,而2021年随着Oculus Quest 2的推出,Facebook已占据了70%以上的出货量。

图6、图7:VR设备市场份额

根据今年7月27日,美国消费者安全委员会公示的部分产品的召回记录与数据,关于Oculus Quest 2的记录叙述为“About 4 million (In addition, about 172,600 in Canada)”,意即整个北美市场的Oculus Quest 2销量已经达到约400万台。

Oculus Quest 2的成功与搭载高通骁龙XR2带来的体验提升是分不开的,高通骁龙XR2已成为VR的主力芯片。但目前VR设备的体验,仍然仅能用竹筏而非舟来比喻:

1. 分辨率。人单眼等效的VR分辨率为16K(15360 x 8620), Oculus 2仅能提供单眼1832 x 1920像素的分辨率,这会影响沉浸感。

2. 刷新率。刷新率达到2000HZ,才能有效减缓VR设备使用的眩晕感,而现有的VR设备的最高刷新率仅为90HZ。

3. 5G网络。VR设备需要的算力和内容存储,轻便的头戴设备愈发难以承载,必然移上云端,这就要求普及5G网络,高速率、低时延才能大幅提升VR/AR的体验。

彼岸的元宇宙也是荒芜的,软件和配套设施升级的潜力巨大,《头号玩家》中绿洲那样的世界,要软硬件经历跨阶段的发展后才可以看到。

进一步畅想,如果未来在现实宇宙和元宇宙中间嫁接桥梁,就像《雷神》中阿斯加德和地球之间的彩虹桥那样,两个宇宙会实现互联互通,梦想照进现实。

03 歌者歌尔,舞者歌尔

(一)歌者歌尔,TWS发力

歌尔股份(002241.SZ),原名歌尔声学,以声学设备起家,因耳机可听歌、麦克可讲话和唱歌,故名歌尔股份。

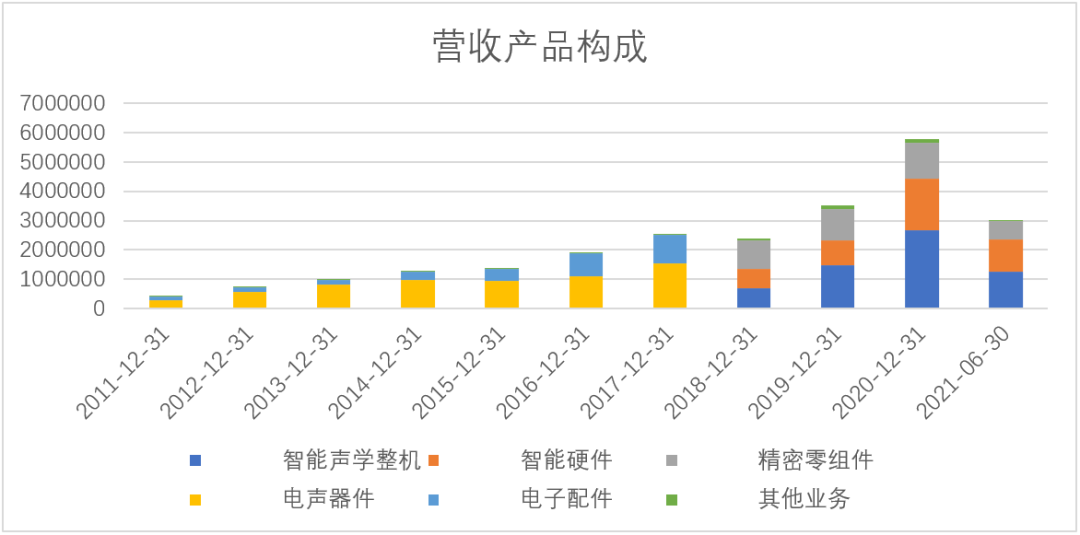

2017年之前,歌尔股份将产品分为电声器件、电子配件、其他三类,电声器件占比一直在60%以上。

2018年以后,产品重新划分为智能声学整机、智能硬件、精密零组件、其他四类,智能声学整机仍是*大业务板块,2021年上半年占比仍达41.2%。精密零组件的占比一路下滑,从2018年的41.8%,到最新的20%。

图10:歌尔股份营业收入产品构成

资料来源:阿尔法工场研究院

如果想看清三大产品类型的详细划分,可以参考下图:

图11:歌尔股份细分产品类别

资料来源:歌尔股份官网、2019年年报、头豹研究院

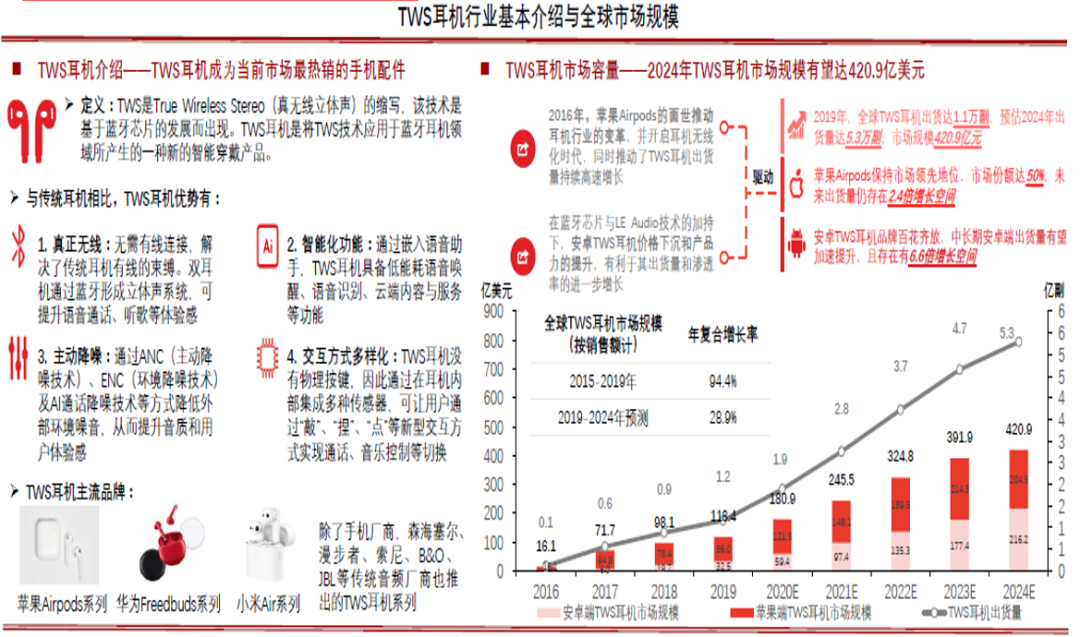

智能声学整机主要部分为TWS耳机整机业务,随着全球TWS产品的放量,未来企业产能及盈利能力有望持续提升。

图12:TWS耳机行业介绍与全球市场规模

资料来源:头豹研究院

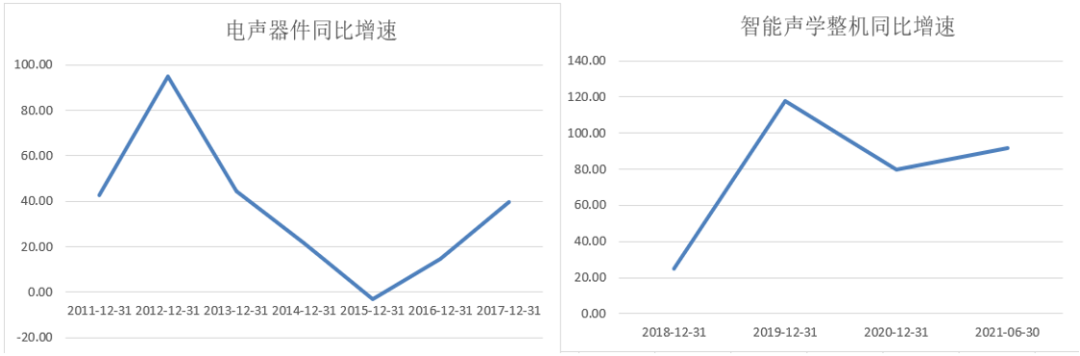

如果把两阶段的声学整机当成一个品类来考察,在2014年-2018年,处于一个低增速的阶段,反映在股价上,正是歌尔股价回调、下跌的时期。

2019年以后,受益于全球TWS耳机规模的快速增速,智能声学整机业务的同比增速在80%以上,反映在股价上,是歌尔突破盘整,气势如虹的上涨阶段。

图13:声学整机同比增速

资料来源:阿尔法工场研究院

图14:歌尔股份股价走势

图片来源:富途牛牛

在2019年,全球TWS耳机出货量的前三名为苹果(41%)、小米(6%)、三星(5%),众所周知,苹果Airpods的售价又要远高于小米和三星,因此Airpods占据了TWS市场份额的绝大部分。而作为OEM/ODM代工厂,在TWS耳机市场得苹果者得天下。

从2019年的数据来看,立讯精密Airpods出货量3300多万副,占比为60%;歌尔股份Airpods出货量1600多万副,占比为30%,成为苹果Airpods第二大供应商。

未来几年,只要TWS市场规模和苹果Airpods出货持续增长,搭上苹果顺风车的歌尔股份的智能声学整机业务也会随之持续增长。

实际上,不同于人们对代工的认知,在TWS耳机领域,OEM/ODM代工是整个产业链价值量最高的一环,成本占比为40%,是技术含量很高的一环。这从苹果CEO库克访问立讯精密车间时,称赞“他们超一流的工厂将了不起的精良工艺和细思融入 AirPods 的制造”也可以看出。

关于智能耳机业务,需要注意到两点:

1、歌尔股份的毛利率一直低于立讯精密,2021上半年歌尔股份为10.45%,立讯精密为15.78%,毛利的差距可能与两家的工艺水平及出货量差别有关。

2、2021年上半年,歌尔股份和立讯精密的毛利率都比2020年底有所下滑,歌尔股份的幅度更大。歌尔股份从2020年底的14.87%下滑到2021上半年的10.45%,下滑4个百分点;立讯精密从17.85%下滑到15.78%,下滑2个百分点。

歌尔的智能耳机业务在出货量大增的同时,毛利率却首次大幅下滑,这其中的风险值得关注,毛利率下滑的趋势是否延续也值得关注。

(二)舞者歌尔,VR/AR起飞

从下图可以看到,一个VR玩家挥舞着光剑,如图一个舞者,沉浸在游戏的世界中。

图15:Saber VR游戏成为爆款

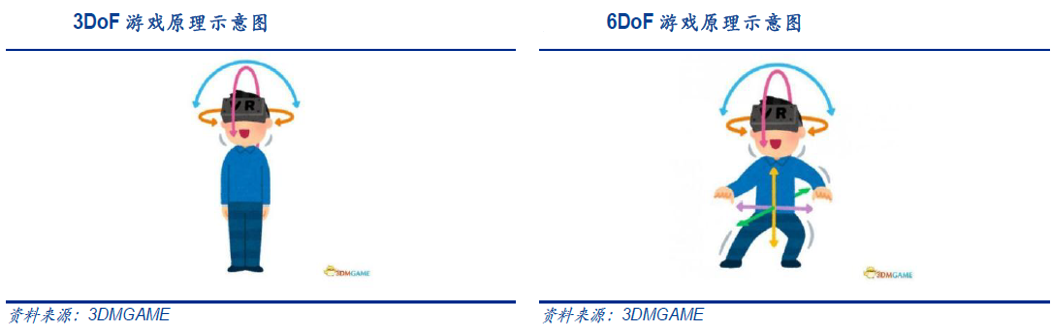

上面舞者的动作,要用到定位追踪技术,实现上主要分为两类,即“Outside-in”和“Inside-out”。Outside-in需要在房间布置传感器,用于体验馆、线下门店等;Inside-out仅靠VR头显的摄像头即可实现定位,因为成为目前VR追踪技术的主流。

VR设备已从初期的3DOF向6DOF(三轴及旋转共6个自由度)演进,Inside-out 6DOF 头动 + 6 DOF手柄交互的”6+6“成为主流,包括Facebook Oculus Quest 2, 字节跳动的Pico等。

图16:VR设备游戏原理示意图

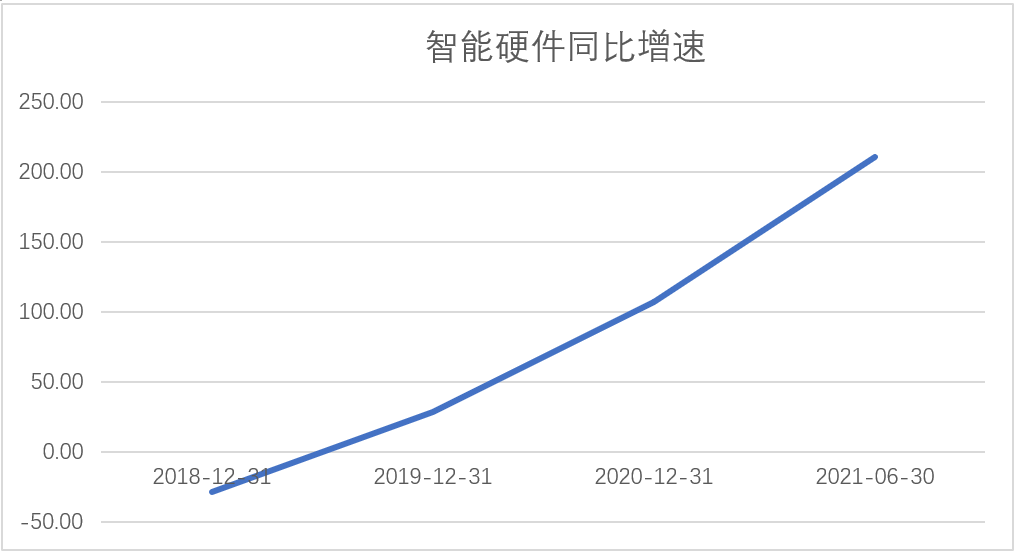

乘着下游VR/AR设备巨大需求的东风,歌尔股份以XR为代表的智能硬件业务增速一直在加速,2021年上半年同比增速达到210.8%。

图17:智能硬件业务同比增速

来源:阿尔法工场研究院

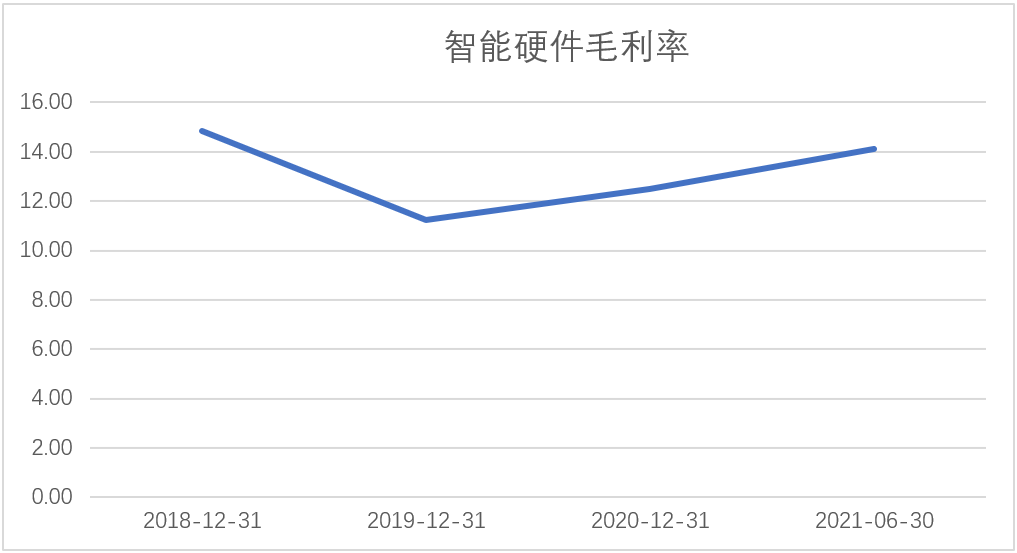

智能硬件的毛利率最近几年基本在11%-15%之间,可以看出2019年以来有个小的上升趋势,2021年上半年为14.1%。

图18:智能硬件业务毛利率趋势

来源:阿尔法工场研究院

在商业逻辑上,市场规模迅速扩大、产品性能和体验不断提升与高毛利率形成了一个不可能三角。

从目前VR/AR产品的发展阶段来看,低价保出货量,迅速做大市场,是要解决的主要矛盾;其次,产品性能和体验不断提升,也可以不断创造需求,是第二个要解决的矛盾;因而整个行业的毛利水平反倒成为次要的追求,作为代工厂的歌尔股份,预计未来几年,毛利水平也不会太高。

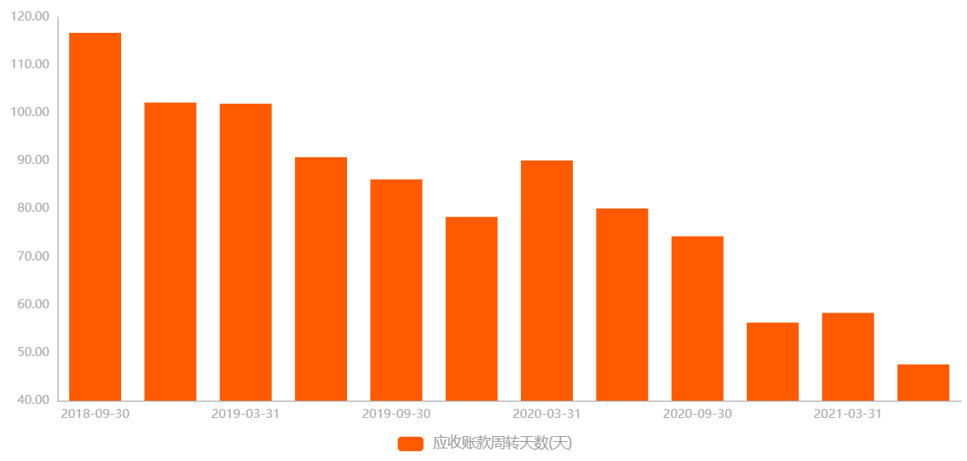

歌尔股份应收账款周转率自2018年以来,每季度都在向好,营收质量不断提高,也侧面反映出下游需求的旺盛。

图19:应收账款周转天数

来源:阿尔法工场研究院

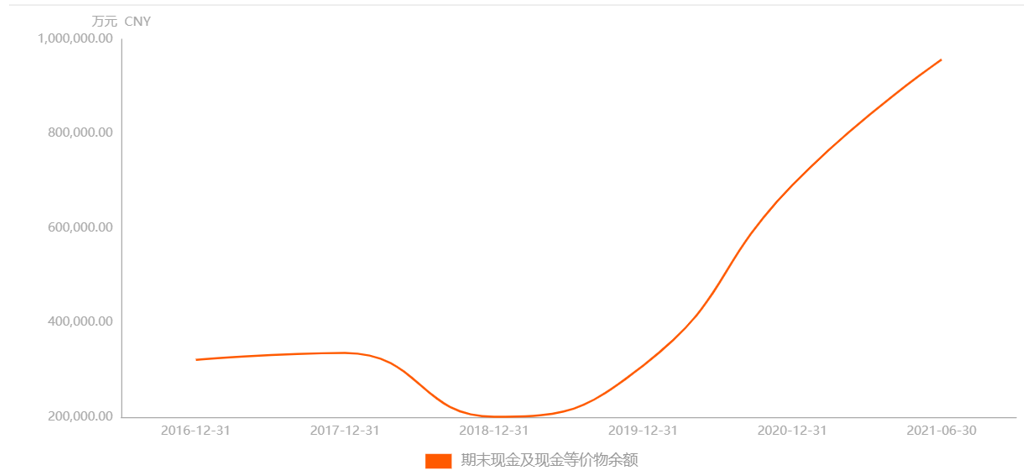

随着公司营业收入和经营性现金流的不断增加,公司期末现金及等价物也在快速积累,2021年上半年达到95.7亿元。

图20:期末现金及现金等价物余额

来源:阿尔法工场研究院

04 展望未来:元宇宙、XR、歌尔股份的各自看点

元宇宙,和过去所有人类尝试建立的乌托邦一样,也存在失败的可能,只是这次是通过科学技术的手段,在现实世界之外,重新构建一个乌托邦。

理解和把握元宇宙,站在人性和人类文明发展的视角来看,成功与否没那么重要,成功和失败的量级很重要,如果成功的量级远大于失败的量级,就会带来收益的非对称性,从而押注元宇宙成功就变的非常重要,这是Facebook,字节跳动等巨头们纷纷入局的根本原因。

即使元宇宙失败,只要VR/AR设备的体验不断升级,背后链接的游戏等娱乐项目不断丰富,VR/AR市场规模仍然会迅速增长,歌尔股份依然会搭上这波东风。

当然,元宇宙如果不断走向成功,带来的想象空间是不可同日而语的,这也会导致对歌尔股份等上游硬件设备商的想象空间和估值逻辑发生根本变化。

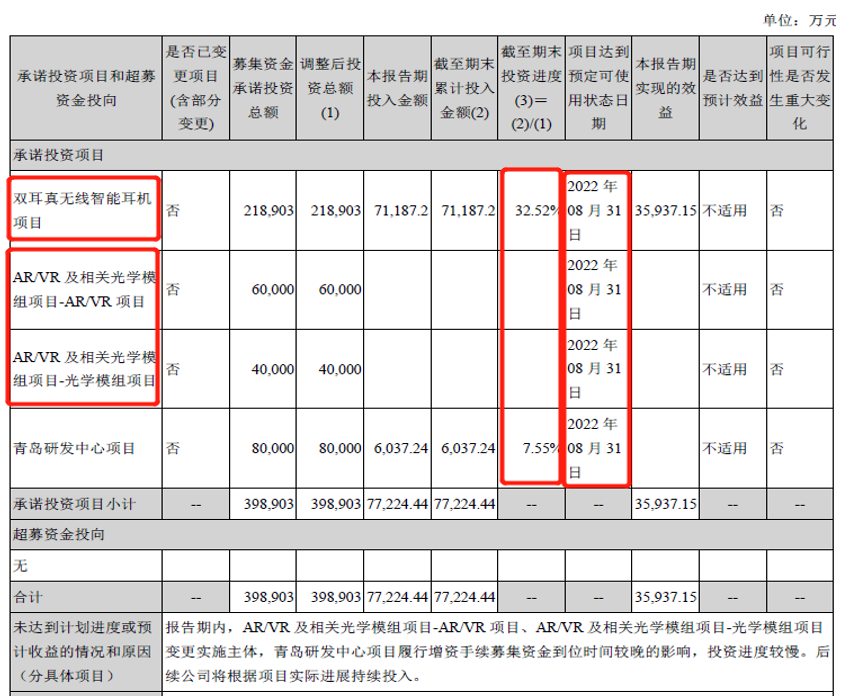

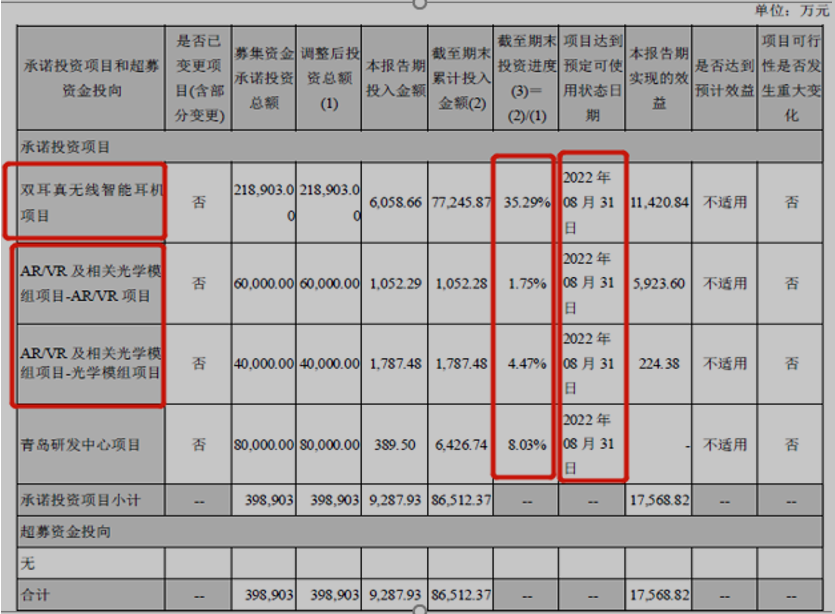

具体回到歌尔股份自身在VR/AR上新产线布局来看,未来一年充满看点和变数。上下两图分别为2020年底和2021年二季度末,TWS项目和AR/VR项目的投资进度情况,可以看到TWS项目在2021年上半年基本没有推进;AR/VR项目在2021年上半年仅完成了1.75-4.47%,进度非常缓慢。

如果项目要在2022年8月31日达到可用状态,就要求2021年下半年和2022年上半年项目建设进度大大加速,可持续跟踪其进度情况,判断歌尔TWS和VR/AR设备的产量和业绩会在何时阶段性突破放量。

图21、图22:歌尔股份募投产线进度

资料来源:公司2020年年报和2021年中报

如果以上产线顺利推进,TWS代工业务的毛利率不再下滑,歌尔股份在TWS、VR/AR上继续加速增长,将进入新的量产阶段,营业收入随之迈上新的台阶,而元宇宙软硬件产业链如协同共进,市场对歌尔股份的想象空间将进一步打开。