雅居乐似乎摊上大事了!

近期,一则关于保利发展即将收购雅居乐的消息不胫而走,直接将雅居乐推上了风口浪尖。

一个是央企地产大佬,另一个是有着“华南五虎”之称,总规模超3000亿元的老牌粤系房企。如果成功收购的话,无疑是中国地产史上的代表性大事件。

9月12日,雅居乐集团正式发布公告称,有关本集团出售保利地产系谣言,已报案并被立案调查。

但是收购的另一方保利的态度就比较暧昧了,它给出的回应是,“不能说有,也不能说没有,如果达到条件,公司会进行公告。”

有相关人士透露,“保利收购的是雅居乐区域个别项目,具体细节不清楚,估计双方高层在谈。”而这也一度指向了前不久雅乐居拿下的广东中山新濠项目。

绿档的另类烦恼

都说空穴不来风,为什么市场上会传出对雅居乐如此不利的消息?这得先从雅居乐集团的经营状况找找原因。

8月27日,雅居乐发布了公司的半年中期报告,看似稳健的背后,实则波涛汹涌。

基本盘向来是告知房企冷暖的*窗口,从财务数据来看,雅居乐除了毛利下滑外,别的指标一片向好。

截至2021年6月30日,雅居乐上半年实现营业收入385.88亿元,同比增长15.10%;毛利润为108.49亿元,同比下降5.80%;净利润为64.71亿元,同比增长2.10%;归母净利润为52.90亿元,同比增长3.2%。

就销售业绩来看,在2021年前6个月,雅居乐实现预售金额753.3亿元,同比增长36.7%。虽然上年同期受疫情冲击较大,增长的基数较小,但是根据2021年初,雅居乐制定的1500亿的年度业绩预期目标来看,上半年已顺利完成年度目标的50.2%。

现如今,随着“三道红线”政策的下达,稳预期稳房价也成为了房地产行业的整体基调。

不少房企都有着“三高”的风险,包括头部房企恒大,绿地的融资情况也基本因此受限。

但是雅居乐就没有此类烦恼,“三道红线”全达标。2020年,雅居乐曾因为负债率过高踩中红线而一度归于“黄档”,但是今年上半年,雅居乐积极去杠杆,顺利完成指标转绿。

根据此次发布的半年报,雅居乐的三项指标数据,包括剔除预收款后的资产负债率、净负债率、现金短债比,分别为68.4%、45.3%、1.18倍,其中净负债率更是比去年下降了15.7个百分点。

众所周知,土地储备是房企的生命线,在土储方面雅居乐也表现不错。2021上半年,雅居乐新增预计总建筑面积为304.3万平米,总土地金额216.35亿元,对应楼面地价每平米7109元。

雅居乐的项目也大多分布在华东,华南的一二线城市以及西部热门城市,无论是广州,中山,佛山,南京,扬州等城市都有雅居乐的布局,新的地块也基本位于这些城市的核心都市圈,土地质量较为优质。

乍一看,除了毛利率有点下滑外,雅居乐经营状况哪哪都是妥妥的优秀。

可仔细推敲一下半年报,可以从中发现点端倪。

根据半年报显示,今年上半年雅居乐的其他收益一栏中数据为42.53亿元,去年同期数据则为28.32亿元,同比增长超50%。其中,41.37亿元源自出售子公司收益,占比高达97.27%。

图/来源:2021年雅居乐中期报

也就是说,在52.90亿元的归母净利润中,有将近78.2%的比例是通过出售资产而来。

雅居乐的收入是从335亿元增至385亿元,增加了50亿元;营业成本却从220亿元增长至277亿元,增加了57亿元,明显现有的收入增加覆盖不了成本的增加,雅居乐的真实利润情况恐怕堪忧。

资本市场上,雅居乐素有“永续债*”的称号,虽然在上半年雅居乐的永续债规模缩减了6亿元,但是仍有超130亿元的规模,永续债占净资产比重接近20%。

除此之外,饱受诟病的房地产行业“明股实债”手法,也被雅居乐玩的炉火纯青。

2021年中报显示,雅居乐的少数股东权益猛增103亿元,达至219亿元,而往年这一数值增长仅为10到20亿元,而这少数股东权益的大增也没有带来分配净利润的增长,上半年归属少数股东的净利润只有6.5亿元。雅居乐的真实负债情况值得商榷。

鉴于此,尽管雅居乐给出了一份“稳健”的中期半年报,仍然遭遇了包括德银,富瑞在内的多家投行下调目标价,持不乐观的态度。

发家致富与“二进宫”

每一个公司都有一个独特的标签,而雅居乐这个由陈卓林一手打造的老牌粤系地产公司,最典型的特征就是家族企业。

在雅居乐的十二名董事中,陈卓林任职主席兼总裁,妻子陆倩芳女士出任副主席,大哥陈卓雄出任执行董事,三弟陈卓贤出任副主席,四弟陈卓喜和五弟陈卓南也都出任非执行董事。一门五兄弟都身居雅乐居要职。

对于出生在60年代的陈卓林来说,贫困是刻在骨子里的记忆。80年代,陈卓林家一家七口,全靠当老师的父亲陈戈平每月30块钱的工资艰难度日。

1979年,陈卓林高考落榜,受父亲的影响当了一名老师,但不久之后就辞职创业去了。

1988年,陈卓林带着4兄弟做起了家具生意,办了两个家具厂,时代家具城和宇宙家具城。

老师出身的陈卓林*商业头脑,将旗下2个家具厂打理地有声有色。

1992年,乘着改革开放的东风,陈卓林带着几兄弟闯进了地产行业,在老家三乡镇开发了*个楼盘,雅居乐花园,并因此一炮而红。

陈卓林的营销思路也非常超前,雅居乐作为一个刚成立不久的乡镇企业,就已经想到去香港赞助“香港小姐选美大赛”,并聘请香港无线总监陈锡年任职雅居乐。不仅如此,雅居乐还大肆到香港冠名电视剧,也是内地首家赴港投放广告的地产商。

2002年,雅居乐在广州,佛山的四大项目同时动工,包括番禺3000多亩的广州雅居乐花园,广州白云区的南湖半岛雅居乐和南海盐步的雍景豪园,开发量之大至今都为人所称道。

2002年到2004年,雅居乐的营业额分别为7.63亿元、19.32亿元和25.49亿元,涨势迅猛。

2005年12月,在摩根士丹利的保荐下,雅居乐地产控股有限公司顺利在香港上市,首发募集资金就有31.52亿港元,这也是继富力地产之后,第二家在港上市的民营地产企业。

与此同时,陈卓林还作了一项对企业影响深远的战略决策,进军旅游地产,圈下了海南清水湾近万亩的土地,在雅居乐的运作下,清水湾项目成了地产圈的传奇,同时也引发了旅游地产开发热潮。

陈卓林的身价也一路暴涨,2005年到2006年,在《新财富》内地富豪排行榜上,陈卓林也由上年的59位飙升至第4位,身家也由22.4亿元上涨到92.3亿元。

月满则亏,水满则溢。就在雅居乐发展的顺风顺水之际,陈卓林深陷桃色新闻。

2012年8月20日,香港多家媒体披露,陈卓林的一名秘书向警方报案,称其受到陈卓林的猥亵。8月31日早间,雅居乐被迫发表声明,公司董事会主席陈卓林8月30日因涉嫌非礼被香港警方逮捕,现已保释外出。

雅居乐的股价也应声下跌,短短几日便暴跌12%。

一波未平,一波又起。

自2011年起,雅居乐就在云南大肆圈地开发旅游产业,但是拿地价格出乎意料的便宜。

2012年9月,雅居乐以1.98亿元的价格拿下瑞丽市7块住宅和商业用地的土地使用权,楼面价格每平米约271元。

2013年到2014年,雅居乐也先后多次在腾冲县拿地,总地价5.2亿元,平均楼面地价154元/平米。

2013年10月,雅居乐也是以2.4亿元为代价拿下西双版纳13块地皮,平均楼面地价375元/平米。

很快,这些地块被曝出存在问题。

2014年5月,国家发改委和国土资源部就联合通报雅居乐在腾冲兴建高尔夫球场,占地792.8亩,其中耕地585.6亩。两部委更是将这次通告作为全球高尔夫球场清理整治工作中的典型案例,要求雅居乐彻底整改。

陈卓林更是深陷行贿丑闻。

当时多家媒体报道,陈卓林被调查的原因是因为雅居乐云南项目在运作过程中向部分官员进行利益输送行为,2014年10月10日晚间,雅居乐地产也发了一则公告,称昆明检察院于9月30日晚上起已经对陈卓林执行了“指定居所居住的措施”。

雅居乐不得不立马将公司董事进行调整,虽然仍保留陈卓林董事会主席一职,但是调任原非执行董事陈卓贤和陆倩芳为执行董事,应对此次突发事件。

距离当年10月3日紧急停牌一周后,雅居乐才发表公告,宣布公司将于10月13日恢复交易,开盘当日,股价应声暴跌17.19%。

败走海南与多元困境

都说不想当裁缝的厨师不是个好司机,照这个说法放在陈卓林身上也恰无不妥,不喜欢唱粤剧的老师盖不好房子。

作为一个资深文艺爱好者,陈卓林素爱粤剧有口皆碑,甚至他还特意打造了一份《心曲雅韵》的粤剧专辑,也早已登陆各大音乐平台。

其中,由陈卓林和粤剧名家陈韵鸿合作的粤剧名段《狄青闯三关》更是颇为应景,“昔日雄风啊,岂可一朝散尽?”

雅居乐现阶段面临的困境,首当其冲的就是它在海南市场的大退场。

前面提到,雅居乐因为海南清水湾项目一炮而红,一度成为地产界的标杆。不到300元的地价,5.8万元的售价,58%的超高毛利率,雅居乐在清水湾赚的盆满钵满。

仅2009年,清水湾项目就为雅居乐贡献了64亿元,占全年销售额的28%。2011年至2017年,清水湾项目也分别给雅居乐带来了72亿元,60亿元,78亿元,75亿元,70亿元,90亿元和170亿元的销售额,火的一塌糊涂。

在海南清水湾吃到了如此大甜头的雅居乐哪会放过这个香饽饽,2017年,雅居乐仍然选择了高度重仓海南,分别在陵水,金沙湾,琼海山钦湾、临高南宝镇拿下了大量地块。

成也萧何,败也萧何。

2018年,海南颁布了史上最严限购令,受此限售令影响,2018年清水湾项目销售额只有100亿元,同比上年狂降70亿元,2019年更是不到40亿元,遗留项目的去化问题也颇为缓慢。

2019年雅居乐整体毛利率陡降13.4%,2020年毛利率再度下滑到30%。

在2020年雅居乐的中期业绩发布会上,陈卓林仍表态,“海南是金蛋,雅居乐在海南有1000亿的货值,足够5,6年的开发”。

但是,1000多亿货值的地终究只是地,不是钱。

陷入困境的雅居乐自我造血能力不断下降,只能收缩战线来节省开支。2020年12月,雅居乐将中山,海南的7个项目土地合计176万平方米,打包卖给平安不动产,换取70.5亿元资金。

除此之外,雅居乐还不断通过发新债来加快公司流动性。

据不完全统计,2021年4月24日,雅居乐获得两笔定期贷款,分别为52.53亿港元和2850万美元;5月11日,雅居乐发行3亿美元债券。

同年5月28日,雅居乐利用股权融资方式配售32亿港元;6月1日,雅居乐公告称,发行于2026年到期的本金总额1.5亿美元额外票据,按年利率5.5%计息。

2021年7月16日,雅居乐发布公告称,拟发行3.14亿美元优先票据,用于离岸金融再融资。

今年8月底,雅居乐又发布公告称,拟发行4亿美元债券,于2022年8月31日到期,票面利率4.85%。而此次发债所得,正是要“以新换旧”。

另外,酷爱折腾的陈卓林,近些年也一直在筹划着雅居乐的转型。但是公司的多元化之路仍是道阻且长。

作为一个较早开展多元化业务的地产公司,雅居乐一直都是坚持“地产为主,多元化协同发展”的模式,旗下的业务主要包括雅生活,雅城,环保,房管,城市更新等版块。

2017年,陈卓林就给雅居乐定下了一个小目标,未来三到五年,非地产板块的业绩贡献要占到雅居乐集团业绩的一半。

几大业务中*有点起色的就是物业业务(雅生活),贡献了78.53亿元的收入,环保业务也还行,收入达到了22.89亿元. 光是这两个就占据了多元化收入的94.80%。

根据2020年雅居乐财报显示,2020年雅居乐的营业总收入为802.45亿元,地产开发和销售达到了695.47亿元,占比86.67%;其余的非多元化业务收入106.98亿元,占比13.3%,离原定计划的50%还遥遥无期。

但是多年来筹谋多元化业务的雅居乐非地产业务却鲜有出彩。

拿城市更新板块来说,自2020年6月正式拆分,雅居乐控股副总裁兼首席财务官潘志勇,地产集团董事章刘同鹏纷纷空降该业务,出任联席董事长。

如此多的人才加盟,却好似竹篮打水一场空。截至今年上半年,虽然雅居乐城市更新集团签订了22个合作协议,不过在半年报中,销售数据却并没有披露,同样没披露业绩数据的还有商管业务。

今年8月21日,雅居乐发布了新一轮的组织架构调整计划,雅居乐旗下的原房管集团,商业集团,城市更新集团并入地产集团,成立全新的大地产集团。

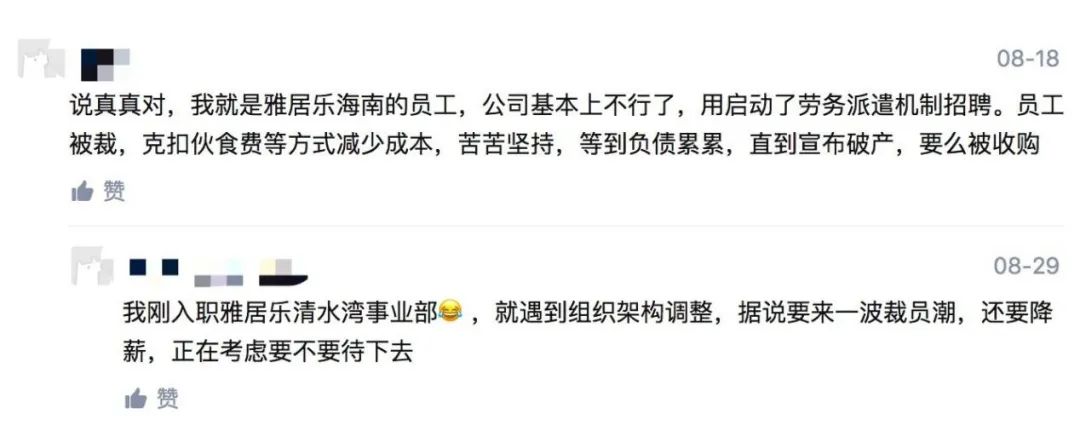

组织框架拆分又合并,背后是大量员工被优化。这不,雅居乐也闹出了裁员风波。

据21世纪经济报报道,从年初的时候,房管集团就进行过一轮裁员,现在剩下的人很少了。

即使是雅居乐内部对组织架构变动的消息早有预备,但是真的当通知下达的时候,不少员工依旧感到突然,也为因此带来的人员流动而担忧。

也有消息透露,雅居乐总部将裁员50%,区域裁员33.3%。

甚至有网友吐槽称,自己是雅居乐海南的员工,公司直接启动了劳务派遣机制招聘,不仅降薪,还通过克扣伙食费等方式节约成本,苦苦支撑。

写在最后

“绿档”雅居乐也有另类的烦恼。

中报表面的歌舞升平难掩实际的外强中干,过度粉饰的债务数据也时刻提醒雅居乐,远未到高枕无忧的时刻。

回顾陈卓林的创业史,草根出身的陈卓林凭借着自己的商业头脑,闯出了一片天。却在春风得意之际遭遇了人生的两次至暗时刻,雅居乐也在两个地方栽了跟头,败走海南,云南苦旅。

如今的“后房地产时代”,不少房企都将多元化业务视为企业第二增长曲线,但包括雅居乐在内的诸多房企,都鲜有成者。

刚剥离不久的子集团又遇合并,组织框架的再调整,也让岗位和人才的优化提上日程,雅居乐一通焦头烂额。

正如陈卓林唱的那句粤剧唱段,“昔日雄风啊,岂可一朝散尽?”