三大业务板块,增速比规模更重要。

对于旷视科技来说,上市不仅是为了融资,更是一种证明。

早在2019年8月,旷视科技就尝试港股上市,但2019年10月,美国商务部将包括旷视科技在内的28家中国机构和公司列入美国出口管制“实体名单”,限制这些机构从美国购买零部件。此后因大环境变化、相关材料更新等多重因素,旷视科技港股IPO迟迟未动,后转而决定回科创板上市。

2021年3月,旷视科技首发申请科创板上市获受理,拟公开发行不超过2.53亿份中国存托凭证(CDR),拟募集资金60.18亿元。半年之后的9月9日,旷视科技IPO审核成功过会的消息终于落地,旷视科技也将成为九号公司之后A股第二家通过CDR方式IPO的企业。

相比于技术*、论文获奖等技术指标,现在评价一家AI公司,商业落地能力最为关键。

从人脸识别起家,希望用计算机视觉技术赋能更多产业的旷视科技,在商业落地上有哪些重点布局?旷视科技在哪一个领域更可能创作出“旷世”之作?AI赛道潮涨潮落,旷视科技的舟楫在哪里?

01、从“Face++”到“MEGVII”,旷视科技的场景开拓与业务聚焦

进入2021年以来,旷视科技、商汤科技、云从科技、依图科技四家AI“计算机视觉(CV)四小龙”的IPO之路,都在加速推进之中。

如今,旷视科技科创板已经过会,商汤科技8月刚向港交所递交招股说明书,云从科技7月20日早于旷视科技在科创板过会,依图科技7月却终止了科创板IPO。

哪怕是已经过会的旷视科技,科创板上市委仍针对旷视科技的核心竞争力与未来发展前景等提出疑问,旷视科技也在最新招股书中对相关表达进行了修改,删掉了“世界级”、“全球规模*”、“世界范围获得广泛认可”等描述性语词。

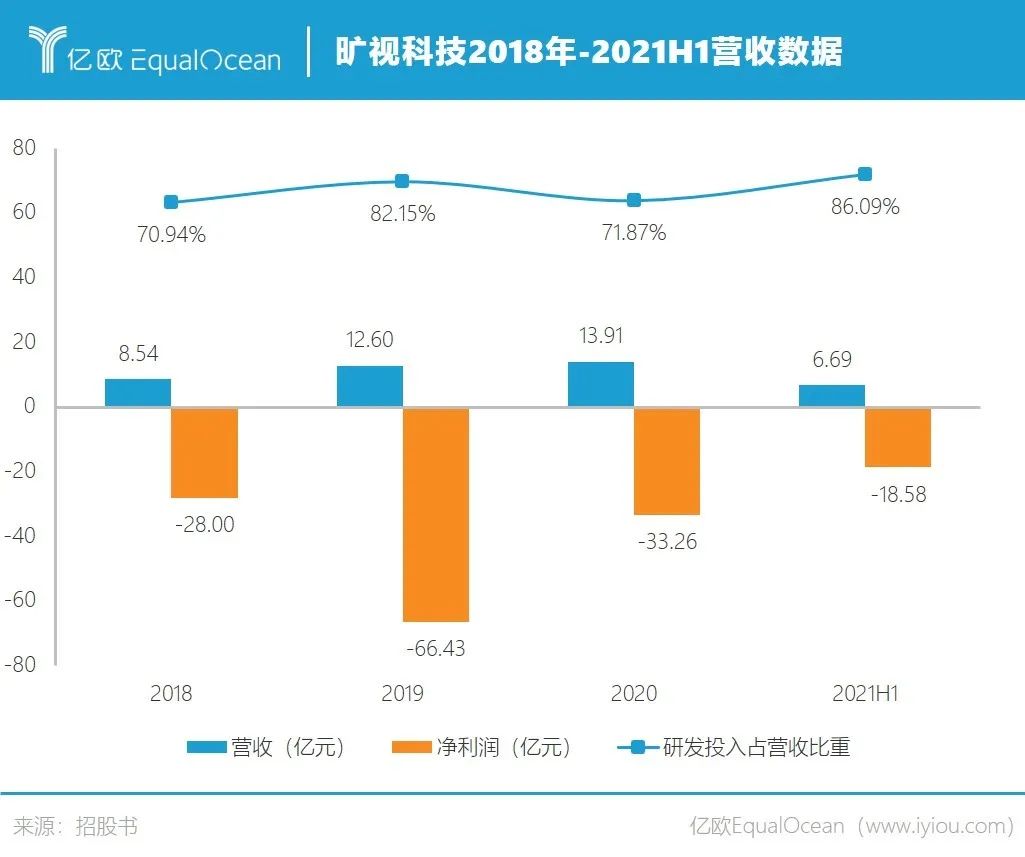

招股书显示,2018-2020年及2021上半年,旷视科技营业收入分别为8.54亿元、12.60亿元、13.91亿元及6.69亿元,净亏损分别为28.00亿元、66.43亿元、33.26亿元及18.58亿元,累计亏损146.27亿元。

旷视科技此前表示,亏损主要是由于优先股的公允价值变动及持续的研发投资,若按照非国际财务报告准则(剔除非经常性损益)来计算,2018年即录得净利润3219万元。

在总体仍亏损之下,AI公司往往仍要持续高强度的研发投入,以维持技术上的*性。2018-2020及2021上半年,旷视科技的研发费用分别为6.06亿元、10.35亿元、9.99亿元及5.76亿元,占同期营业收入的比例分别为70.94%、82.15%、71.87%及86.09%。

高强度研发也使得旷视科技在人脸识别领域建立了具有统治力的地位。据灼识咨询报告,2018年旷视就已经是中国*的云端人脸识别身份验证解决方案供应商,占据超60%市场份额;2018年全国就有超70%安卓手机都在使用旷视科技的技术完成刷脸解锁,小米、OPPO、vivo均是其重要客户。

不过,手机领域的人脸识别技术营收存在天花板,哪怕全国超70%的安卓手机都在使用旷视科技的授权,2018年旷视科技消费物联网板块收入也只有2.65亿元。手机人脸识别的市场很难有更大增量,旷视科技需要开拓更多的业务场景。

2019年初,旷视科技将公司名称从“Face++”改为“MEGVII”(Mega Vision的合成新词,旷视的直译),意图从单一人脸识别走向更多场景。

目前其聚焦点可以归结为“1+3”战略,“1”是指Brain++这个AI生产力平台,“3”是指消费(最初叫“个人”)、城市、供应链三大物联网。

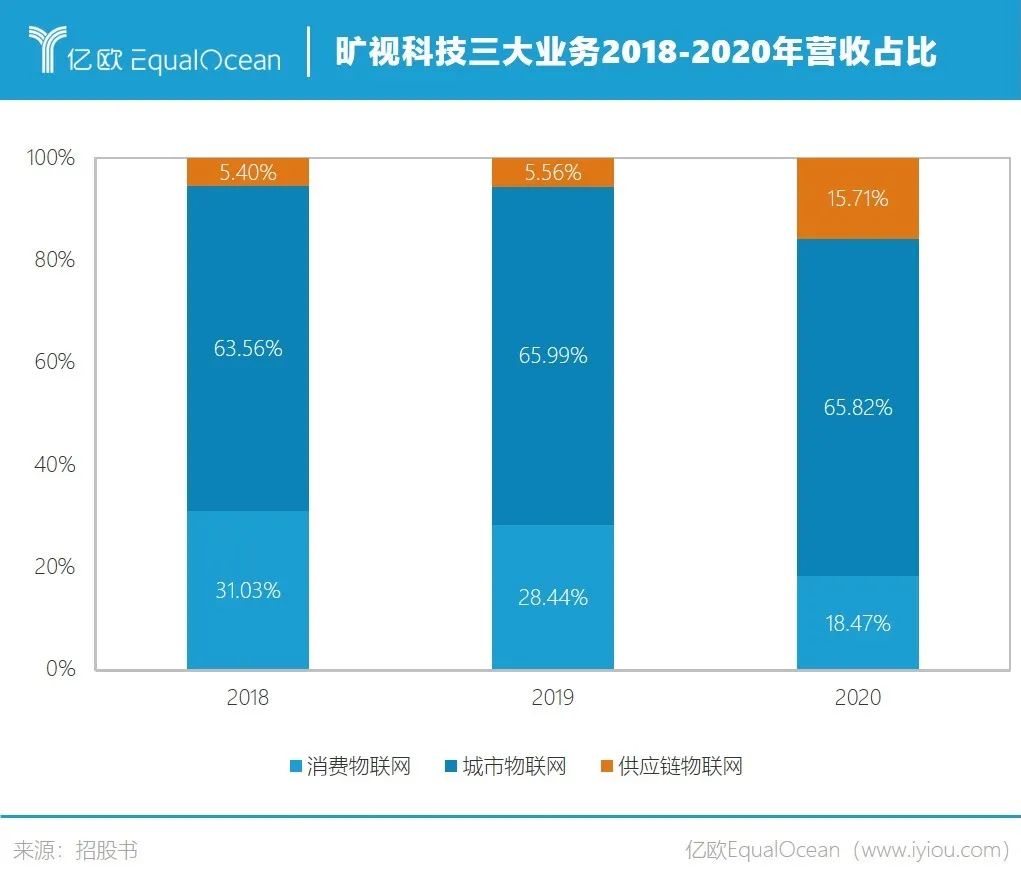

消费物联网是旷视科技在2012年就开始布局的领域,包括面部识别、计算摄影以及相关软硬一体设备;2015年,旷视科技进入城市物联网领域,主要面向公共安全、交通、城市管理等场景,城市互联网目前是最主要的营收板块;2017年才进入供应链互联网领域,这是旷视科技最新的业务场景,也尤为受重视。

旷视科技安防事业部副总经理安洋此前在接受媒体采访时称,三大业务板块虽然起步早晚有差别,但在商业化落地上是齐头并进的,个人物联网起步最早,城市物联网收入最高,供应链物联网后劲最足。

旷视科技创始人印奇则称,旷视科技将会长期践行“1+3”战略,旷视科技的业务也会在这三个*的行业里展开并深入,而且在每个场景中都会推出至少一款旗舰型的硬件产品,比如供应链物联网解决方案中的机器人。

三大业务板块,谁是旷视科技未来的中流砥柱呢?

02、营收占比*的供应链物流,也许是未来的主力

供应链物联网解决方案是近三年旷视科技内部增速最快的板块,相比于营收占比最高的城市物联网,供应链物联网也许更值得关注。

一方面,随着更多落地场景的出现,AI企业的营收结构变化很快,主要收入来源往往几年一变。增量比存量更重要,速度比规模更重要。

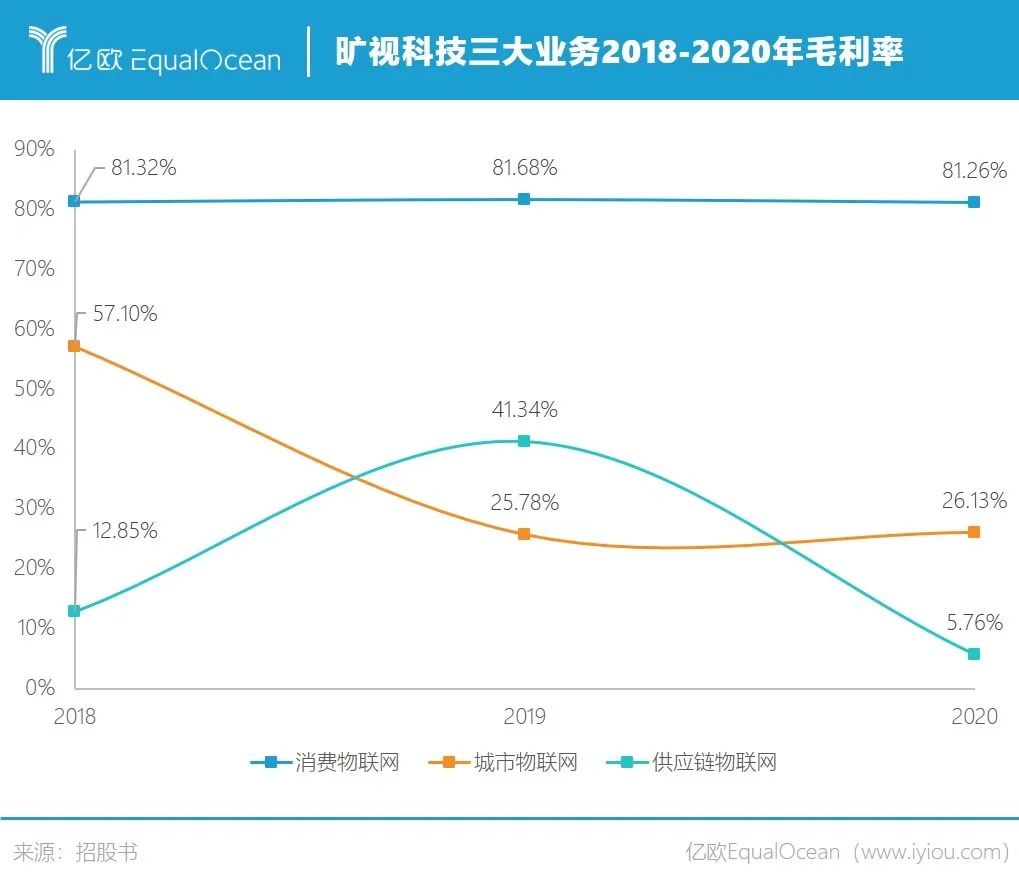

2014年旷视科技与阿里合作之后,为支付宝提供刷脸技术支持,为芝麻信用提供身份验证方案,彼时消费物联网板块才是公司*营收来源。而且因消费物联网解决方案的成本以软件为主,消费物联网板块2018年以来毛利率均维持在81%以上,远超城市物联网和供应链物联网板块。

2015年旷视科技进入城市物联网领域,落地场景更多,如智慧城市、智慧建筑等,城市物联网板块开始成为*的收入来源。而消费物联网业务占比则一步步下降,从2018年尚占据总营收1/3左右降低到2020年的不到1/5。

但城市物联网板块多为toG业务,往往应收账期长。据旷视科技在*轮审核问询的回答,城市物联网的账期一般为6-12个月,而供应链物联网的账期一般只有1-6个月。增速更快且账期更短的供应链物联网,将来也可能超越城市物联网。

另一方面,中国的供应链、物流等领域,可以优化的空间还很大。城市物联网更多偏向于城市管理,供应链物联网却是直接帮助产业提升效率。

在供应链物联网领域,旷视科技2018年全资收购艾瑞思机器人,并推出智慧物流操作系统“河图”,自研包括AMR机器人、SLAM导航智能无人叉车、人工智能堆垛机等多款智慧物流硬件,已和鞋服、医药、智能制造、零售电商等多个行业的客户合作,提供了仓库、工场及零售店的智能化升级改造。

阿里,就是旷视科技在供应链物联网领域的一个大客户。

在消费物联网领域,旷视科技与芝麻信用签订了合作协议,芝麻信用将使用旷视科技的身份认证解决方案,向使用身份认证的终端客户每次收取1元的*费用,并向旷视科技支付所收费用的85%。2017年、2018年,芝麻信用向旷视科技支付的个人物联网解决方案相关费用分别为1350万元和1810万元,2019年上半年为660万元。

在供应链物联网领域,旷视科技推出的智慧物流解决方案是为天猫超市亚洲*智能仓库之一提供技术支持。据报道,2017年,旷视科技两位创始人唐文斌和印奇去了天猫超市的一个货仓,发现每个操作员一天要走30-40公里,在货物分拣上存在很大痛点;用上AI机器人后,每个操作员每天只需走4-5公里,整体仓储系统的效率与操作员的体力工作强度都得以优化。

同时,旷视科技还与阿里云签订了框架协议,由阿里云向旷视提供多种云服务、云存储及相关的技术支持服务并收取服务费。2018年,旷视科技向阿里云支付的费用总额为2180万元,2019年上半年则为1270万元。

阿里旗下多个业务集团与旷视科技之间拥有业务关联,阿里与旷视科技之间的关系,可以说是用户,也是供应商,还是投资人。

供应链物联网的潜在客户还有很多,绝不止阿里一个大客户。

中国物流与采购联合会数据显示,2020年中国智慧物流市场达5710亿元,2013-2020年的年均复合增长率为21.61%,若维持此速度不到5年市场规模就能破万亿元。高工产业研究院(GGII)也预计,到2025年智能仓储市场规模将超过万亿元。

对于急需拓展落地场景的旷视科技来说,这块足够大的市场可谓“海阔凭鱼跃”。

03、河图的宏图大志

为了抓牢供应链物联网的大市场,旷视科技也使出了大招,推出了“河图”操作系统。

这是一套将机器人与物流、制造业务快速集成一站式解决多种问题的操作系统,可以实现丰富的机器人智能化管理,为此旷视还开发了AGV等硬件。据报道,在天猫的仓库中,河图协同500台机器人已经将仓库效率提升了40%。

1.0版本的河图发布于2019年1月,2020年10月旷视科技又发布了河图2.0版本以及4大类7款AI+智能物流硬件新品,从AI算法技术力、软硬一体产品力到整仓集成生态力,从机器人单体智能到群体智能,都有所涉及。

河图2.0能够为各种品类、复杂设备的大型无人仓提供智能调度、生态连接的整体智慧物流解决方案,允许用户对仓储及制造任务进行数字化管理,可以调度旷视科技及第三方企业的设备。

在应用上,旷视科技充分考虑了用户的多种使用场景,所拥有的操作系统也不只是河图。

招股书显示,截至2021年5月31日,旷视科技拥有近700名操作系统与软件人才,致力于AIoT操作系统与行业应用的研发,已成功推出自研的智慧城市操作系统“昆仑”、智慧建筑操作系统“盘古”和智慧物流操作系统“河图”,以及一系列针对特定行业的应用。

既有操作系统,也研发机器人等各类硬件,旷视科技正在从纯粹软件走向软硬件一体化的发展模式。

走向更多的领域,也将会遇到更多的竞争对手。

在消费物联网领域以及城市物联网领域,旷视科技竞争者颇多。既有国际机器视觉企业如康耐视、基恩士,也有综合性科技巨头如百度、华为等,还有技术型科技企业如商汤科技、依图科技、云从科技、科大讯飞、云天励飞、寒武纪等,另有智能化转型的硬件厂商如海康威视、大华股份等。

在供应链物联网领域,行业集中度相对较低,旷视科技相对更能大展身手。

据招股书,智慧物流领域的企业主要可分为两大类:一类是传统的自动化系统集成商,Daifuku、Swisslog等物流自动化集成商已形成基于堆垛机、输送线等自动化设备及其系统的积累;另一类是新兴技术解决方案提供商,如海康机器人、极智嘉等智能化转型的硬件厂商。

旷视科技的不同之处在于:与传统物流集成商相比,旷视科技借助AI底层技术能力赋能物流环节,具备后发优势;与其他新兴技术解决方案提供商相比,旷视科技不仅有机器人等硬件,还能够提供包含软硬一体化产品,以及咨询、规划、部署和维护服务的整体解决方案。

简单来说,旷视科技是AI能力更强的集成商,和传统集成商比有更先进的AI技术能力,和新兴技术厂商比有积攒的行业能力,从而形成自己的独特优势。

为了补充自己在供应链上的行业能力,旷视科技还引入行业专家担任高管,帮助自己更快速地熟悉、改造传统行业。

2019年10月至今,旷视科技先后引入长期就职于北京起重运输机械设计研究院的物流自动化装备系统领域专家徐庆才,曾在京东担任“亚洲一号”项目部高级总监、先后负责过联想北京立体仓库、神州数码上海配送中心、国药多地配送中心的王银学,曾任新松机器人自动化股份有限公司高级副总裁的王宏玉等专家担任高管,负责旷视科技的供应链物联网、智慧物流项目。

现任旷视高级副总裁、物流业务事业部总经理的徐庆才在接受媒体采访时表示,自己之所以加入旷视,是因为物流行业正处于一个关键转折点,为了满足日益复杂的业务需求,一个自动化物流项目可能包含数百台移动机器人、数千台设备以及数万台大型机器,传统物流技术已经难以应付如此复杂的场景,AI改造势在必然。

AI技术与产业结合的*落地点,就是物流这类干着苦活累活、亟需降本增效的领域。在河图系统上,我们已经能看到旷视科技对改造整个物流行业的宏图大志。

写在最后

2011年10月8日,旷视科技正式成立,注册资金最初只有3万元,三位创始人印奇、唐文斌、杨沐分别缴纳22500元、3750元、3750元。估值几百亿上千亿的独角兽,就是从几千块、几万块开始起步。

早在2018年,印奇就认为AI是手段,IoT(物联网)是终局,2020年还提出“AI小于IoT”的概念,认为如果把IoT比作是之前的互联网,那AI就是搜索引擎。在他看来,AI只是物联网的一个核心技术能力,物联网才是目标、应用领域,AI则是到达目标的工具。

他还将旷视科技的探索比作是登月计划:“阿波罗计划聚集一帮很聪明的人,去做一个从未有人做过的事情,中间肯定吃了很多苦,但最后他们的努力能够把很多东西往前推了一步,这就是我的组织想象,也是这么多年来,牵引我们不断学习、不断成长,做很多不擅长的事情学习很多不了解的东西的动力。”

众多AI企业共同的问题也许是,“月亮”就在那里,大家都准备了很多年,积累了很多技术,但却一直没能登上去。没有人怀疑登月实现的可能,只是有的投资人,等不到登月的那天,甚至连上市都快等不到了。

旷视科技和云从科技已经科创板过会,商汤科技港股上市也在推进。“四小龙”里谁*IPO这一小步也许并不重要,重要的,是谁*实现大规模业务场景“登月”的那一大步。