铁打的保险公司,流水的兵。

“保险在任何一次舆论里,都没有占到上风。”保险行业从业6年的大福如此感叹。

保险在中国发展的很长一段时间里,人们往往“谈保色变”。得知一个人是“卖保险的”,许多人顿生防备心理,“是不是骗人的”;有人买了一份保险,会疑惑“是不是被人骗了”;有人邀请你一起卖保险,则警觉“是不是要拉我入传销组织”......

《迷失的盛宴:中国保险史1978-2014》一书介绍,1997年中国保险市场全面扩张,大批人涌入行业,高素质者纷纷退出。久而久之,中国保险代理人制度陷入向下的恶性循环:素质低的人让行业形象越来越差,行业形象差则更招不到高素质的人,于是乎行业形象更差。

从业者素质的良莠不齐,给人们留下了“卖保险”不是一个好职业的印象——是不是找不到好的工作,在职场上混不下去了,才不得已选择卖保险?

魔幻的是,高调的“卖保险的”展现出来的职业形象,往往与上述印象形成鲜明对比:他们每天穿梭在各类高档场合,参加各种高端会议、行业论坛、精品沙龙,合照发出来一水儿的西装革履,都是年入百万的成功人士形象。

卖保险究竟是“年薪千万”,还是中年失业不得已的归宿?

01、那些“卖保险的”

“每50个中国人中,就有一个卖过保险。”在2007年,当时的中央财经大学教授郝演苏曾估计。

随着保险业的发展,这个数据又进一步提升。2021年5月,阳光人寿总裁王润东在公开演讲中指出:“有推算认为,国内有过保险从业经历的人实际上已经达到了7500万,也就是说每11个人中就有1个人从事过或正在从事保险行业。”

市场上的保险销售可分为两类,“保险代理人”和“保险经纪人”。

“保险代理人”是指保险公司的直属销售人员,公司内部也叫外勤员工;“保险经纪人”则指第三方代销平台,公司员工属于保险经纪人。

中宏保险代理人Jenny告诉亿欧EqualOcean,一个保险经纪公司通常代销数家保险公司的产品,但是头部保险公司拥有强大的代理人团队,为了做好风控、销售合规、售后服务等工作,很少选择经纪公司作为代销渠道。

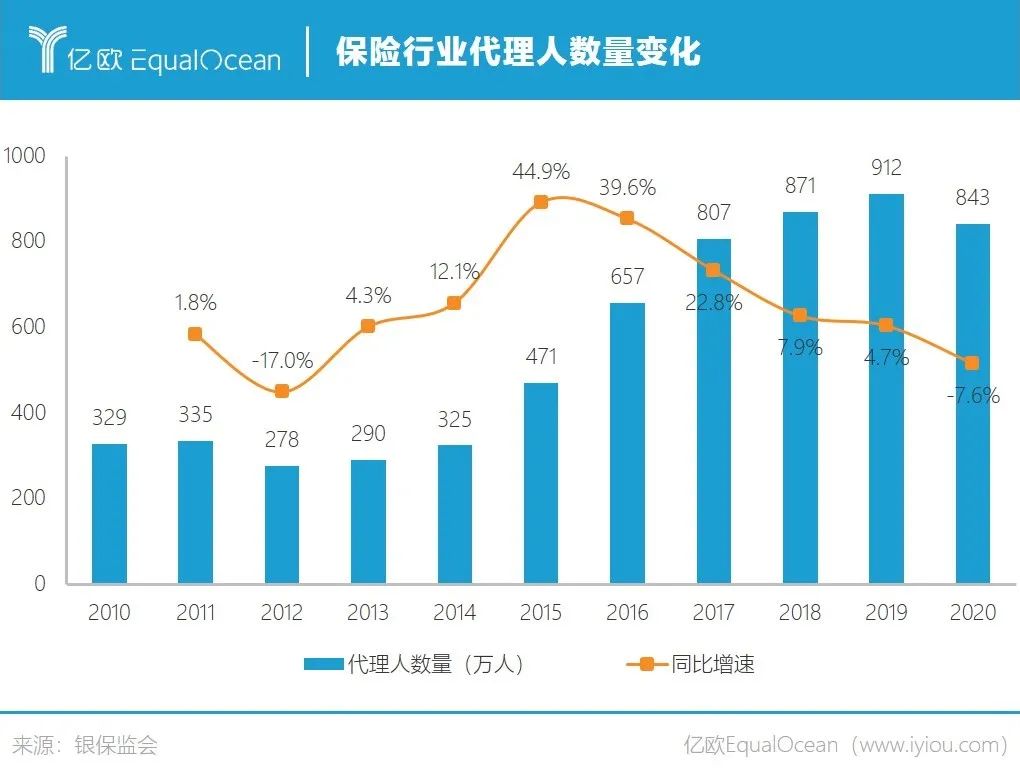

寿险代理人机制于1992年由友邦引入中国,此后各家保险公司效仿,代理人渠道逐渐成为保险公司保费收入的重要来源。银保监会披露的数据显示,2020年前三季度,全国个人保险代理人渠道实现保费收入1.8万亿元,占保费总收入的48.1%。

“卖保险”作为争议最多的职业之一,默默吸纳了很多人。

2020年11月,银保监会曾披露一组数据,全国共有保险专业代理法人机构1776家,保险兼业代理机构3.2万家、网点22万个,个人保险代理人900万人、保险中介机构从业人员300万人。

作为连接市场需求侧和供给侧的角色,大量的保险销售人员无疑对中国保险行业的发展起到了重要的推动作用。但是,在保险公司普遍实行“人海战术”,推动公司保费规模上涨的同时,一些问题也开始暴露出来。

大量缺少专业知识,甚至缺乏职业素养的代理人充斥市场,为了开单误导销售、虚假宣传、管卖不管赔、甚至夸大收益、存单变保单……行业声誉跌至低谷,人们对保险销售人员逐渐产生排斥心理。

“很多人在不了解的情况下,几乎是会直截了当地拒绝从事保险行业。”Jenny坦言。

在友邦带团队的保险代理人李萍告诉亿欧EqualOcean,自己向一位毕业于西安大学、此前在西安电视台工作,因老公工作流动来到北京的妹子推荐卖保险工作的时候,对方的*反应是“开什么玩笑,我怎么可能去卖保险”。在对方的印象中,卖保险就是死缠烂打,必须让人买一份保险。

为了提高保险代理人队伍素质,保险公司有意摒弃“人海战术”。银保监会数据显示,从2013年开始,我国寿险行业代理人数量保持正增长至2019年,数量从290万增加至912万,直到2020年出现7.6%的负增长。

由数量驱动转为质量驱动,是保险行业里正在发生的一场革命。

02、行业变高端了吗?

在不算长的从业经历中,Jenny清晰地看到一些变化正在发生。

她毕业于四川外国语大学,曾在花旗、蔚来等知名企业工作。疫情爆发后,基于给自己配置一份健康险保障的需求,Jenny开始多方位地了解保险行业,最终加入保险代理人队伍。

在她的预期中,自己会面临很多困难,譬如寻找潜在客户、灌输保险观念、建立信任等。但出乎意料的是,她发现主动来咨询的客户也不少,年轻人尤其是90后,本身就有很强的保险意识。

一方面,在疫情的催化之下,人们的保险意识有所增强。“在后疫情时代,买方市场和卖方市场都发生了变化,大家的风险意识、对保险的接受程度,都有进一步的提升。”Jenny感叹到。

另一方面,各地方相继推出的惠民保险,比如北京的“普惠健康保”、上海的“沪惠保”等,政府背书再配合大量的宣传和推广,也很大程度上增强了市场的保险意识。

此类保险与重疾险、百万医疗险等相比,购买门槛更低,既往症可以买、老人可以买,而且价格实惠,覆盖了有保险需求、但又买不起或者不够资格买传统商业保险的人群,能够有效提高公众的保障水平。

但是于各大保险公司而言,市场的保险需求有一部分被惠民保险“截胡”,替代了保险公司潜在保费,尤其是中低端市场。在普惠型产品的冲击下,保险公司低端市场的发展模式在发生改变,

因此,保险公司把目标瞄准了高端市场,并开始大力招揽一些“高端人才”。

目前已有不少保险公司开启了寿险代理人队伍改革。中国平安致力于扭转过往的“人海战术”策略,打造一支高质量、高产能、高收入的销售队伍;中国太平洋保险发布“30周年庆典版活力基本法”,推动代理人队伍向“专业”、“服务”、“成长”的价值观靠拢;人保寿险推出“星火计划”专项招聘,为公司培养一批综合素质较高、专业技能较强的组训、讲师队伍......

保险销售连接供需双方,扮演着非常重要的中间人角色。保险销售很大程度上是基于社会关系的营销,拥有好的学历背景和工作背景的人,能接触到更高价值的客户,保险公司往往看重他们的“高端资源”。

而且保险是一种复杂的金融产品,其专业性非常强,产品设计也随着市场需求千变万化。学历优秀、工作出色的人,有着更好的学习能力,可以给客户提供更专业的服务。

保险公司希望能有更多高学历的职场精英加入保险代理人队伍,把行业从恶性循环的泥潭里拉出来,因此努力给保险代理人打造公开透明且公正的晋升制度,其宣传的收入水平“几乎无上限”。

Jenny发现,身边主动转型卖保险的同事可以分为好几种:一部分是有创业想法的人,保险代理人的经营模式很像创业,但相比之下经营成本和风险系数都要低很多;有的是为了寻求工作和生活的平衡,兼顾事业和家庭;还有的则是寻求更大的发展空间,包括晋升和收入。

市场保险意识增强、高薪诱惑、政策支持、保险公司对代理人要求的提高以及个人发展追求,都在推动“卖保险”群体发生变化。

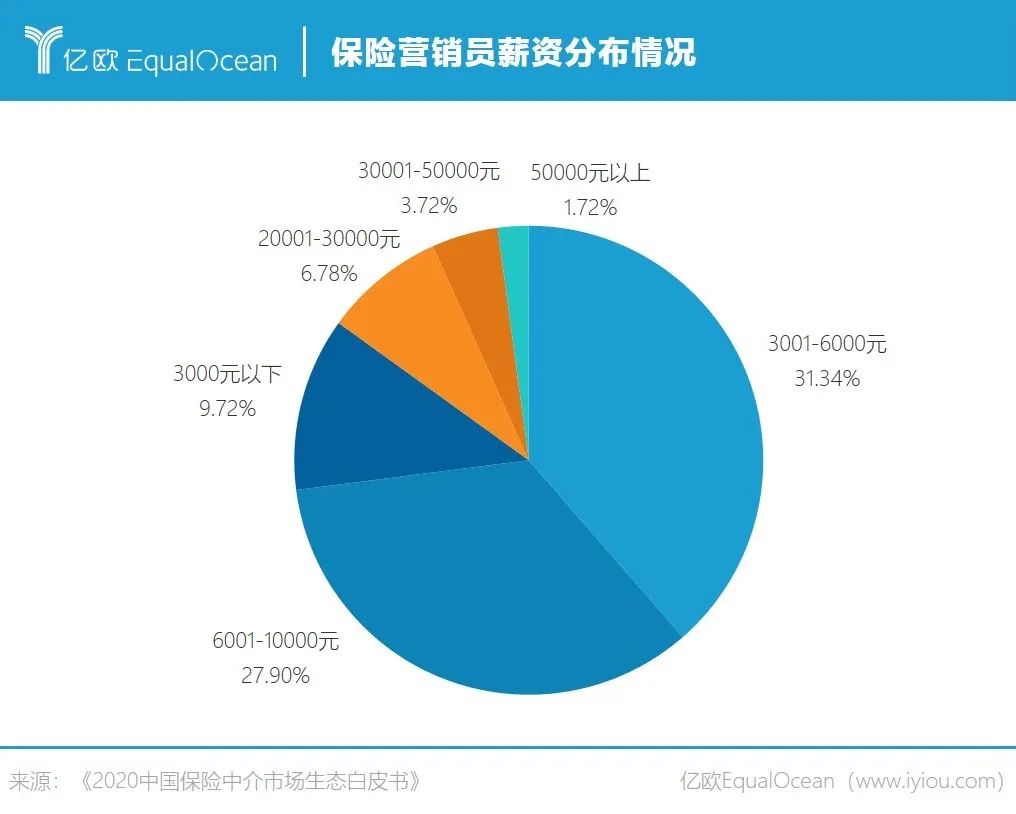

《2020中国保险中介市场生态白皮书》调查数据显示,与2019年相比,保险营销员里本科及其以上的学历占比已经从22.76%提升到26.97%。

Jenny透露,自己所在的保险公司2020年共有19845人入职,按学历划分,本科1447位,占比37.5%,硕士819位,占比4.1%;按职业背景统计,1970位是经理及以上管理职,1183位是私营业主。

03、铁打的保险公司,流水的兵

高薪是对高素质人才最有力的吸引,保险代理人的实际收入水平究竟如何?

保险代理人和保险经纪人通常没有底薪,收入主要靠卖保险产品拿服务费和发展下线,与个人业务拓展能力息息相关。

服务费的收取方式,根据保险类型的不同有所区别。李萍告诉亿欧EqualOcean,卖出一个重疾险,客户交20年的保费,代理人*年只能拿到一年的服务费,这个服务费最多可以拿5年;如果是医疗险,每年能拿到的服务费很少,但是可以拿一辈子。

发展下线,业内也叫“拉人头”、“增员”。“只要拉一个人进来,无论他有没有业绩,拉人进来的业务员都是有钱拿;如果拉进来的人还有业绩,上面就拿得更多,而且是长期饭票。”在一个保险论坛里,一位保险人士写道。

“我去年的收入大概是70万,今年在我什么都不做的情况下,大概也能拿35万左右。”李萍称。明亚保险经纪人沈晓更是告诉亿欧EqualOcean,保险行业的薪资“没有天花板”。

实际上,代理人队伍的收入分化明显,呈现出一个典型的金字塔——金字塔顶端的少数人无需亲自卖保险,收入主要靠团队卖出的保单提成和管理津贴;但底部区域的大多数人,收入水平与当地*收入水平相差无几。

上述白皮书数据显示,受访对象月收入多集中于3000-6000元区间,占比约为31%;破万元大关的代理人有三成,其中月薪1-2万之间的人群占18.8%;月收入2万元以上的占比12.22%;而月薪在5万元以上的仅为1.72%。

卖保险终归只是少数人造富的神话,太多人满怀期望而来、最终失望而返。

代理人流水式大进大出,从业年限也普遍偏短。《中国保险代理人渠道调查报告·2019》显示,与美国个人寿险代理人平均约6年的从业年限相比,我国参与调研公司中在册代理人的平均服务年限仅为1.57年。

写在最后

保险行业给人们留下的印象,一向是*冲突感的。

在许多从业者口中,卖保险人人皆精英、年薪百万不是梦。

朋友圈的保险代理人光鲜亮丽,他们感恩于当初选择走上一条不设限的职业通道,达成人生的一个个小目标。在保险公司举办的各种增员活动上,台上演讲的人更是会激情澎湃地告诉你,只要把卖保险当成终身的事业,可以年薪百万甚至年薪千万,从此走上人生*。

但我们也看到,许多人似乎是不得已才走上“卖保险”的道路。

网络上流传的“各岗位职业发展路径”中,不管是程序员、产品、运营、记者、公关、市场等,最后的“职业终点”都指向了卖保险。这些都给人造成一种印象——在职场上行至末路,是不是只能去卖保险了?

保险是个大赌场,有人高调进场,也有人黯然离去。

正如《迷失的盛宴:中国保险史1978-2014》中所说,有生有死才是一个正常的行业生态。