iPhone 13要来了。

如往年一样,今年的iPhone13也被外界扒的七七八八了。早前关于iPhone13可支持低轨道卫星通讯引发了业内的热议,据悉该功能可以让使用者即便不在4G/5G覆盖范围内也能通话与传讯。

而苹果分析师郭明琪透露,苹果将在今年发布四款新的iPhone,它们的“刘海”更小,摄像头升级,刷新率为120 Hz,并配备了新的A15处理器等。

iPhone新机销量也被外界寄予了厚望,投资者以及相关分析机构对iPhone今年的销量前景非常看好。

据银河证券研报指出,预计新iPhone系列的备货规模将超过iPhone12系列,2021年新iPhone出货量将达到0.85亿-0.9亿部,iPhone整体出货量将达到2.2亿-2.23亿部,同比增长13%左右。随着苹果新机的发布,银河证券认为苹果产业链关注度会持续提升。

郭明琪认为2021年下半年,iPhone在高端市场的份额将进一步增加,新的iPhone在今年下半年出货量将达到8800万部,而2020年下半年的出货量为7500万部。

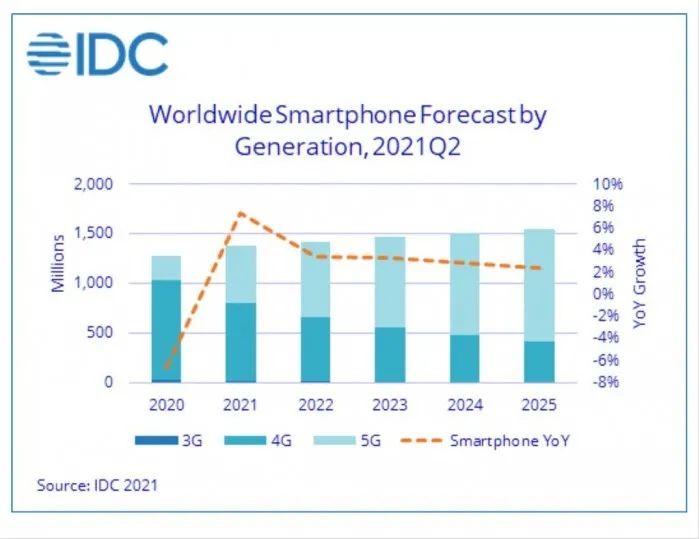

而根据市场调查机构IDC公布的最新预估研报,苹果iPhone的出货量年增长率将是Android的两倍多。IDC预估2021年全球智能手机出货量为13.7亿台,年增长率为7.4%。其中iOS设备的年增长率为13.8%,而Android设备的年增长率为6.2%。

从苹果往年的股价走势来看,外界对新机销量的预期与其股价走势往往成正相关。截止目前,苹果的市值已经高达2.46万亿美元。

一众数据机构与分析师为何看好iPhone13?

外界的高预期也并不是没有道理,因芯片缺货,华为的市场份额不断压缩,目前已跌出前五,在高端市场,苹果没有势均力敌的对手,当前地位非常稳固。

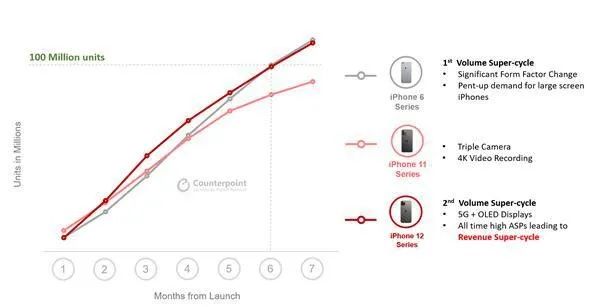

数据显示,去年第四季度iPhone 12的销量甚至破了苹果近五年的纪录。而Counterpoint Research的报告数据显示,iPhone12系列上市7个月,销量就突破1亿台大关。这也帮助苹果在去年第四季度击败三星,成为全球智能手机*。

苹果在高端市场愈加稳固的地位也强化了在产业链中议价权与地位。根据外媒PCmag的报道,苹果能够提前锁定芯片供应链,高通芯片生产受限,大大影响了各大智能手机厂商的生产。

换句话说,全球手机供应链高端芯片产能会优先给到苹果。无论在生产出货还是渠道销售等层面,苹果均占据着有利地位。

此外是各大行业机构与分析师已经从过往唱衰苹果但屡屡被打脸的历史经验中吸取了教训。不少人可能已经发现,iPhone的销量其实与创新与否关系不大,反之,它与尺寸、存储、配色、定价、电池容量等一系列与手机创新无关紧要的因素关系要更大一些。

而如果从这个角度来看,iPhone13还是存在不少亮点。

比如根据当前的爆料,它全系采用台积电第二代5nm工艺的A15芯片,有更高的电池容量,有了高刷新率屏幕。此外,苹果采用了一种隐藏式的听筒方案,对iPhone 13的刘海进行了重新设计,比iPhone 12的刘海有所缩小,屏幕面积的提升无疑也成为一大卖点。

再比如, iPhone13比iPhone12内存大并取消了256G这个热销的内存选项,目前是128G/512G/1T的选项,目的很明显,就是引导消费者购买更大的内存,通过价格差收割更高的利润。

虽说苹果在赚钱这事上一直心机满满,但不少人也非常乐意选择更大的内存选项。

其次是配色,可以说,苹果已将“科技以换壳为本”的精髓玩的炉火纯青,新配色意味着更强的辨识度,每年的新配色往往都会形成巨大的话题效应,继而吸引大众跟风购买,iPhone11系列有暗夜绿,iPhone12系列有克莱因蓝,iPhone13系列据说有猛男粉与哑光黑两种新配色。

外媒 91mobiles 爆料,乌克兰电子商务网站 KTC 已经上架了 iPhone 13,并列出了配色信息与容量。

过去iPhone11系列的暗夜绿一经推出,数度被抢空,当时苹果连夜补货四次,在去年iPhone12系列的克莱因蓝被人们调侃跟工地帽、垃圾桶、内裤等一系列生活常见廉价物品的“撞色”,引发了人们在社交媒体平台的一系列吐槽。

无奈吐槽越猛,卖的越凶,在社交媒体的吐槽之下,带火了这个配色,导致大卖。今年新一波配色引发的各种话题调侃可能依然是免不了的。

这也是为何沿袭往年惯例,“挤牙膏”式升级的新iPhone依然被看好。

这本质上是源于市场在缺乏势均力敌的对手的情况下,iPhone销量的安全边际提升了,在目前的市场状况下,苹果已经无需通过创新来讨好消费者,相对于创新,苹果宁可求稳。

那么iPhone 13要来,国产手机应该如何?

我们发现 ,当前国产手机面对iPhone 13还是比较焦虑的,不约而同采取的策略是,在iPhone13之前,密集发布新机,抢占时间风口。在荣米OV四大厂阵营中,小米MIX 4、荣耀Magic3、iQOO 8三个手机系列均已发布。OPPO Find X4也发布在即。

目前来看,国产阵营的各家旗舰都有其本身的亮点。比如小米MIX 4、荣耀Magic3以及iQOO 8 Pro都配备了最新的骁龙888+处理器。几大厂商在影像能力上继续升级。

OPPO Find X4在影像方面确定搭载自研的ISP芯片,有5000万像素双摄加持 ,再度强化了影像方面的能力。

而荣耀 Magic3 则在影像、性能、功耗、隐私安全等方面都已加持 AI,在影像方面引入全新自研的HONOR Image Engine图像引擎,可异构不同芯片平台,插件化整合芯片能力,重构影像流程,它首次将电影工业视频流程AI化,带来专业电影级别的视频创作。

小米MIX 4系列拿出了屏下摄像头技术,用屏下摄像头干掉挖孔、刘海这种异形屏的前摄形态,拥有完整的前置摄像头功能,相对更完整的“全面屏”形态成为其差异化竞争点。

国产手机当前的策略很明显,一方面是通过系列新机密集发布,提前透支拦截iPhone 13的换机需求,提前吃掉换机市场的红利。

另一方面是在苹果缺失的某些产品痛点层面实现差异化创新,拔高用户对iPhone13系列的创新期待值,通过新卖点压制iPhone13的特色。

这些策略是对的。但对于国产手机而言,基于目前的手机市场的现状,在产品定位与战略层面做一些调整,同样很有必要。

首先是国产手机在定价上与iPhone保持一定的价格差,应将战略调整为销量优先而非利润优先。

从最近几年国产手机的策略来看,冲刺高端的诉求非常明显,我们会感受到来自消费者群体中的一种声音就是——国产手机卖的越来越贵了,想支持国产却有心乏力,无奈只能选购降价了的iPhone。

从当前来看,尤其是头部厂商越来越看重在高端市场的市占率与品牌影响力,在中高端市场,更多是优先追求利润而非销量,以至于在高端旗舰的定价上过于冒进,几乎在苹果的主场与之硬碰硬。

比如华为P50pro最高配达到了7488元,vivox70pro+,OPPO Find X3 Pro与小米11ultra最高价都到了6999元等等。

但事实上,对于国产手机而言,目前更需要接受一个事实是,在多数消费者心中,如果在定价层面过于接近iPhone旗舰,价格越过用户的心理底线,多数消费者脑中可能都会冒出“这个价格不如买苹果”的这句内心的潜台词。

毕竟,在用户心智层面,苹果在高端手机市场对消费者的影响过于根深蒂固,要通过旗舰机型短时间内抢占高端市场的用户心智,并不现实。

在这种局面下,强调利润优先可能牺牲销量,我此前强调过很多次,在手机市场,销量下滑是一个危险的信号,这给外界的印象往往是衰落的信号。对于手机市场来说,要讲一个势,避免硬碰硬,而更应该采取阶梯定价策略。

笔者所讲的阶梯定价本质其实是一种的田忌赛马的策略——即面对苹果,应该用上等马对决其中等马,避开主力旗舰与定价区间的直接碰撞,应该用高端旗舰吃掉苹果没有覆盖到的中端市场(3000元~5000元)。

从今天的手机市场来看,由于缺乏与之争锋的势均力敌的厂商,苹果气势如虹,过去一年整体出货量不俗, 如果iPhone13延续去年的锋芒,对国产手机形成的压力会非常大。

对于国产手机而言,当前更重要的是其实是要确保销量上行的势头。

由于今年缺芯潮与芯片涨价潮还在持续蔓延,iPhone13当下也不能说稳赢,在元器件成本涨价的趋势下,其新机定价可能高于以往,但当前的现实是许多消费者换机频率越来越低,去年iPhone12系列的大卖以及国产手机吃掉了华为缺货后的市场红利,增量市场和换代需求都已经被过去一年释放的差不多了,今年的市场环境已经不太乐观。

国产旗舰如果将定价下放,释放市场购机红利,往往更容易收获亲民的品牌形象,而如果在中端以及中端偏上市场(3000元~4999元)获得市场份额的大幅增长,品牌实力也会跟着爬坡。

对于国产手机而言,还应该持续强化供应链实力,带动供应链微创新模式实现差异化创新。在当下,几乎所有的手机厂商都在强调技术创新,OPPO提出了“致善式创新”, vivo更新了系统OriginOS,强调在软件生态上发力,荣耀提出了“双轮驱动”的创新战略,将技术和需求相结合。

但对于手机厂商而言,手机技术创新离不开供应链厂商的技术迭代。目前强化供应链实力是苹果与国产手机厂商集体也在做的事情。对于当前的手机市场而言,华为被卡脖在前,手机核心元器件供应链掌控能力正变得越来越重要。

有业内人士观察到,华为P50系列的供应链已经是国内智能手机中国产化程度最高的,但目前在5G射频前端上仍很大程度依赖于进口。

我们发现,今年6月份,上交所也密集受理了多家射频芯片厂商IPO申请,包括飞骧科技、唯捷创芯、国博电子、卓胜微等技术型厂商。

对于国产手机厂商而言,如何通过投资、参股与长期战略合作等模式形成技术渗透与利益绑定,扶持供应链关键厂商的壮大,将其技术迭代与自身的产品研发、升级推进融为一体,才能更好的夯实自身的供应链能力,补齐供应链短板。

毕竟面对苹果当前的增长势头,国产手机要与之竞争,必然需要在差异化与微创新层面下功夫,而手机产品的微创新一方面在于手机厂商自己的设计理念,一方面依赖供应链参与技术迭代。

毕竟,一款手机要在材料、处理器、影像技术、充电、芯片等方面的创新与迭代,需要供应商参与对新技术与新工艺的投入。在涉及到通信、SoC、基带、射频前端、声学组建、精密结构件、半导体制造这些核心技术领域,国产手机厂商需要思考如何自主掌控,这也是一个与国产供应链厂商长期投入与共同参与推进的过程。

从今天来看,如何更加深度参与、扶持供应链企业形成一种差异化的产品创新模式,变得非常重要。

从目前来看,国产手机对供应链的投资也在加快,比如OPPO已经相继投资了南芯半导体、瀚巍微电子等公司,包括有信息显示,国内单光子传感器芯片研发商深圳市灵明光子科技有限公司也获得了OPPO的投资。

而独立之后的荣耀则是与供应链合作伙伴联合创新、深度耦合,打造了一种共创共赢的发展模式——即将产品的构思和需求融入到合作伙伴的规划与设计里,形成一个命运共同体。

当下,手机厂商也在集体造芯,比如小米、OPPO、vivo都开始推出ISP芯片,升级手机拍照信号处理能力等。

仔细观察大厂们布局芯片的路子,目前都不是CPU、GPU的通用芯片领域,而是专用型芯片。ISP芯片比通用性芯片要简单,主要面向图像优化,自己造ISP芯片,优化的空间比较大,容易形成自己的特色。当然,这也是一条差异化之路。

从另一方面来看,屏幕、芯片、摄像头等核心部件都是美元计价,汇率变动往往带来成本上升,供应链核心元器件的供应能力甚至自产能力始终是要国产手机需要强化并提升的短板。

坚持长线战略,放眼未来3~5年,不断推动供应链厂商技术与自身产品创新研发融为一体,往往才有网在差异化创新层面能做出让消费者认可的、具备高端溢价的爆款产品。

此外,国产手机还应该将视野放到二手手机市场,推行以旧换新,拉动用户对废旧手机的处理,把非换机用户转变为目标客户群。

根据相关的数据显示, 2020年国内手机出货量累计达到3.08亿部,国内二手手机存量超20亿部,每年淘汰的手机数量就达到上亿部,但回收率仅有2%。这也催生了一个庞大的手机回收市场。

二手手机市场也带动了二手电商的崛起,从过去闲鱼转转爱回收等平台在二手电商市场的深耕,手机3C产品是其中的核心品类,再到如今京东也推出鲸置,抢夺二手电商市场的蛋糕。

手机成为二手平台的核心品类,也在于各大手机厂商在手机回收层面并没有做好。对于苹果来说,以旧换新是它推动消费者换机,驱动iPhone产品迭代升级的重要策略。

在国内,华为、oppo等厂商也有在做以旧换新服务,包括以一定的估价回收,让消费者加价购买指定型号的新品或者与二手回收平台合作进行以旧换新促销活动,但国产厂商当下并不是大规模推广并且提到重要的营销战略规划上来。

在国内手机市场,早已经进入存量换机时代,当前阻碍用户换机的一大因素不仅仅在于产品的创新与定价,也在于手里闲置手机太多已成为阻碍用户购买新机的一个重要因素。

以旧换新本质是通过把非换机用户转变为目标客户群,在当下二手换机是一个具备极大潜力的市场,它可能成为影响手机厂商利润增长的重要一环。

从目前来看,有消息显示OPPO入股当换网络,后者的业务范畴包括拍卖业务与再生资源回收等。只不过对于厂商而言,需要建立一种有效的循环回收利用的机制,包括翻新销售并与二手回收平台建立合作机制以及拆解元器件二次利用等,来确保旧手机回收之后的再次利用的价值。

手机厂商如果在以旧换新层面做出一定的标准,消除用户换机过程中的痛点,通过良心定价,让用户可以加价购买新品,换掉自己的旧手机,可能当下阶段提升用户忠诚度、拉动旗舰新品、提升品牌口碑与销量的一个非常有效的策略与营销模式。

毋庸置疑的是,华为退出之后的高端市场,苹果的竞争力正在加强,虽然每年唱衰的人很多,但苹果坚挺依旧,如果按照分析师的预测iPhone 13的销量若达到甚至超过1亿部。那么存量市场,留给国产手机的用户与利润就会面临缩水。

因此,国产厂商们面临的境况并不乐观,当前或许应该好好规划一下接下来该如何迎战的问题了。