1986年,山东半岛最东端的荣成市,我国*座风电场——马兰风力发电厂正式并网发电。

为了建设这个风电场,当时相关部门从丹麦引进了3台55千瓦机组,总装机容量为165千瓦。其平均年发电量达到了26万千瓦时以上,最高年发电量达33万千瓦时。

2015年,这些机组全部退役。5年后的2020年,我国风电累计装机量已达2.81亿千瓦,多年位居世界首位;2021上半年,中国在海上风电累计装机这一指标上超越英国,拿下新能源领域又一个“世界*”。

至此,我国成为名副其实的风电*大国。

从依赖国外技术,向海外学习,到自主市场化探索,政策支持大规模扩张,再到成长为全球*,数代风电人的不懈努力下,中国的风电技术、装备和项目开发全部*世界。

当下,我国风电产业已经摆脱了对国外技术引进的长期依赖,不仅满足国内市场,许多整机和关键零部件,已能做到持续向国际市场供货。

风电产业已经成为我国具有国际竞争力的高新技术产业之一,这也让我国迎来历史上难得的、在风电领域与自身国际地位相匹配的机会和形势。

01

风电大战略

2030年碳达峰,2060年碳中和,这是中国向全世界的庄严承诺。

“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。风电、太阳能发电总装机容量将达到12亿千瓦以上。”对风能、光伏等可再生能源来说,这是一场历史级别的发展大机遇。

去年10月的北京风能大会中,400 余家风能企业联合发布《北京风能宣言》:保证“十四五”期间年均保证风电新增装机50GW以上,2025年后年均新增风电装机60GW以上,至2030年装机总量达到8亿千瓦(800GW);到2060年至少达到30亿千瓦(3000GW)。

2020年,我国风电累计装机量为2.81亿千瓦,这意味着,10倍增长的风电“黄金时代”来临。

凌云壮志需要统揽全局的行动方案。

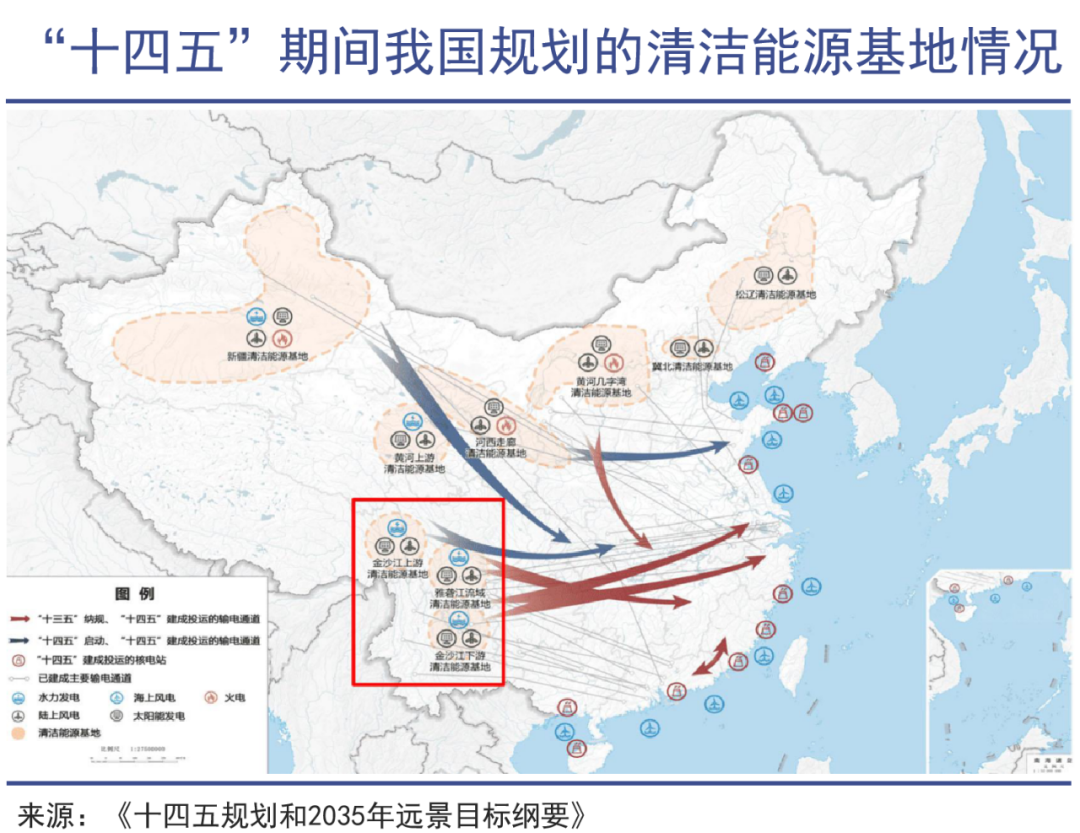

根据《“十四五”规划和2035年远景目标纲要》,“十四五”期间我国将建设九大大型清洁能源基地,即金沙江上下游、雅砻江流域、黄河上游和几字湾、河西走廊、新疆、冀北、松辽等清洁能源基地。值得一提的是,九大基地中均有风能的身影。

此外,我国还将建设广东、福建、 浙江、江苏、山东等海上风电基地。

实际上早在2010年,中国的风电总装机量就已经超过了美国成为世界*。

随着弃风率快速下降,带动装机需求进入新一轮景气周期,我国风电新增装机量于2020年达到顶峰,全年风电装机量大超预期,达到72GW,超越前三年的总和。

几大央企能源集团起到了领头羊的作用。根据电力央企“十四五”新能源发展规划,仅国家能源集团、国电投、华能、华电、大唐、三峡、中广核、中核、华润电力九大央企“十四五”期间将每年贡献46.7GW的风电装机。

考虑到各地大规模开发新能源的热度,预计“十四五”期间风电将保持年化60GW的装机增量。

无论从哪个方面看,风电都正在迎来历史*时期。

02

巨头败退 自主崛起

产业链的完备也是中国风机企业崛起的关键。

8月27日,西门子歌美飒宣布退出中国陆上风电市场。西方巨头败退的背后,则是一部中国风电自主技术崛起的历史。

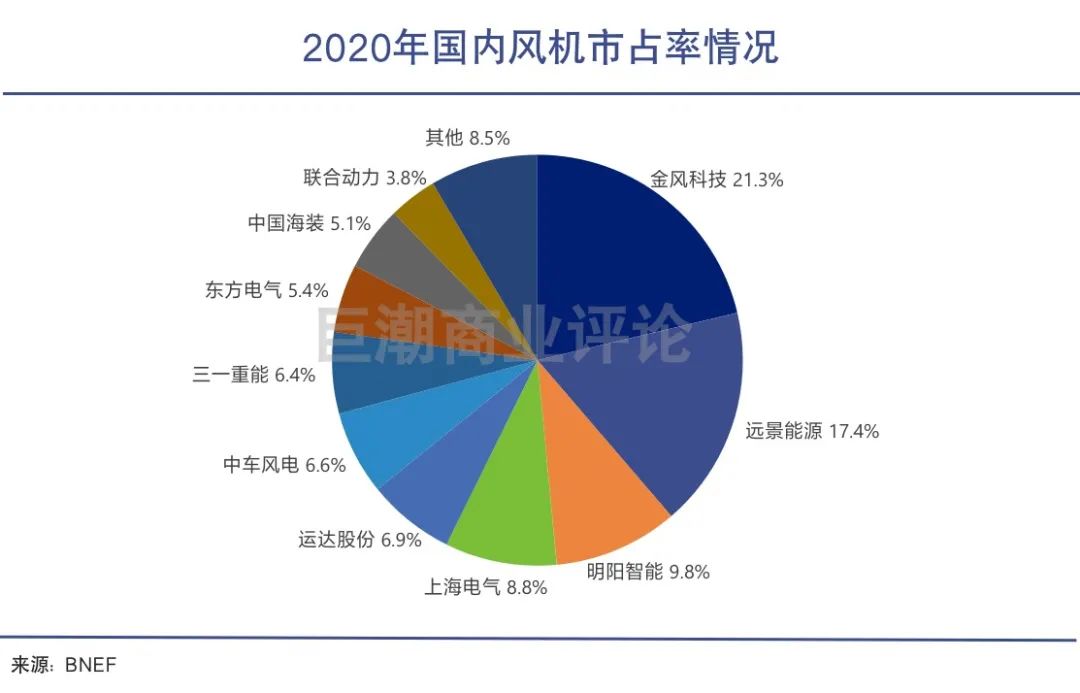

20世纪初,在国内风电行业的发展初期,凭借技术的先发优势,GE、维斯塔斯及西门子歌美飒三大国际巨头的风电装机曾占据国内市场的半壁江山。甚至到2006年,国内风电整机企业的市场占有率仍不足50%。

时移世易,从目前的市场份额情况看,西门子歌美飒在中国市场已丧失先发优势——其新增装机规模仅有0.4GW。三大国际巨头的市场份额仅占到4%,数据排名中已经归类到“其他”范畴。

风机市场已经由国外垄断,彻底转为国内企业主导的格局。

除了成本优势外,产业链的完备也是中国风机企业崛起的关键。国产化提升的背后,关键材料和零部件必不可少。

随着风电全面进入“平价时代”,风机大型化是大势所趋。而新型材料的应用则推动风机叶片长度达百米级。

具有高强度、高模量、低密度的碳纤维材料正加速运用在风机叶轮上。今年7月,明阳智能MySE11-99A1叶片成功下线,长度高达99米,风轮直径达到203米;该叶型主梁采用了新型的“碳玻混材料”,结合了碳纤维与玻璃纤维的特点,突破了重量大技术难题,极大降低叶轮系统重量和整机系统载荷。

而我国碳纤维的快速发展,将进一步提升风电用碳纤维的性价比,助力叶片进一步大型化。

此外,风电是稀土永磁的应用大户,稀土正是我国在全球储量*的战略资源。由于成本低、效率高、电网兼容性好等优势,直驱永磁在大型化风机中的渗透率不断提升,将带动我国稀土永磁产业的发展。

风机大型化的核心是零部件制造能力的提升,铸件、轴承、齿轮、电机、叶片等领域的国产替代正加速进行。一批优秀的龙头企业涌现出来,如核心零部件风电轴承领域的新强联,铸件领域的日月股份,风机塔筒龙头天顺风能等。

目前,我国已经是世界上*的风机制造国,产量占全球的一半,为全球风电提供“中国心”。

产业大爆发,带动我国风电整个产业链的完善和发展,零部件-风机制造-投资运营,我国正从“风电大国”向“风电强国”迈进。

03

海洋机遇

海上风电即将迎来“成人礼”。

从陆地走向海洋,这是风电乃至我国新能源的大机遇。

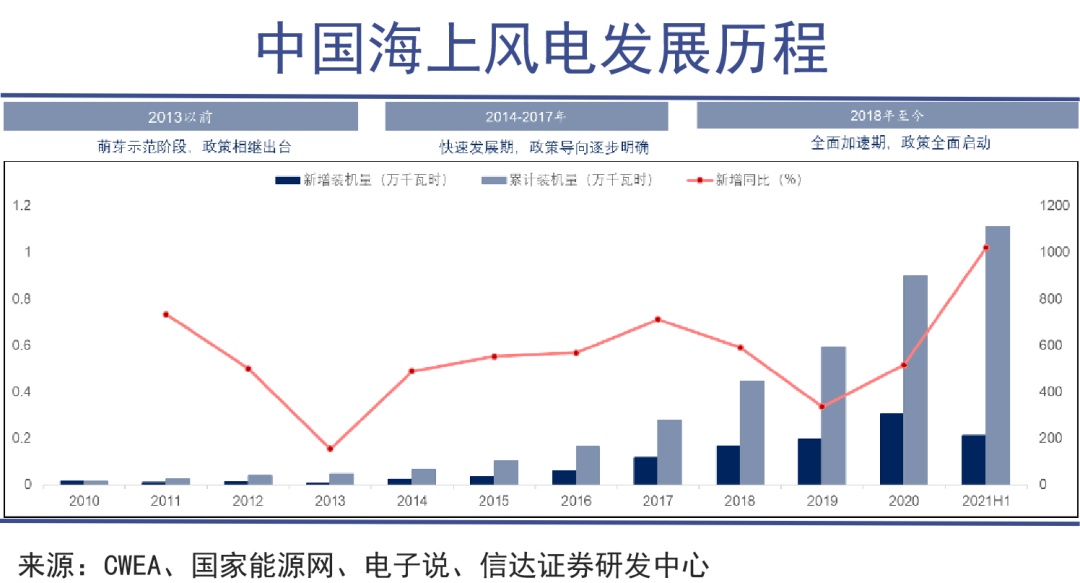

在海上风电领域,中国已经连续三年*全球新增装机容量*的宝座。据全球风能理事会(GWEC)统计,中国截至2020年的累计装机容量已达到9898兆瓦,距*名的英国(10206MW)仅差308MW。

来到2021上半年,我国风电新增并网装机1084万千瓦,其中海上风电新增装机214.6万千瓦,一举超越英国,拿下全球*的位置。

相比陆上风电,海上风电具有独特的优势。

首先,海上风电的波动性小于陆上风电及光伏。海上风电不会因为昼夜问题造成发电量“清零”,晚上发电的效果甚至还会更好一些。

其次,地理区位上看,海上风电可以实现“就地消纳”。我国能源供给一直存在地理区位错配的问题,供给集中在中西部,而消耗地多在东部沿海。这就要建设特高压等线路进行远距离输送。

东部沿海省份可以在离岸大概30-50公里的区域直接开发本地的海上风能,不用担心远距离输送问题。

而且,相比陆上风能,海上风能稳定性更强。海上风电由于不受地形、城市规划影响,享受更多资源量。由于风力强劲,海上风电年运行小时数最高可达4000小时以上,较陆上风电年发电量多出20%~40%。即便是在风量较低地区,运行时间也可以达到3000多小时。

4000小时已接近我国电力系统的压舱石——煤电,其在去年的运行时间同样是在这一区间。

国家政策的扶持之下,我国海上风电装机量飙升。但海上风电是建设、运维成本较高的发电方式,高经营成本主要依赖电价补贴进行疏导。以0.85 元/千瓦时的上网电价为例,度电补贴0.45元,补贴比例高达53%。

长期依赖补贴不可持续,我国海上风电即将迎来“成人礼”。

去年1月3日,国家财政部组织召开了一次可再生能源领域的通气会,宣布2021年之后将取消海上风电国家补贴,大大超出了业界对海上风电平价的预计。

明年“断奶”的海上风电将正式进入“平价时代”。这对风机运营的成本提出更高的要求,对风机厂商其实是更大的机遇。

大型化是海上风电降本增效的关键。

大容量机组意味着更大的扫风面积和更高的轮毂高度,机组切入风速更低,利用小时数更高。使用大容量机组可以大幅减少风电场的机组台数,从而有效降低原材料、基础、吊装、线路和土地等投资成本,并降低后期运维和管理成本。

风机大型化的核心是叶片的大型化,160米以上叶轮直径即将成为行业主流。2018年我国新增装机叶轮直径平均约120米,而今年以来招标的风电项目中,160米及以上叶轮直径已经成为主流。

目前,明阳智能已经研发出国内功率*的11MW海上风机,东方电气也研发出了10MW的风机。而运达新推出的鲲鹏平台,叶轮直径的最小值达175米(对应的叶片长度 85.6米)。

我国并网发电的*风机,应用在三峡集团福建福清兴化湾二期海上风电场,其所使用的扇叶长度达90米。整个风轮直径可达185米,扫风面积相当于三个半足球场大小。风轮的吊装高度达115米,相当于38层楼的高度。

这台机组于2020年7月成功并网发电,是目前单机容量亚太地区*、全球第二大的海上风电机组。

值得一提的是,该风机由东方电气自主研发,具有我国的完全自主知识产权。与火电相比,该机组每年可为国家节约标准煤43万吨,减少二氧化碳和二氧化硫排放量75万吨。

“大国重器”,莫过于此。

04

写在最后

在新能源这一赛道,中国已经是不折不扣的*玩家,光伏、风电、新能车均*全球。

新能源技术不再是投入重资不见成效的“富国游戏”,也不再仰人鼻息,依赖国外技术了。从上游原材料,到中游制造,再到下游市场,中国已经遥遥*。

宁德时代市值超越中石油,比亚迪市值超越奔驰宝马,隆基股份市值超越5大发电集团之和,能源产业的大变局呼之欲出。可以说,新能源的“奇点”已经到来。