曾为CRO做嫁衣多年的古老行业,如今终于站上了资本的风口。

短短两年时间不到,业内几家知名的模式小鼠供应商南模生物、集萃药康、百奥赛图纷纷走向资本市场,如果再算上早前已经上市的、以提供实验大动物为特色的CRO昭衍新药,模式动物已然成为资本市场上一股不可小觑的力量,背后的高 瓴创投、红 杉资本、鼎晖创投、CPE峰源、奥博资本等头部机构精准抢占了这一波红利。

相映成趣的是,模式动物在一级市场上同样火爆,赛业生物、中洪博元、希诺谷等起步稍晚的模式动物企业相继宣布数亿元的大额融资,留下一众投资人惋惜没能及时抢到份额入局。

这背后,是已经无法用膨胀来形容的市场需求的井喷。据一位在北京从事模式动物销售的市场人士介绍,在新冠病毒疫苗早期研发进行得最如火如荼的那几个月,国内甚至找不到符合条件的现货小鼠,大量研究被迫停滞,来等待小鼠繁殖。日前,单价高达近10万却一猴难求的研发困境,在朋友圈引发热议。“越来越多的科研机构开始自建动物房,但是设备适配、环境调试、动物繁育都有周期,所以供不应求的市场状况可能还要持续一段时间。”

而伴随抗体新药、基因与细胞治疗等创新药品研发被密集推向后期,从2020年以来,实验猴、实验犬等大型模式动物的单价更是翻了数倍。在刚刚结束的重庆智博会上,模式动物中心甚至被作为重大项目,签约落地巴南区,模式动物行业的热浪正一浪高过一浪。

让“子弹”再飞一会儿

模式动物看似简单,但真要保质保量提供却并非易事。

模式动物是指经基因工程改造、或者经物理化学诱发、或者自发地存在某些疾病、遗传性状后者生物学特征,并且被用来解析疾病发病机理、发现潜在疾病治疗靶点或者验证新药、新的治疗方案的安全性和有效性的人工培育动物。从定义上看,技术改造和人工培育是模式动物形成的关键要素。

除了动物自身繁育周期外,技术水平本身有限和人工培训动物的复杂性,也是共同造成当前模式动物供不应求的原因。

一方面,对动物实施技术改造是一项复杂的系统工程。这需要从模式动物技术的两次迭代说起。最早采用的是转基因技术,诞生于20世纪70年代,即利用DNA重组,对来自不同基因组的DNA进行组合或将外源DNA导入受体基因组。但转基因技术无法不能精准控制相关插入位置和数量,于是有了10余年后兴起的ES打靶技术。但ES打靶技术耗时长、效率低、成本高,它需要先筛选阳性ES细胞、注射到小鼠囊胚中,再根据毛色初步判断嵌合情况,并和野生型小鼠交配后得到黑鼠。

整个过程顺利的话,需要10个月左右,如果中间任何环节结果不理想,培育周期就要延长2~3个月。此后又出现了锌指蛋白核酸酶技术、转录激活样因子核酸酶技术等新的基因定点编辑技术,但仍然存在操作过程繁琐等问题,限制了其广泛使用。

2012年出现的CRISPR技术,算是模式动物的第三代技术,它操作简便、成本较低、可实现高通量精准编辑。经CRISPR技术进行过基因编辑的动物几乎可以满足各种实验的复杂要求,以往比较复杂的方法,例如cre-loxp系统、Tet on/off系统、点突变能够被广泛应用,模式动物行业由此进入发展的快车道。

当前,CRISPR、ES细胞打靶和显微注射是目前最为主流的技术,近70%的模式动物由此构建,维通利华、集萃药康、南模生物、赛业生物、百奥赛图等国内主流的小型模式动物供应商都主要基于这项技术来提供模式小鼠,而在模式猴的产量瓶颈短期难以突破的情况下,经CRISPR技术改造的犬、猪等大型动物正不断进入研究人员视野。

另一方面,模式动物的人工培育有严格的质量控制标准。由于模式动物对于最终实验结果的可靠性、重复性和均一性意义重大,一群好的模式动物必须有严格的先天遗传性状、后天繁育条件、微生物和寄生虫携带状况、营养需求以及环境因素等控制数据,这就涉及一系列控制和验证措施,业内称为动物设施管理体系。

对于大多数模式动物供应商而言,动物设施管理体系涉及硬件和软件两大模块。硬件方面,从动物房选址、装修到配置四级过滤系统、全新风模式、生物安全型IVC笼具,都有极高的技术门槛,通常需要至少1年时间才能配置到位;软件方面,技术人员培训、区域主管、设施主管和兽医巡视体系建立,供应商审核、新进动物检疫、繁殖群检测等流程闭合和稳定运行,都对模式动物供应商的综合能力形成挑战。

近年来,随着服务规模的不断扩大,国内模式动物企业无不在加强动物设施管理能力建设。例如,南模生物建立了设施先进的“小鼠医院”,通过配备性能先进的血液生化检测仪、代谢笼、小鼠活体成像、小鼠CT、流式细胞仪等仪器设备,能够对小鼠进行血常规、血液生化指标、代谢指标、行为指标等各项检测,便于客户获得实验样品的及时检测和小鼠表型的及时分析。国际实验动物评估和认可委员会对于动物设施管理还专门设置了AAALAC认证来提升规范化水平。

此外,还有更重要的一点,鼎晖VGC合伙人柳丹博士告诉动脉网,目前市场上需求*、短缺最明显的是经过复杂基因编辑和繁育的高端品系实验鼠,如人源化小鼠、免疫缺陷小鼠、特定疾病小鼠模型(如阿尔兹海默病、非酒精性脂肪肝等),而基础品系小鼠供应则相对充足。而高端品系小鼠从研发、培育、检验、交付需要更长时间。以集萃药康开发的老年痴呆症小鼠模型为例,由于模型验证过程复杂,研发周期长达三年。

由此可见,模式动物行业的技术和经验门槛并不低,所以即便在快速增长的市场需求面前,大多数模式动物企业都努力提升产能、用户也在尝试自建产能,模式动物的供给侧建设无法一蹴而就。

换言之,那颗引爆模式动物行业需求的子弹,还会再飞一会儿。有从业者向动脉网估算,模式动物产能提升到勉强匹配市场需求的水平,至少还需要2~3年时间,

查尔斯河畔的古老行业再度搅动市场

在实验室里改造哺乳动物来验证假设这件事,人类100多年前就开始做。

最早是美国哈佛大学教授在实验室里通过近亲繁育获得的等位基因纯合小鼠。上个世纪,伴随抗生素和疫苗的发明及广泛应用,心血管疾病和癌症等疾病代替烈性传染病,成为影响人类健康和死亡的主要原因,也由此成为医学研究的重心,基因修饰模式动物便集中在这些热点领域快速成长起来。

据统计,目前超过一半的模式动物被应用于肿瘤免疫研究,其次是代谢疾病和神经系统疾病。有一个多世纪以来,啮齿类(如大鼠、小鼠、地鼠等)、非灵长类(如恒河猴)、犬类、兔类、斑马鱼等纷纷被用于基础科学、临床医学、新药研发的实验中。

当然,全世界把模式动物玩得最溜的,当属靠收购农场数千个鼠笼起家的查尔斯河实验室。后者已经凭借出色的药物安全评价能力跻身世界头部CRO之列,还曾经动过收购药明康德的念头。迄今为止,查尔斯河实验室仍是*的模式动物供应商,控制着超过80%的全球市场。

在国内,模式动物行业从幕后到台前走过了十分漫长的道路。发展之初,模式动物的需求主要集中在从事基础研究的科研院所内,由于涉及的作用机理验证相对简单、动物模型构建以经过简单改造的小鼠为主,零散、单一的需求让行业成长缓慢。因此目前国内体量*的模式动物企业,有海外巨头设在国内的分支机构,例如查尔斯河实验室旗下的维通利华,也有国内高校教授下海创办的初创企业,例如,集萃药康由南京大学模式动物研究所高翔教授创办,南模生物则由上海南方模式生物研究中心费俭教授创办。直到现在,他们还是国内科研实验用基因编辑大小鼠或者细胞系的主要供应商。

不过,在更多的时间里,模式动物都是CRO做大做强之后会逐渐弱化的业务。客观原因是,模式动物只是药物研发中占比不大的模块,在对动物模型要求相对简单的年代,一些有实力的药企自建动物房就能够覆盖这部分需求,对应的分工细致程度尚不足以支撑一个完整产业的行程。而主观原因则是CRO需要成长,伴随企业产品开发的推进和自身技术能力的积累,他们需要向下游延展去构建竞争壁垒。

2015年前后,伴随原创新药、创新疗法的兴起和临床试验失败率持续攀升,衍生了更复杂的动物模型需求,模式动物行业的底层逻辑开始改变。具体而言,临床前需要使用靶点人源化或者免疫系统人源化小鼠来验证,特别是近年来,在肿瘤免疫领域使用比较多的免疫检查点人源化小鼠、自身免疫性疾病领域使用比较多的细胞因子人源化小鼠,使用量都出现了爆发式增长。

尤其是,由于大型实验动物日渐短缺、有价无货,小鼠模型在药效评价中被赋予了更多功能,对小鼠进行更复杂的基因编辑成为趋势,形成了客单价的显著提高,带动了模式动物行业的产业链地位上了台阶。

几乎也是从2015年开始,野蛮生长的国内模式动物行业出现了持续数年的同质化竞争。这场竞争的结果,把基于CRISPR技术的基因编辑模式动物定价压缩到原来的1/3出头,很多综合实力较弱的公司被淘汰,留下了相对集中的市场竞争格局。

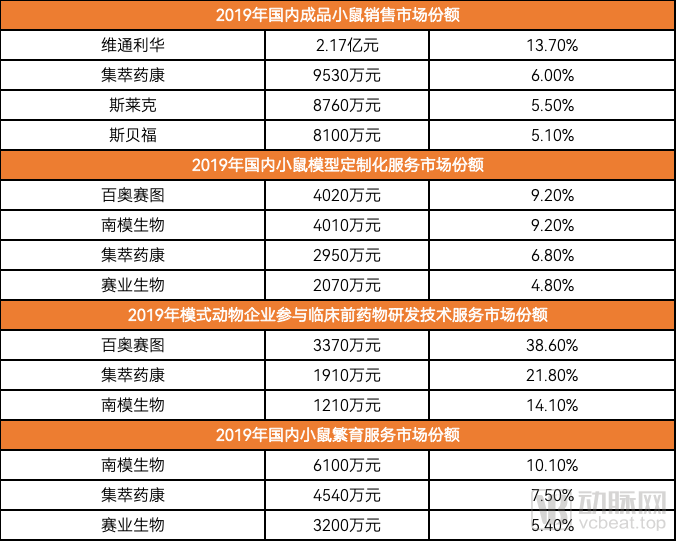

(数据来源:集萃药康招股说明书)

根据2019年的统计数据,在成品小鼠、定制小鼠、CRO服务和小鼠繁育服务等四大主要的模式动物市场中,几家头部企业均占据了合计超过20%的市场份额。其中,在相对较新的CRO服务市场,百奥赛图、集萃药康和南模生物等头部企业的优势最为明显,合计占据近8成市场。

不过,模式动物作为一门毛利高达至少60%的好生意,头部厂商之间的圈地竞争,也异常激烈。对于头部企业而言,小鼠品系的丰富程度、小鼠质量稳定性、产能扩张速度是当前建立竞争壁垒的主要工具。扩大产能几乎是每家都在奋力做的事,但他们会在实力极限之下尽可能地同步发力。

例如,深谙小鼠各个基因遗传密码的集萃药康,通过斑点鼠计划,将在售的小鼠品类数量一举拉升到超过2万,并且在交付前会对子代的基因变异进行测序,确保模型稳定性,同时,集萃药康快速在常州、广州建立分公司,以扩张的产能承接更多市场需求。而赛业生物在业内率先采用了相对激进的市场策略,快速占领了百奥赛图退守的北京地区市场,并在河北固安建立动物中心。百奥赛图则将战线进一步向下游延伸,变身从事抗体新药开发的生物科技公司,把千鼠万抗项目做得风生水起。

野蛮生长之后,老瓶如何才能装新酒?

左手价格疯涨、右手疯狂圈地,模式小鼠的市场天花板却并不高。

据南模生物招股说明书,国内模式小鼠的市场规模从2015年的10亿元人民币增长至2019年的33亿元人民币,复合年增长率为34.7%。随着生命科学研究和新药开发的蓬勃发展,这种增长态势会持续,预计到2024年,国内模式小鼠的总市场规模预计将增长至98亿元人民币。不过,资本市场对于模式动物行业的期许远不止于此。据各家招股说明书披露的历史股权变动情况估算,百奥赛图目前估值为78亿元、集萃药康80亿元、南模生物则达到107亿元。

所以,比资本泡沫更重要的是,医药生态裂变和企业实力聚变之下,模式动物行业变化了的底层逻辑。对于模式动物行业而言,以模式动物的基础方法论为底色,持续向外延展的行业边界才是未来的机会所在。这种行业外延可以进一步分为纵向和横向两类。

纵向延展,即传统的模式动物优势企业拓展上下游CRO业务和新药研发,例如药效评价、体外体内药理服务等。集萃药康在功能药效服务模块,已经能够提供包括LAG3人源化模型、PD1人源化模型、TIGIT人源化模型、GITR人源化模型等多个小鼠模型在内的体内药效试验,这部分业务产生的收入在总营收中占比逐年上升,从2018年的5%增长到2020年的12%,是各个业务板块中增速最快的部分。而在IPO资金用途中,集萃药康也明确将投资2个亿建设真实世界动物模型研发及转化平台。

无独有偶,南模生物更为系统地提供表型分析,例如在禁食状态下,检测某基因敲除小鼠的胰岛素变化情况,判断该基因是否参与胰岛素调控;药效分析与评价,例如利用PD-1人源化小鼠进行皮下肿瘤建模,并用这些荷瘤鼠对PD-1抗体药物进行抗肿瘤药效评价;饲养服务等CRO服务。与集萃药康类似,南模生物的CRO业务模块也产生了占比逐年上涨的营收,比重从2017年的9.56%上涨至2020年上半年的17.57%。

百奥赛图则凭借模式动物在市场站稳脚跟后,直接开始布局新药研发。招股书显示,百奥赛图自主研发的两款单抗新药YH003和YH001已经分别完成了II期临床试验和临床前研究。

其中,YH003的II期临床试验的初步结果显示出良好的安全性和疗效特性,有潜力成为同类*的靶向CD40的人源化IgG2激动性单克隆抗体;YH001在临床前疗效学研究的表现,优于对头的伊匹单抗(Yervoy)。

一位模式动物的从业者告诉动脉网,经验丰富、品类齐全的模式动物企业布局CRO业务具有先天的技术优势,在一些原创新药的开发中,动物模型已经成为是临床前耗时最长、风险*的研发环节,构建出色的动物模型本身很可能意味着新药临床前研究成功了一半。“模式动物企业布局CRO的增量投入非常少,只需要在技术团队中增补进结构学背景的人员即可。”这位从业者表示。或许走出动物房,原本就是模式动物企业的宿命。

横向延展,即具有技术和资金实力的新生代企业将猫、犬、猪等更丰富的动物类型包含进药物临床前研究的动物模型中,这也是目前模式动物行业中投融资最密集的领域。一位投资人告诉动脉网,他的基金必然会布局模式动物项目,大动物模型是眼下*增长潜力、估值也相对合理的细分领域。

动脉网注意到,目前在药物临床前研究中应用较多的主要有猪、犬、猫等。其中,深耕宠物克隆多年的希诺谷生物在布局模式犬后,已经建立了国内*基因编辑疾病模型犬apoe模型,并且应用到临床研究中。

不过,大动物模型开发的从业者告诉动脉网,相比大小鼠等小动物模型,大动物作为模式动物还有许多技术难题需要解决,例如较长的繁殖周期与确定性低的生育率、遗传背景更加复杂、饲养环境迥然不同、实验操作中配合度低等。“此外,把猴、犬、猫等动物用来做实验,在短期内对于人的认知也是一种挑战,”另一位从业者告诉动脉网,“大多数应该很难接受在实验中数以百计的牺牲掉这些动物,这对于行业发展而言,无疑是一种障碍。”

诚然,产品价格翻倍、资本密集关注,让模式动物行业有了一丝过热的迹象。但泡沫之下,我们更应该看到的是,这个甘当绿叶的行业正在变得壮大的逻辑。