快递物流的“流血”时代仍在继续,半年报哀鸿遍野。增收不增利,乃至业绩亏损,俨然快成为这个行业的新常态。有人步履维艰,经营状况持续恶化,有人却继续加码,增发“补血”。

对这些野心勃勃想在这个市场继续纵横的玩家们来说,“流血”也是一门学问,只“流血”不“补血”的是傻瓜,在“流血”的同时洗筋伐髓成为部分“聪明人”的选择。

与价格战同步进行的,还有网点的扩张,干线的铺开,数字化的提升,甚至还有人员的升级。

随着近来快递公司纷纷宣布9月1日起涨派费,行业看到了一丝价格战结束的曙光。“流血”后半段,当把目光焦点从“价格战”上移开,我们可以看到这个行业更底层的变革与路线选择,为走入下一个时代寻找指引。

01新一轮混战

8月29日晚,“通达系”中的一家公司发布了半年报,业务、营收增长的同时,却陷入亏损。数据显示,其业务量为48.32亿件,同比增长37.39%;营业收入110.18亿元,同比增长19.00%;亏损1.46亿元,去年同期为盈利0.71亿元:。

事实上,这并不是某一家企业所存在的问题,而是整个行业的“通病”。《一点财经》统计,顺丰、中通、圆通、德邦、京东物流、申通等已交出上半年成绩单,增收不增利乃至亏损是行业普遍存在的现实。

从营收来看,所有企业都在增长,涨幅甚至在近20%及以上。其中,顺丰营收增长69.16%,京东物流增长53%,圆通营收增长33.7%,德邦营收增长28.16%,中通营收增长33.72%。

随着经济的复苏以及社区团购等新兴电商的兴起,物流行业也在快速复苏。根据中国物流与采购联合会公布的物流行业景气指数,今年上半年,除2月份外,其余月份该指数均位于50%以上,证明物流行业的持续景气。受此影响,行业内各企业的营收增长在预期之内。

但物流行业的景气,并未带动行业企业的利润增长。上半年,大多数企业的净利润都在下滑,甚至亏损。其中,圆通同比减少33.50%,顺丰同比下降79.8%,德邦同比下降89.88%,京东物流亏损152.14亿元。

中国的快递物流行业,因电商兴也注定因电商而变。淘宝时代,经过一系列优胜劣汰,最终形成了“通达系”与顺丰,以及相对稳固的市场格局;拼多多的“新电商”时代,“鲶鱼”入局,这个行业再次翻腾起来,开始了又一轮的混战。

“混战”指的不只是玩家众多,还是玩家的背景复杂。快递物流的内部规模化、数字化发展诉求,最终导向的是所有玩家都在跨界,做快递的跨界快运,做快运的走向快递,所有人都既想要最后一公里,也想要枝干命脉。

而无论背景是什么,在新的混战形式下,所有玩家的使命都是规模,有规模才有之后的成本优化,才有利润提升,才有行业话语权。

比如“零担*”德邦,2018年7月将品牌名变为“快递”时,还公布了为期至少三年的“快递建设计划”,快递规模提升是这一计划的重要目标,不可避免地使德邦的利润承压。

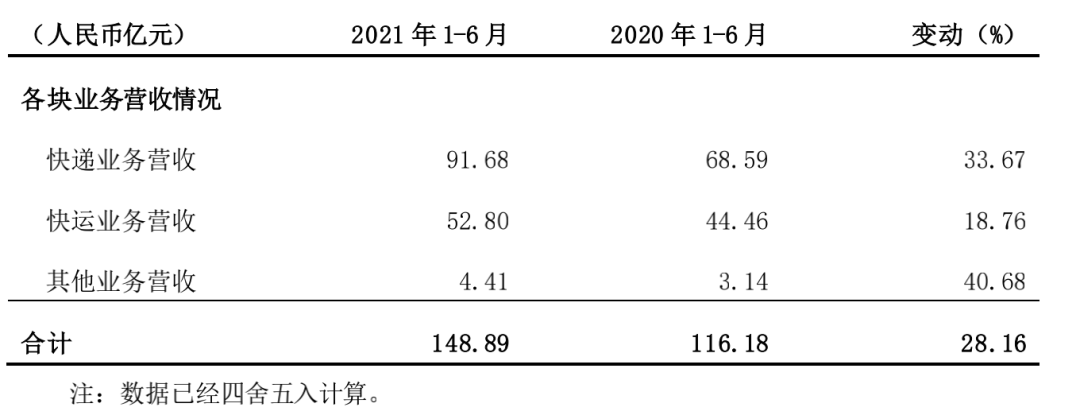

德邦主营快运和大件快递,前者是传统强项,上半年收入52.80 亿元,单价及毛利率水平相对稳定,是利润的主要来源;起步晚的快递业务,收入91.68 亿元,同比增长33.67%,是营收增长的主要助推,但整体业务量仍然偏低,规模效应不显著,毛利率相对较低。

今年上半年,德邦的快递营收占比已提升至 61.58%,这一数字的不断提升短期内使其毛利率水平承压。

如果说之前行业的春秋时代,那么当下,这个行业便是玩家们重新站上起点的战国时代,大混战是这个时代的主题。

无数前例证明,混战就要“流血”。

02增收不增利的背后

同样是“流血”,同样是增收不增利,同样是业绩下滑,行业中各家企业间有着相同点,也有着不同点。

相同的,当然是价格战。伴随电商兴起,价格下降是物流行业近十年来的主题,国家邮政局公布的数据显示,2020年快递行业的平均单价已从2010年的24.6元/件跌至10.55元/件。近两年来,随着新进入者、跨界者的增多,价格战愈发明显,所有企业票均收入都在下滑。

根据快递企业披露的经营数据,“通达系”的单票收入早已进入“2元时代”。7月份,甚至有企业的单票收入进入“1元时代”。

不同的是,各企业所受的影响程度不同。今年5月,某快递企业在接受机构调研时表示,头部企业想通过价格战拉开差距,腰部及尾部企业想通过价格战保持跟随或缩小差距。不同的行业地位,不同的发展阶段,造成了“通达系”、顺丰、德邦在价格战下的不同。

原本就利润微薄的“通达系”,降无可降,在价格战上的空间和成效,不如原本走中高端的顺丰。中通则计划退出价格战,致其上半年营收增幅较小,净利润却小幅上涨0.15%;顺丰上半年营收增幅*,利润降幅却高达80%。

与之相比,同样走中高端路线的德邦,因独特的背景受影响相对较小。正如其对投资者竞争是否与“通达系”重合的提问回复的那样,“公司定位于中高端大件配送市场,业务模式、客户及市场定位与通达系、极兔等存在较大差异,竞争基本无重叠。”

财报显示,上半年德邦大件快递单公斤收入同比下降 2.9%,快运单公斤收入同比下降 1.3%,产品单价相对稳定——今年上半年,顺丰的速运物流业务票均收入同比下滑13.32%。

顺丰将净利润下滑的原因归结为技术升级,价格偏低的经济快递产品占比提升——一直走中高端的顺丰,目前正在计划用一两年的时间极力发展“丰网”等经济快递,以期未来可以反哺速运大网。

德邦则将投入放到了人和运力上。去年年末对基础操作人员进行了一轮大范围的涨薪,导致本期人工成本出现明显涨幅,上半年人力成本同比上涨 31.36%,占收入比同比提升 1.07 个百分点。

同时,德邦还对人才战略进行了升级,制定了高潜人才培养计划,将业务经验不足的职能中高层管理人员下放到一线业务轮岗,带来了管理成本增加。财报显示,今年上半年其管理费用为13.42亿元,同比增长55.91%。

运输上,德邦减少了外请车的使用,加大了成本更低的自有运力投入,自有运力占比从去年同期的 41.5%快速提升至55.7%,并影响其运输成本同比上涨 38.68%,占收入比同比提升 2.22 个百分点。

“流血”往往有两个目的:一个是外扩,抢占地盘;一个是内提,夯实底盘。顺丰更多是前者,德邦则更多是后者,相同的是它们的业绩下滑颇有以利润换未来的意味。

03后价格战时代

尽管有研究机构预测2021年价格战仍将贯穿全年,但越来越多的信号表明物流行业价格战已进入尾声。

*个信号,当然是有企业的退出;第二个,是政策因素下,末端派费的上涨。

此前,国家邮政局等七部门制定并下发了《关于做好快递员群体合法权益保障工作的意见》,近日,通达系多家企业、极兔均宣布自9月1日起将全网末端派费上调0.1元。通达系原本单票毛利就不高,有的甚至仅为0.1元,派费的上涨最终很可能传导至市场端。

“本季度市场份额的小幅回落是由于我们选择了盈利件量,不必要的低价亏损件或以利润换取短期市场份额增长的做法既非明智也不可持续。”有通达系企业高管此前已表达了对价格战的不看好。

外扩、内提两个目标,其实并不适用于所有企业,比如原本就走中低端、毛利微薄的企业。最终,价格战只会成为少数派的游戏,而当它成为少数派游戏后,价格战也就不复存在。

去年以来的价格战,受到的是极兔速递入局的影响。随着价格战的深入,原有玩家市场份额被稀释,极兔的市场份额获得了逐步提升,其竞争诉求也在发生着变化,行业竞争格局有望再度走向稳定。

极兔入局、通达系混战、政策等多重因素下,整个行业正在走向后价格战时代,主旋律是各企业尤其是头部企业的业绩修复,以及“流血”红利的逐步释放。

外扩、内提,不同的“流血”目的,指向了不同的未来。前者,是规模,是规模*化后的效率提升和利润*化;后者,直接是效率提升和利润*化。

具体来看,顺丰在发展加盟模式的“丰网”,走向低价市场,贯穿高中低市场后,先规模后利润;德邦目标是大件快递市场,强化直营模式,加大网点、人力、运力覆盖和投入,在技术水平提升、精细化运营下,人力、运力投入将很快转化为规模和效率提升,利润扩大。

一季报中,德邦曾表示,新业务目前处于业务验证和产品创新阶段,未来或将成为公司业绩新增长机会点。过去一段时间以来,德邦一直处于资产投入期,而现在正在步入利润转化期。

覆盖快运、快递的德邦,正在进行末端营业部经营模式变革,将快运业务的营业部模式变更为与快递类似的集配站模式,这也是其管理费用增长的原因之一。

“业务盈利能力将得到大幅改善,预计在年末能够开始体现”,据东北证券预计,这一变革的成效将很快显现。随着快递、快运规模的继续扩大,其利润转化还将进一步加快。

半年报中,德邦表示,随着业务量稳步增长,快递员人均收派效率提升速度将快于薪资涨幅;精细管理及先进技术应用下,货量的稳步增长及网络线路的持续优化使得越来越多的线路货量足以支撑线路对发。

更重要的是,人力、运力等资产投入的利润转化是长期的。比如人才升级计划,德邦在财报中透露称,先增加人才基数,选拔出更合适的人才,筛选后的人才升级可以带来更高的管理效率,一方面有助于实现管理费率有质量的下降,另一方面也能长期使企业受益。

今年 1 月,德邦与韵达签订了战略合作协议;今年4月,德邦股份对韵达的定增完成:双方在大件快递、零担、小件快递上的互补优势,在提升双方规模效应的同时,也将对各自的企业运营、利润提升产生积极影响。

未来很长一段时间内,都将是德邦的利润转化期。

04结语

价格战的历史由来已久。

1982年,可口可乐开启降价竞争,百事公司跟随,两大饮料巨头掀起了一轮为期七年的交战,交战中,两家饮料巨头都经受了利润率下滑,可口可乐更是遭遇市场份额下降。就在价格战结束后,可口可乐、百事可乐的市场份额都出现了增长。

这注定是一场无人获胜的游戏,一时的份额提升不会是终点,或者说价格战只是开始,后价格战时代的运营才更重要。苦练内功,夯实自己的基本盘,才能做好迎接一切风雨的准备。