8月25日,奈雪的茶(2150.HK)发布了2021年半年报,这也是其上市以来的首份财报。

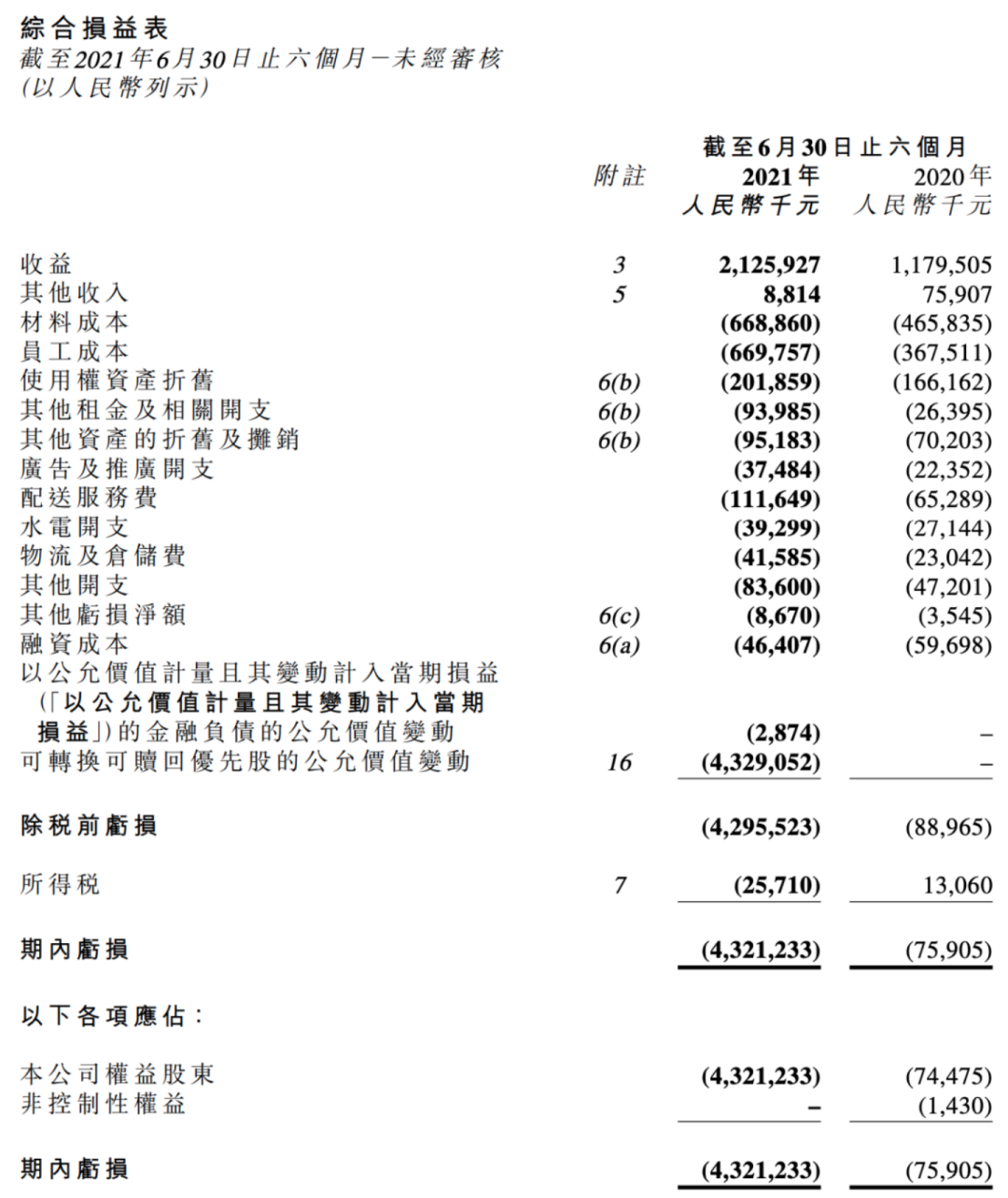

财报显示,奈雪的茶2021年上半年营收为21.26亿,较上年同期的11.79亿元增长80.2%;奈雪的茶的茶饮店2021年上半年经营利润为3.85亿元,上年同期的经营利润为6450万元,同比大增497.2%。

奈雪的茶2021年上半年期经调整净利润为4820万元,上年同期的经调整净亏损为6350万元。

奈雪,终于证明了盈利能力。

但问题在于,资本市场并不怎么给面子。

虽说受业绩影响,8月26日奈雪的茶港股开盘即大涨10%。不过,截至今日收盘,奈雪的茶股价回落至10.64港元/股,市值182.49亿港元。较6月30日上市之初340亿港元市值,已蒸发近一半。

不仅是上市以来股价几乎腰斩,奈雪还“屋漏偏逢连夜雨”,在近期奈雪发生食品安全问题,显然,当下的奈雪正在上演“冰火两重天”。

成本问题仍是奈雪*的焦虑

一提奈雪,必提喜茶。

此前,有数据显示,奈雪的茶门店坪效远低于喜茶,而一直以来,有差异化优势的烘焙类产品线“软欧包”成了拖低门店利润率和坪效的业务。显然,拥有“社交属性”的200平大店在资本面前,故事讲的再像星巴克,也成了累赘。

在奈雪的茶上市不久之后,喜茶就再传消息,据媒体连线Insight报道,喜茶或选择明年赴港上市,目标估值为1500亿港币(折合人民币约1200亿人民币)。

按照奈雪当前的市值来看,一个喜茶就等于6个奈雪。这样悬殊的差距,或也成为令奈雪创始人彭心“心力交瘁”的原因之一。

实际上,投资人给喜茶更高的估值,很大一部分原因就是,看似喜茶和奈雪卖的都是差不多的产品,实际上奈雪居高不下的成本远远大于喜茶。

因此,奈雪想要缩小与喜茶在资本市场的差距,当务之急就是压低成本。

根据奈雪半年报数据显示,其材料成本、员工成本、使用权资产折旧、配送服务费这几项开支仍占大头,降本增效仍是奈雪的头等大事。

PRO店战略

奈雪在财报中表示,得益于规模化发展,边际成本逐渐降低,盈利转好,很大程度归功于新店型奈雪的茶PRO。

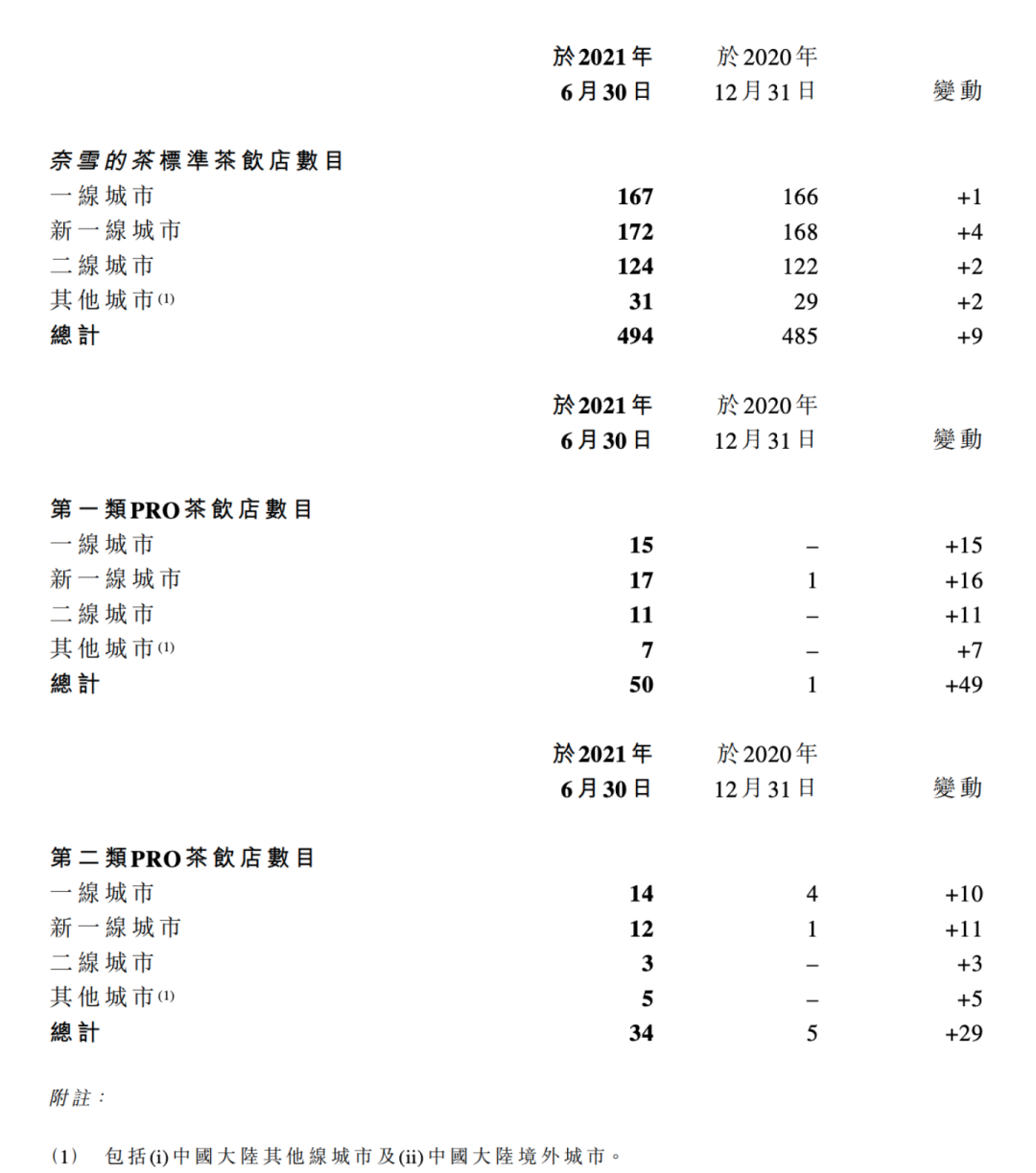

2020年年底,奈雪的茶推出了新店型PRO茶饮店。今年上半年,奈雪共新增87家门店,其中,标准茶饮店仅新增9家,而PRO茶饮店则净新增78家,新增数量是前者的8倍有余。

持续扩大PRO茶饮店,或将是门店利润大幅攀升497.2%的关键因素。

据奈雪的茶在财报中表示,PRO茶饮店有利于奈雪以更少的店员高效运营,以较低的前期投入和更具成本效益的方式进一步加密门店规模,覆盖高线城市更广泛人群。

按照选址差异,奈雪将PRO门店分为两类,*类位于高端购物中心,收入水平与类似位置开设的奈雪的茶标准茶饮店相似,而门店经营利润率则会有小幅提升空间。

第二类PRO门店则是指写字楼、住宅社区等其他位置的门店,选址更为灵活,面积和人员配置少,可大幅节省人力和租金等成本,有助于提高运营效率,快速实现规模化扩张。

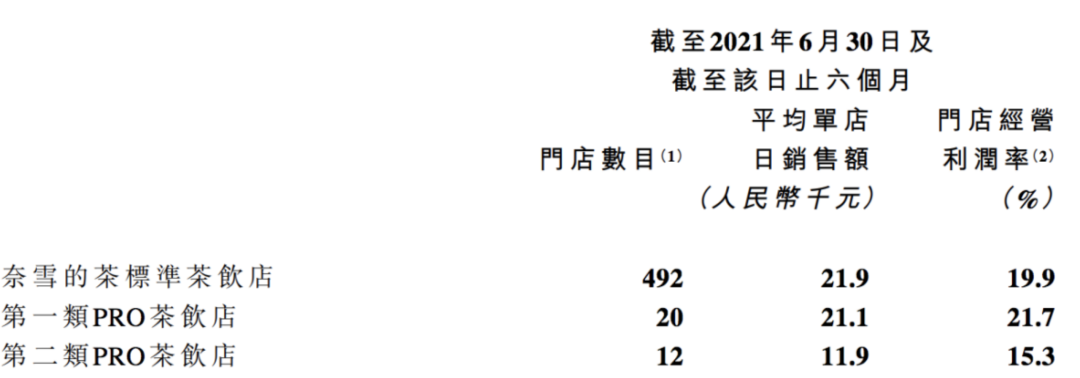

不过,第二类PRO门店的盈利能力还有待验证。上半年,开在购物中心的标准店与*类PRO茶饮店平均单店日销售额分别为2.19万元和2.11万元,而第二类PRO门店平均单店日销售额仅为1.19 万元,仅标准门店一半左右。

奈雪解释,PRO门店刚推出不久,样本容量较小,数据差较大。

实际上,从奈雪的扩店策略上,不难看出有瑞幸的影子。整体而言,迅速铺开PRO店,让奈雪冲出购物中心,入驻到高级写字楼和社区,更有利于奈雪进一步提升品牌势能。

除此之外,奈雪对底层逻辑布局进一步加深,具体体现在研发和供应链上。

根据财报,奈雪2021年上半年在科技能力建设方面投入4830万元,长期布局数字化转型战略,通过研发自动化设备简化茶饮制备流程,优化操作效率及更好保障产品标准化输出,从而提升顾客体验,加速了PRO门店降本增效。

值得一提的是,奈雪的茶在供应链方面表现积极,上半年推出的爆品“霸气玉油柑”,为提振奈雪的业绩立下大功。当“油柑”成为今夏各家茶饮店的新晋网红时,有报道称“油柑”价格上涨,一果难求。

而奈雪的油柑供应却未受影响,规模化水果产地直采以及与供应商的长期稳定合作,为其供应提供了充分保障,也推动了产品创新和销量增长。

奈雪能够迅速规模化发展,离不开供应链的稳定支撑。财报显示,2021年上半年供应链建设投入6020万元。

降本不能降低底线

不过进入8月以来,对于奈雪而言是一个艰难的月份。用创始人赵林的话说,自其创业以来,8月以来的食品安全问题对奈雪的打击不亚于疫情。

8月初,新华社记者卧底奈雪的茶,发现其多家分店存在蟑螂乱爬、水果腐烂、抹布不洗、标签不实等问题。随后“新华社记者卧底奈雪的茶打工”、“奈雪的茶多家分店蟑螂乱爬”冲上微博热搜。

南都记者也接到爆料称,奈雪的茶杯底喝出“大苍蝇”,并且有视频为佐证。

在此之前,用户对奈雪的印象是“新鲜原材料”,坚持茶底4小时一换,软欧包不过夜。

但在资本的裹挟下,奈雪终究还是急中出错。在压缩成本、快速扩张的过程中,导致门店经营水准出现了失衡。

“奈雪的茶深夜致歉”冲上热搜榜*,也说明了用户对于奈雪食品安全问题的关注程度极高。

“在过去的这一个月里,我们内部其实针对所有跟食品安全质量相关的工作流程标准都进行了回顾,要做的就是避免未来再出现一次这样的事故,以及未来能够为我们的每一位消费者、每一杯茶和每一个烘焙的点心做出质量的责任。”

在奈雪中期业绩发布会上,对于近期出现的食品安全问题,奈雪的茶创始人彭心作出如上表述。

彭心还表示,食品安全事件发生之后,自己其实也非常担心会影响到整个公司的业绩表现,不过目前来看对业绩的影响不大。“当时确实有几天业绩受到了影响,现在业绩已经恢复事件发生之前的水平了。”

不过这也是彭心的一面之词,实际上,食品安全问题爆发在8月,是否会影响到奈雪的茶的经营利润,还需让子弹再飞一会儿,或将在奈雪的2021年年报中真实反映出问题。

降本不能降低底线,奈雪的茶做为国内“新式茶饮*股”,还是要在稳中求胜,把消费者的食品安全问题放在首位,如果一味追求数据好看,而丢掉了创业初心,也是得不偿失。