如今,机器人已经成为红人。

居家生活需要机器人,酒店经营需要机器人,学校教育需要机器人,医疗救治需要机器人,在工业制造领域,“机器换人”也在如火如荼地进行着。

工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。

工业机器人行业按产业链分为上游、中游、下游和行业应用。上游为减速器、伺服系统、控制系统等核心零部件生产;中游为工业机器人本体生产;下游是基于终端行业特定需求的工业机器人系统集成,主要用于实现焊接、装配、检测、搬运、喷涂等工艺或功能;其主要应用于汽车、3C电子等对自动化、智能化需求高的终端行业。

1

发展使命:企业智能化转型的重要载体

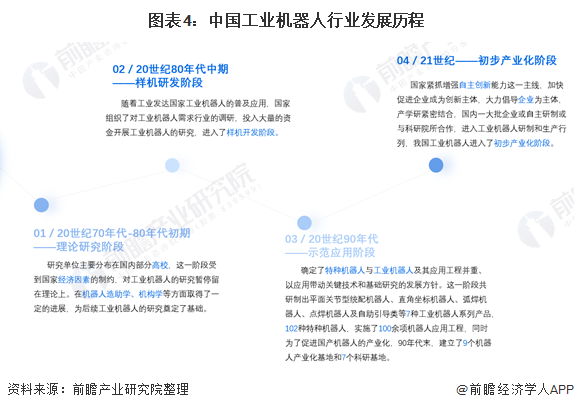

“工业机器人”这一概念诞生于上世纪五十年代发展至今已有70多年的历史。

相较于国外来说,中国在工业机器人研究方面起步较晚,始于20世纪70年代。

纵观当前中国工业机器人产业发展,大体可分为4个阶段,即理论研究阶段、样机研发阶段、示范应用阶段和初步产业化阶段。

根据行业生命周期理论,行业的生命发展周期主要包括四个发展阶段:幼稚期,成长期,成熟期,衰退期。行业在成熟阶段的特点是:行业增长速度降到一个更加适度的水平,新增的企业数量会减少;行业准入门槛提高;并且排除技术创新因素的影响,行业的发展节奏与国民生产总值保持同步。

结合中国目前工业机器人行业的发展情况可以判断,其符合成熟期行业的大部分特点,可以说,中国工业机器人行业正处于成长期进入成熟期的过渡阶段。

国际机器人联合会主席 Milton Guerry 曾这样说:“中国是目前世界上*,增长最快的机器人市场。“这里每年安装的机器人数量最多,且拥有最多的可操作机器人。这种快速发展在机器人史上是*的。”

中国工业机器人产业发展之所以能取得如此耀眼的成绩,主要得益于国家提出的制造强国发展战略。

伴随着制造强国战略的持续推进和全面深化,智能制造这一名词逐渐出现在大众的视野里。截止到目前,智能化的浪潮已经席卷了各个行业,工业制造业领域在这一浪潮下也面临着全面的转型升级。在工业制造业领域面临转型的这一背景下,工业机器人的优势逐渐凸显并显得尤为重要。

在工业上,工业机器人将会承担越来越多的工作,智能化和自动化的趋势,将致使更多的工业制造业领域企业以往的生产经营模式发生改变,通过引进工业机器人实现生产自动化,进一步提升工业生产效率,促进产业结构的智能化调整。

一,机器人可以实现24小时不间断操作,能够有效节约人力资源成本,提升工作效率;达到企业“提效、降本、增质”的运营目标;

二,采用智能工业机器人进行生产,能够*限度的保障工人工作的安全性。在重复性很高的工业生产车间,人类员工很容易出现生理上的疲劳,导致安全事故的发生,使用工业机器人则可以确保安全。

这些优势让工业机器人成为工业制造业领域智能化转型升级的*载体。

2

发展过程:前途光明,道路曲折

其实,从最初的幼稚期、成长期过渡到现在的成熟期,中国工业机器人产业发展并非一帆风顺。众所周知,汽车制造和3C电子是工业机器人最普遍的应用场景,合计占比高达50%以上。

早在2018年,国内工业机器人市场曾一度陷入低迷期,当时,国内汽车制造与3C电子行业发展受限,其中汽车制造业的固定资产投资增速,更是从2017年的10.2%回落至3.5%。

两大行业的不景气,让工业机器人需求放缓,再叠加2017年机器人销量的高基数,导致2018年我国工业机器人销量出现负增长。

同时,2020年新冠疫情的爆发,大量工厂停工停产或延期复工,短期来看,对企业产销造成了巨大的影响,延迟了企业对自动化需求。但从长远来看,疫情在给企业带来消极影响的同时也给工业机器人产业带来了发展机遇。

首先,疫情使海外需求内移。2020 年海外疫情扩散,中国产能快速恢复,海外订单大量涌入,出口业务加速回暖,带动制造业复苏,机器人自动化需求旺盛。

其次,疫情期间,大多工厂采取无人接触的方式进行生产,食品饮料、工程机械等长尾行业对机器人自动化的认知度和接受度出现飞跃式的提高,促进工业机器人开拓更多的制造业应用场景和应用工艺。

再者,后疫情时代,国家新基建步伐逐渐加快,全国各地企业都有了迫切的数字化转型需求,智能制造成为了各大企业发展的主旋律,自然推动了工业机器人产业的发展和进步。

据数据统计,从产量来看,中国工业机器人年产量居世界首位,2021年1-7月工业机器人累计产量为205094套,同比增长64.6%;

从装机量来看,自2016年开始,中国工业机器人累计安装量位列世界*,发展迅速;

据高工机器人数据显示,2020年我国工业机器人销量约为17万台;从市场规模来看,我国工业机器人市场规模超过60亿美元,约占全球市场份额三分之一,是全球*大工业机器人应用市场。

3

发展难题:国产替代问题亟需解决

从产量、装机量以及市场发展规模来看,我国均处于*位置。

反观工业机器人产销数据可以看出,我国工业机器人产业在不需要太多时间积累、浅层次的技术方面,发展得比预期快;而在需要长时间累积的、关键核心零部件技术上的,发展要比预期慢。

可以说,中国工业机器人和工业软件的发展态势大致相同,在关键核心技术和产品方面,被国外垄断的现象同样严重,全球主要的工业机器人供货商,ABB、发那科(FANUC)、库卡(KUKA)和安川电机(YASKAWA)占据了中国30%的市场份额,其中发那科(FANUC)的销售占比最高,占比达到10%。

所以说,对于工业机器人产业发展存在的问题,我们仍然不能忽视:

1、自主研发力量薄弱,核心技术有待提高

三大核心零部件仍然是制约国产机器人发展的*瓶颈。三大核心零部件占工业机器人成本70%左右。尽管近年来核心零部件的国产化率逐步提升,但仍然制约着整机制造的利润水平、性能提升,导致大部分国产整机企业处于亏损状态。随着外资品牌价格逐渐降低,国产品牌面临更加严峻的局面。

此外,我国工业机器人行业发展起步较晚,技术相对落后,国内企业普遍存在自主创新意识不足、研发投入不够等问题,这削弱了国内企业在面对国外竞争对手时的核心竞争力。

2、竞争加剧,国产品牌盈利状况较差

目前,以工业机器人四大家族为代表的国外工业机器人企业加大了在中国市场的布局,全球工业机器人产业链向中国大陆转移,增加了国内竞争强度。同时,全球工业机器人平均价格整体持续下行。在工业机器人产业链上,整机制造业毛利率*,在10%-20%左右。在国产品牌核心零部件国产化率尚低的情况下,工业机器人价格持续下行,导致盈亏平衡点销售数量持续上移,对国产品牌盈利能力形成较大冲击。

3、高端技术人才匮乏,人才培养重研发轻应用

工业机器人行业属于技术密集型行业,对从业人员的行业经验和技术水平具有较高要求。在核心零部件和本机制造领域,掌握核心技术的研发技术人员及具备丰富经验积累的装配人员较为缺乏;在系统集成领域,缺乏具备跨学科能力的专业人才,现场调试、维护操作与运行管理等应用型人才的培养力度依然有所欠缺。以往单纯依托对口专业学校输送专业人才的培养机制已较难满足未来行业人才需求。

4、行业标准、检测认证等体系有待进一步健全

中国工业机器人原有部分标准已滞后于市场发展,能够有效覆盖和引导产业发展的产品标准、检测认证等体系尚未健全完善,不利于引导整体产业的健康有序发展。

机器人产业链的中游本体制造和下游集成开发的厂商竞争激烈,但是由于工业机器人的应用场景较多,例如冲压、压力铸造、热处理、焊接、涂装、塑料制品成形、机械加工和简单装配等,下游市场需求分散,因此暂时没有建立有效的细分标准和技术规范。这使得行业在短期内将继续处于完全竞争状态。

在工业制造领域,同工业软件一样,工业机器人已成为国家实现制造强国的关键因素,其重要性早已不言而喻。摆脱国外垄断,实现国产替代已成必然。虽然,目前中国工业机器人市场发展向好,但从国产工业机器人国产替代角度来说,还有很长的路要走。