7月下旬开始,好莱坞巨头陆续披露第二季度财报。在线下突遭停摆整一年之后,影视公司尚未走出冷热不均的分化局面。而在流媒体和院线两个战场上,竞争格局正在经历迭代变化:流媒体继续奋力向前,而院线则获得了一丝喘息。

以迪士尼和Netflix为首的流媒体巨头财务表现稳健,但订户增速持续放缓令股价上行乏力;从北美到海外,从电影、剧集到其他的内容领域,双方的竞争还在全面铺开。处于第二梯队的流媒体,则需要等待更多机会出现。

AMC院线则成为电影票房复苏的代表公司,在营收飙升的同时,也成为投资者竞相争夺的热门标的。对院线来说,当务之急是保持营业影院数的稳步上升,以及回复传统的窗口期模式,但这都需要对疫情的控制。

这些问题的解决,也许需要回到这个关键问题:缩短或取消院线窗口期的发行模式,到底是大流行时期的短暂发明,还是会*改变这个行业。

迪士尼紧追Netflix

8月12日,迪士尼公布截至7月3日的最新季报。

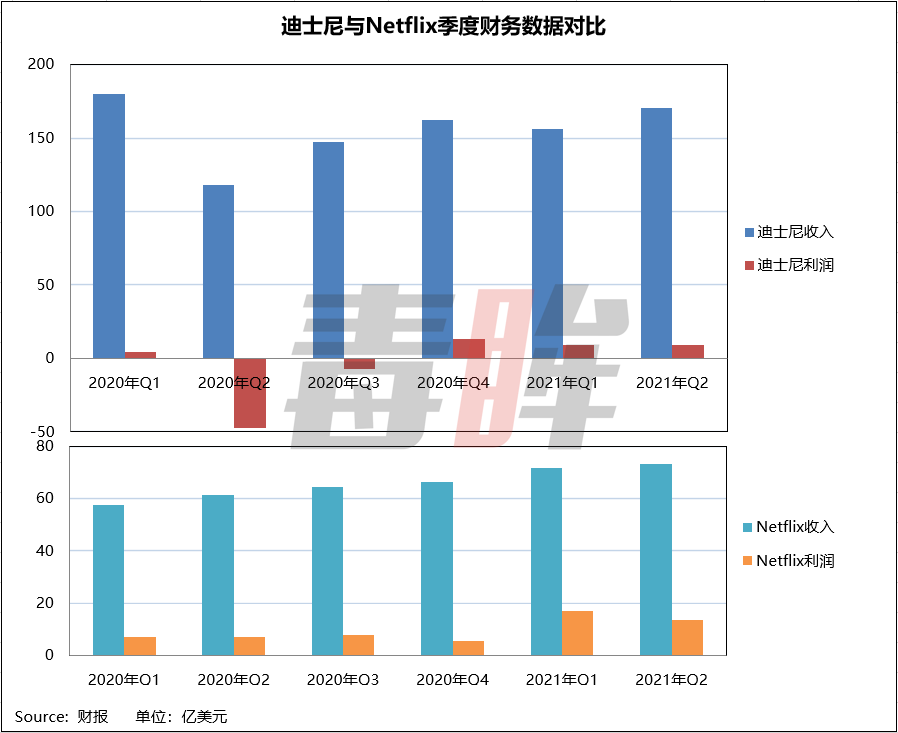

迪士尼当季营收飙升45%至170.2亿美元,高于分析师的平均预测值167.6亿美元。净利润则为9.18亿美元(每股50美分),扭转去年同期47.2亿美元(每股2.61美元)的巨额亏损。在财报发布后,迪士尼股价在盘后交易中一度上涨2.6%。

扭亏为盈主要来自线下复苏的贡献,随着全球各地社交限制的放松和接种率的稳步提升,主题公园的收入增长至43.4亿美元,是五个季度以来首度上涨。同时,这一板块录得3.56亿美元的净利润,大幅扭转去年同期巨亏18.78亿美元的窘境。

不过,迪士尼的线下业务仍面临变异毒株持续扩散的威胁,未来能否维持正向收益值得观察。

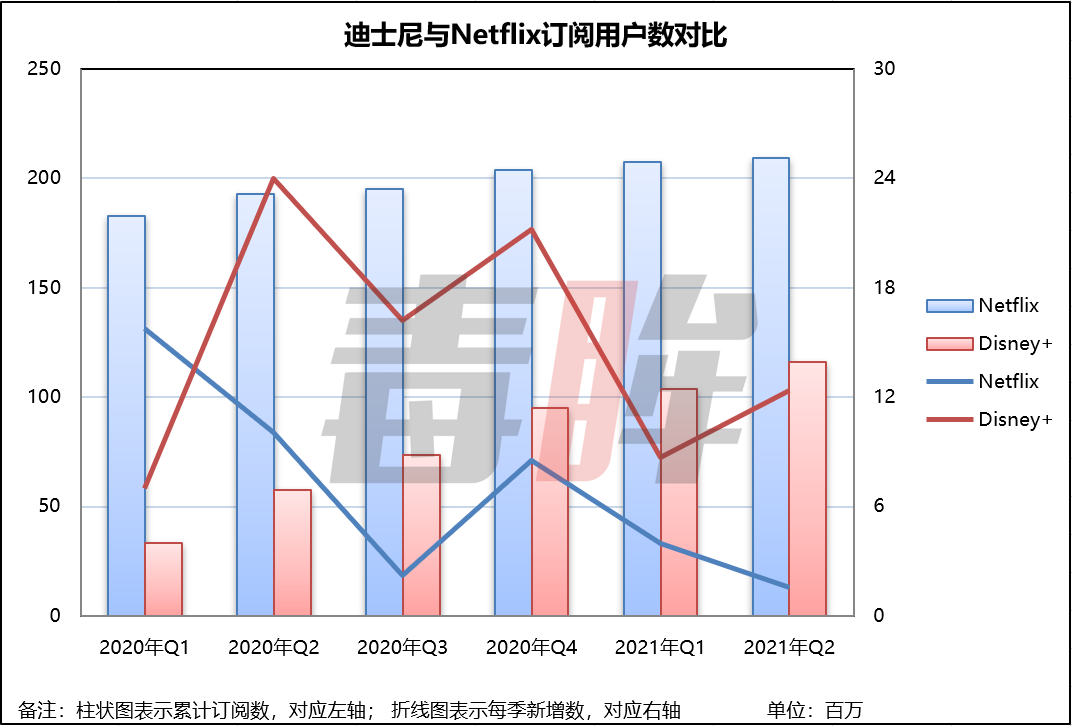

而在流媒体业务上,本季度Disney+的订阅用户数达到1.16亿,相比上个季度末提升1240万。这段时间内漫威剧集《洛基》的播映成为关键催化剂,而电影《黑白魔女库依拉》和《夏日友晴天》也贡献颇丰。

再加上Hulu的4280万(含Live TV)和ESPN+的1490万,迪士尼旗下的流媒体总订阅数已接近1.74亿,继续紧追跨越2亿大关的Netflix。

与此相对,流媒体龙头Netflix则呈放缓态势。7月22日,Netflix发布截至6月30日的季度财报,当季营收为73.4亿美元,同比去年同期的61.5亿美元上涨19%;净利润则由7.2亿美元翻倍至13.53亿美元,显示Netflix在成本控制上卓有成效。

不过,Netflix的用户增速降至一年半以来的新低。截至二季度末,Netflix的累积订阅用户数为2.09亿,当季新增数仅为154万;这一数字不但远低于去年同期的1009万,也逊于2020年第三季度的220万。

在迪士尼紧追不舍和用户增长放缓的情况下,Netflix首度尝试在影视外开拓新收入。在投资者信中,Netflix表示正尝试进军游戏领域,未来将加大这方面内容的投资。

Netflix还在当地时间上周一宣布,将通过向美国、加拿大、英国和爱尔兰18岁以上的人开放未来节目的演员阵容,来将真人秀节目的规模扩大两倍。相比此前大举投入的剧集和电影,真人秀的投入成本更低,相比电视网则有着无广告的优势。

若将迪士尼和Netflix的财务数据并置,可以发现两者过去一年半的走势变化。在疫情的催化下,迪士尼和Netflix提前进入了同一牌桌。

去年蔓延全球的“封锁令”令迪士尼的线下业务备受打击,曾连续两个季度录得亏损,股价也一度跌入低谷;直到去年末,迪士尼终于在集团层面扭亏为盈,并向流媒体作全面战略转型,总市值更是突破3千亿美元。

与此相对,Netflix则充分享受到“宅经济”红利,订户暴涨驱动营收稳步提升,股价年内涨幅达到64%;但进入2021年,随着各地经济逐步解封,Netflix的新增用户数屡创新低,即便降本增效成果显著,投资者对其股票却热情不再。

由于起步晚带来更大的增长空间,Disney+的新用户增速更为强劲,除去年*季度以700万逊于Netflix的1577万外,接下来5个季度均大幅超出竞争对手,仅用一年半时间就达到1亿的累积用户数,给Netflix带来巨大的追赶压力。

而在海外,Disney+也正在对Netflix发起冲击。

继去年全面进入西欧和南美市场后,2021年Disney+相继在新加坡、马来西亚、泰国等亚洲市场上线,并将在明年夏天扩大至中东欧和南非等地区,实现对世界五大洲的全面覆盖。从登陆的国家数量看,Disney+将会进一步缩小与领跑者Netflix的差距。

不过在本季度,Disney+的单用户付费金额呈下降趋势。据财报披露,Disney+用户在第二季度平均支付了4.16美元,同比去年的4.62美元下降了10%。虽然ESPN+和Hulu的单用户收入有所提升,但仍难抬升迪士尼整体用户的付费水平。

即便用户数同比增长了一倍以上,但总订阅费仅提高了48%,这证明着Disney+尚处在低价拉新的阶段。而Netflix存量运营的任务更重,并且进入用户数和平均收入同步增长的轨道。

在第二季度,Netflix的单用户付费金额为11.67美元,同比去年的10.80美元提高了8%,叠加8%的付费用户数增长,Netflix的流媒体总收入提升了20%,显示用户已形成稳固的付费意愿。

无论是拉新还是存量运营,在内容领域的投资,将会决定下半年两家流媒体的竞争走势。

电影是Disney+的优势领域。根据尼尔森(Nielsen)的最新数据,2020年用户在流媒体上花费时间最多的前十部电影中,Disney+占到七部。今年的总观看数据还未出炉,但在7月的最新周榜中,《夏日友晴天》、《黑寡妇》、《寻龙传说》和《海洋奇缘》均进入前十名,与Netflix(5部)和亚马逊(1部)分庭抗礼。

剧集则是今年Disney+重点的发力领域。在尼尔森统计的2020年榜单中,用户观看时长排名前十的剧集中,有9部来自Netflix。而到了今年7月份,Disney+的《洛基》异军突起,仅用6集就创造了10亿分钟的观看时长,在吸粉效率上力压一众Netflix剧集独占鳌头。

为了开拓海外市场,迪士尼也在加大对不同语种内容的开发。从去年开始,Disney+相继上线或立项意大利语、西班牙语、法语和韩语等剧集,意在精准聚焦各地观众的消费习惯,进一步拉动订阅用户的增长。Netflix早已推行这一策略,但迪士尼强大的内容制作能力将让竞争再度激化。

除了位列*集团的Disney+和Netflix之外,押注奥运营销的康卡斯特也值得一提。7月29日,环球母公司康卡斯特公布最新财报。总营收增长20.4%至285.5亿美元,超过分析师预期的271.8亿美元。

其中,主题公园的季度收入为11亿美元,远高于去年同期的1.36亿美元。在《速度与激情9》和《宝贝老板2》的带动下,NBC的电影业务营收增长8.4%至22.2亿美元。同时,NBC环球媒体的广告销售也增长近33%。

对于流媒体服务,康卡斯特并未披露具体的订阅用户数,只提及Peacock带来的收入为2.13亿美元,但相关亏损达到6.4亿美元。

在第三季度,康卡斯特寄望通过东京奥运会来推动Peacock订户的增长。但据尼尔森统计,NBC对东京奥运会开幕式的转播仅吸引了1690万观众,为33年来的*值。

此外,通过NBC电视网和包括Peacock在内的网络平台收看奥运会的黄金时段观众平均为1550万,低于伦敦的3110万和里约热内卢的2670万。值得一提的是,用户通过NBC数字和社媒渠道在线收看的时长达到6亿分钟,创下历届奥运会的新高。

面对领跑者越拉越大的优势,Peacock尚未找到迎敌制胜的利器,东京奥运会能否如期驱动订户增长,还要等下一份季报才见分晓。

缓了一口气的院线

从去年开始,好莱坞的版图因为疫情不可逆转地切分为两个部分:大银幕和流媒体。

毒眸(ID:DomoreDumou)曾在此前的文章中分析过,在疫情的冲击下,迪士尼、华纳等公司通过整合IP来自建渠道,和Netflix形成有力竞争。传奇影业、米高梅等没有平台化能力,但持有IP的电影公司,在这场博弈中作为筹码而获得收购溢价。

最不容乐观的是类似AMC这样的院线公司,在渠道争夺中被流媒体步步紧逼,院线资产价值缩水的情况下,并没有IP资产储备,几乎处在破产的边缘。

但在线下业态回暖后,大银幕在本季度开始重获生机。

8月9日,北美龙头院线AMC公布第二季度财报。据披露,AMC的季度营收为4.45亿美元,高于分析师平均预期的3.82亿美元,同比去年的1890万美元暴涨逾23倍。其中,票房收入更从90万美元飙升至2.33亿美元,增幅超过258倍。

不过,AMC的亏损额仍高达3.44亿美元(每股71美分),相较去年同期的5.61亿美元(每股5.38美元)有所缩窄,但仍未走上良性盈利的轨迹。

截至6月30日,AMC在北美的593家影院都已恢复营业,海外则有335家影院重新开门(约占95%),驱动AMC本季的影票销售数超过2千万张,但距离2019年的数字仍有相当差距。

亏损收窄也得益于AMC对成本的控制。据CreditSights统计,AMC当季消耗的现金达到2.52亿美元,平均每月8400万美元,远低于之前预期的1.2亿美元。

截至6月30日,AMC的可用流动性资金达到20亿美元,其中包括18.1亿美元现金。从4月开始,AMC通过数轮直接售股计划回笼12.46亿美元,大幅缓解了此前资金告急的局面。

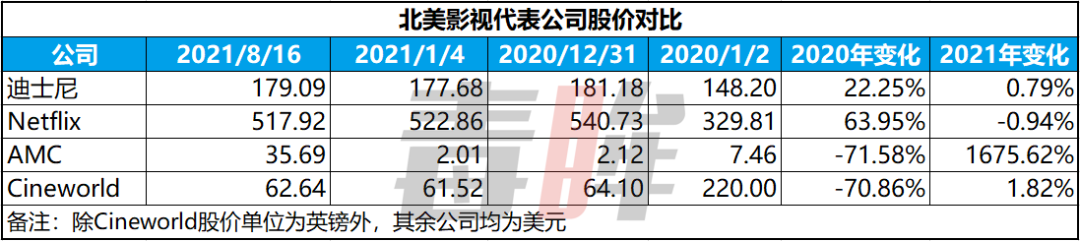

这得益于AMC今年以来股价的火箭蹿升:早在1月底,AMC便曾在一天之内飙涨逾300%,经历数月的平静期后,AMC6月初股价一度暴涨95.22%至每股62.55美元,随后两天分别跳水17.92%和6.68%,股价走低后报收于47.91美元。

2021年AMC股价走势图

即便如此,AMC的股价在一周内依然提升了83%。若与年初2.01美元的低位相比,AMC股价最高时骤升逾30倍,迄今年内涨幅高达1676%,成为整个市场最受追捧的个股。

当然,目前AMC的股价已不由业务基本面驱动。根据AMC的2022年业绩预测,每块银幕的票房收益将达到32.2万美元,同时每位用户将在饮食上花费6美元。但若需要达到每股40美元的标准,AMC的财务数据需要在这一基础上再度翻番,这对于刚从低谷中复苏的AMC可谓难上加难。

财报公布当天,AMC的股价应声上涨3.3%至33.8美元,随后回调至32美元左右。截至8月16日收盘时,AMC股价再度上涨6.6%至35.69美元,总市值维持在183亿美元。除此之外,AMC在二级市场的债券价格也大幅飙升,显示投资者对公司的前景更为乐观。

8月6日,美国排名第3位的喜满客影城(Cinemark)也公布最新财报。在第二季度,喜满客的总营收达到2.95亿美元,同比去年的897万美元飙升近32倍;净亏损则由1.71亿美元缩窄至1.42亿美元,业绩走势与AMC可谓异曲同工。

不过,喜满客的股价并未获得市场的正面反应,在3月触及25.82美元的高位后震荡下滑,截至8月16日报收于14.64美元,而17.5亿美元的市值仅相当于AMC的1/10。

与此同时,美国第二大院线Regal的母公司Cineworld也曾出现股价飙升,彼时Cineworld宣布将重开旗下所有影院。在伦敦交易所,Cineworld股票年中最高触及每股逾100英镑,截至本周一时已回撤至62.64英镑。

另据路透社报道,Cineworld正考虑登陆行情火热的美国股市,或者将其于2018年并购的院线Regal拆分上市,以充分利用投资者对相关公司的热情。7月底,Cineworld刚宣布从现有贷方处再融得2亿美元,为接下来的影院运营备足资金。

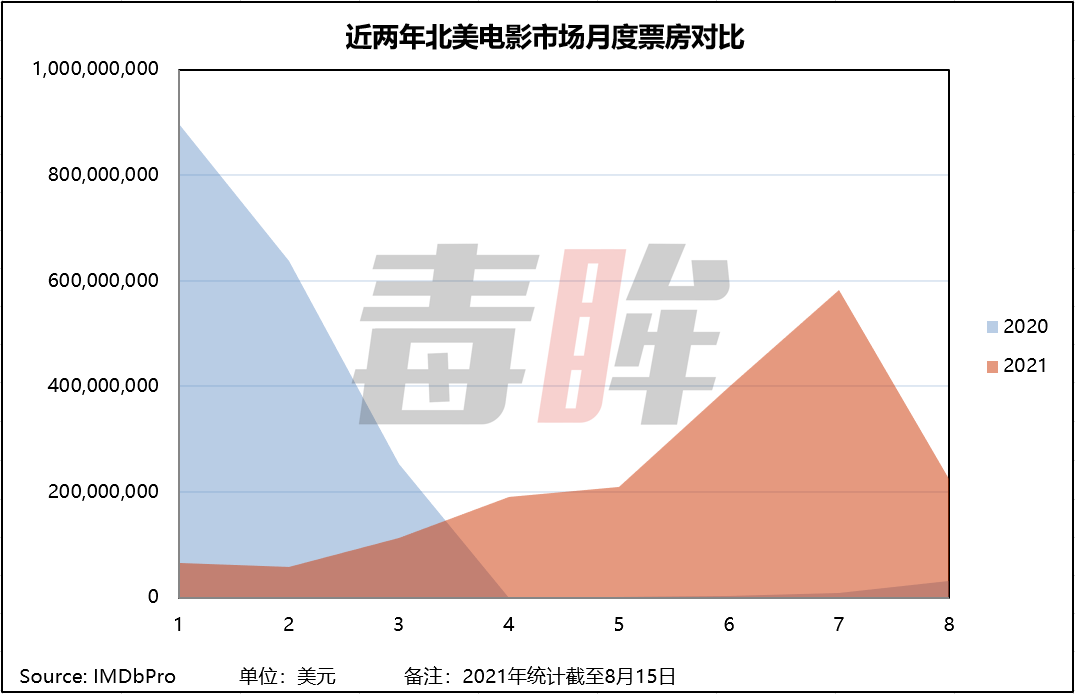

院线股的强劲反弹,与全球票房的快速复苏紧密相关。据IMDbPro统计,北美月度票房从2月的5775万美元起步,到7月份已恢复至5.82亿美元,实现连续6个月的上涨。虽然8月票房将大概率回调,但观众拥抱大银幕的趋势依然明显。与北美类似,欧洲多国在解封后也经历强劲的票房反弹,为院线公司的业绩翻红奠定了基础。

虽然去年AMC和Cineworld的股价均暴跌70%以上,但两者均在年内走出阳线行情,优于同期迪士尼和Netflix的表现。在业绩为王的资本市场中,投资者对于两类公司的喜好也呈现出新的变化。

作为院线公司的生命线,*窗口期的演变在第二季度也出现新的变化。一方面,以迪士尼和华纳为首的制片厂仍在实验院网同步策略,通过将旗下重磅作品同时投放大银幕和流媒体,进一步在快速变化的市场环境中测试用户水温。

其中,迪士尼的《黑白魔女库依拉》不仅取得逾2.2亿美元的全球票房,也在Disney+上线首周末吸引了53.1万观众,《夏日友晴天》则跳过北美专攻海外院线;而华纳兄弟一口气推出了《真人快打》、《那些希望我死的人》、《招魂3:鬼使神差》和《身在高地》等多部新片,力图在大银幕和HBO Max上取得双线胜利,但截至目前尚未出现大爆的作品。

但好莱坞仍有坚持院线优先策略的发行商,首推便是《速度与激情9》的环球和《寂静之地2》的派拉蒙。

两部影片暂时排在今年北美票房榜的第2和3名(落后于《黑寡妇》),全球票房更是分别达到6.82亿美元和2.96亿美元,进入今年表现最为出色的好莱坞影片之列。在守住45天的院线窗口期同时,两家片商的利益也与院线更紧密地联结,令影院在剧变时代下获得生机。

而迪士尼改变窗口期的尝试并非没有隐忧。在《黑寡妇》次周票房暴跌后,北美影院业者协会曾“发炮”称,上线Disney+侵蚀了产业链上下游的收益,力劝迪士尼终止对院线窗口期的挑战。随后《黑寡妇》主演斯嘉丽·约翰逊也起诉迪士尼违约,称影片同步上线Disney+的策略违反了合同规定,且侵蚀了她以票房数字为基准的分红收益。

这都显示出窗口期实验涉及的复杂利益关系。更重要的讨论在于疫情期间的窗口期实验是暂时的妥协,还是漫长革命的开端,协会的声明中对窗口期有一项重要论断:“院网同步发行实为大流行时期的产物,将与大流行一道被扫入历史之中。”

在变异毒株全球加速扩散之际,线下业态的复苏形势再次面临威胁。在可预见的未来,“大流行”还在延续,大银幕和流媒体的竞合分化仍将是好莱坞的显要主题。