此一时彼一时,在一季度还因为投资快手大赚200亿元的百度,二季度却被这笔投资拖进了亏损的境地。

8月12日晚间,百度发布截至2021年6月30日的第二季度财报。大面上看,基本指标问题都不大,营收 314 亿元,同比涨 20%;非美国通用会计准则净利润 54 亿元,同比涨 5%,且两项指标都超过了市场预期。

由于美国通用会计准则需要计入无形资产与投资减值,列入准则下的百度利润就有些刺眼了:其净亏损为5.83亿元,长期投资公允价值亏损31亿元。

这笔亏损皆因百度投资快手。财报中百度解释道,亏损主要由于快手在港股的持续下跌,市值缩水,使得百度对其长期投资价值有所调整。

快手的暴跌始于2021 年第二季度,5月13日,快手股价从最高点417.8港元跌至224港元,接近腰斩;7月26日,快手股价跌破发行价115港元;截止发稿,快手股价报 80 港元,市值 3330 亿港元,距离最高点跌去了 1.4 万亿港元。

这也就不难理解百度因投资造成的亏损了,据快手IPO招股书显示,百度持有快手股份的3.78%,腾讯持有21.57%(可以预见,下周即将公布 Q2 财报的腾讯也难逃波及)。

百度和快手也有过一荣俱荣的光景。一季度,百度净利润大涨至256 亿元,其中的 237 亿元就是来自长期投资的公允价值,百度也在财报中坦承:“主要来自投资快手的收益。”

To B 业务愈发重要,但终究是个慢生意

再看回百度业务的基本面。

To B(AI 云、阿波罗平台等)业务在百度有多重要,从财报公布后的电话会可见一斑。

在 Q2 业绩的财报电话会上,“AI 云”成了李彦宏的介绍重点,“AI Cloud 同比增长 71%,百度正在从技术部署中受益。”李彦宏表示。

与其他科技公司相比,百度 AI 云 71 % 的增速在行业属于*:2021年第二季度,阿里云营收同比增长29%;AWS云营收同比增长37%;微软Azure云营收增长51%;百度还称,百度智能云的收入增速已连续三个季度保持超55%的高增速。

但这也与基数相关,百度入局公有云不算早(2015 年),营收起量也慢,2021 年 2 月,百度公布其智能云业务在 2020 年的年化收入约为 130 亿元,这还抵不过阿里云今年 Q1一个季度的收入(160 亿元)。

所以说,百度智能云的增速领跑行业,相当于后进生猛补课,成绩从过去的不及格到了 70 分,但和阿里云、AWS 等老牌优等生相比,百度智能云在份额上仍有追赶余地。

百度的云业务推广起来不容易。早先科技公司卖云,最容易切入的是自身过去的强势领域,比如阿里之于零售、腾讯之于文娱、华为之于政企,都是顺着已有资源先打一波标杆,加上都有在各自领域的*实践(比如阿里云能多年经受电商双十一的流量峰值),卖给客户时也更有说服力。

百度就很难复制这种路线,它的强势业务是搜索,但由于过于强势,导致百度在国内搜索引擎几无对手,也就没什么客户可言;即使百度有同属一脉的爱奇艺,可视频、文娱领域早已成公有云获客的红海,且视频公司都需要依靠巨头输血,想想看,腾讯视频和阿里优酷难道会用百度云?

从行业来看,百度在经历了一轮探索后,摸出了“工业+交通”两条路。

拿李彦宏在财报会列举的泉州案例来说,在800万人口的泉州市,百度与泉州水务集团合作,在水处理厂中加入了百度的 AI 解决方案,将智能监控能力用于提供故障设备的早期检测,以取代劳动密集型的巡逻,百度还开发了机器学习模型来预测用水量,以动态调整不同水管的水压,将电力需求减少了8%。

交通行业更是百度智能云业务眼下的重阵,有自动驾驶 Apollo 平台加持,加上造车公司集度在行业的知名度打响,百度落地智能交通方案变得更有利。

根据百度财报公布,第二季度,百度智能云与吉利控股签署战略合作伙伴协议,为其提供私有云解决方案和其他云应用。在智能交通云服务领域的落地速度上,截止2021年6月,百度ACE智能交通签署千万订单的覆盖城市增加至20个,是去年同期的4倍。

但 To B 终究是个慢生意。

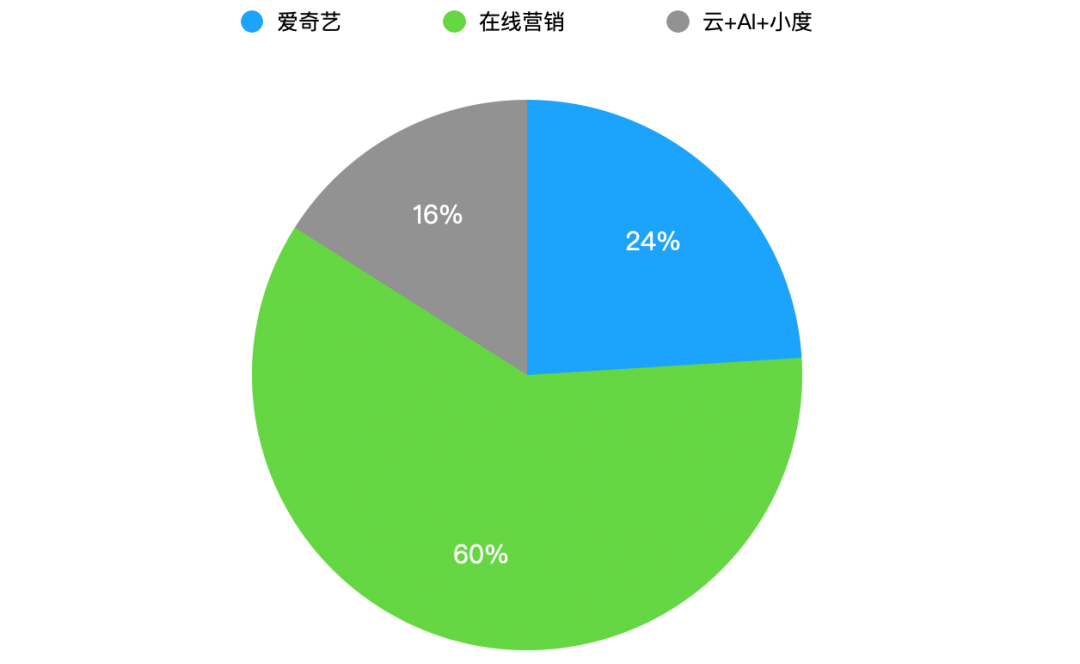

拆解下百度集团二季度的营收,314 亿元的总营收盘子,爱奇艺贡献了76 亿元,在线营销(就是广告)收入达 190 亿元,占六成;其他的诸如云计算、AI、自动驾驶、小度智能家居硬件,只占16%(50 亿元)。

百度2021 财年第二季度各业务营收占比。制图:苏建勋

也就是说,在百度入局公有云五年后,即使在云营收涨势已经如此出彩的 Q2,它对集团财报的贡献力度仍然有限。

当然,若把投资也算进百度 To B 业务中,百度在今年接连分拆造车、芯片独立融资后,这两笔投资或许在未来能成为财报中的亮色。

挤进新造车赛道已经让百度尝到了甜头。2021 年初,仅是传闻造车,百度股价就已涨势强劲,市值较2020 年涨了一倍,1 月 11 日,百度官宣与吉利造车,一夜间股价大涨近 10%,市值重回 800 亿美元。

6 月,百度旗下昆仑芯片业务成立独立新公司——昆仑芯(北京)科技有限公司,百度芯片首席架构师欧阳剑出任昆仑芯片公司CEO。该公司在今年3月完成独立融资,领投方CPE源峰,投资方包括IDG、君联、元禾璞华等,估值约130亿人民币。

百度要为搜索寻找下一个战场

从收入和增速来看,百度起家的搜索广告业务仍然稳健,Q2 财报显示,百度在线营销收入为 190 亿元,同比增长 18%,

在百度,搜索广告依旧重要,甚至是“最重要”的业务——它支撑着百度在 AI、云计算、半导体、智能硬件这些烧钱但不好挣钱的业务中探索,但搜索广告的重要程度会一直保持吗?不一定。

2021 年 5 月,百度公布 Q1 财报时,李彦宏对“非营销收入”这个指标满怀期待,他说:“百度是很少把广告营收作为绝大多数收入来源的公司之一”,意在表达变革收入结构的决心,随后他又立下目标:三年之后,百度核心业务中,非广告业务将会超过广告业务。

当时的财报电话会上,李彦宏还做出预期:“AI(以智能驾驶为代表)和云,未来会占百度营收一半以上。”

大力发展 To B,意味着百度赚钱的模式不再像搜索 To C 那样容易,To B 的交易链条更长,付出的研发、销售、实施等成本更高,Q2 财报中,百度销售成本为 159 亿元,同比增长了 21%,部分原因就是与销售 AI 业务的商品导致成本增加。

一方面要大力发展 To B 重塑百度的营收结构,另一方面,在砸钱换规模的同时,还不能让财报数据太难看,百度仍需要搜索为集团输血,度过 To B 业务早期建设的投入期。

百度搜索的业务模型也在发生变化。

过去百度搜索做得是简单粗暴的流量变现生意,因为在搜索引擎的垄断份额,百度几乎是 PC 时代互联网获客最重要的管道,但移动互联网的分化,让百度曾经作为中心化的流量优势消失殆尽,用户和广告主纷纷流向了微信、淘宝和抖音。

用转型形容当下的百度搜索也不为过,今年4 月,百度 APP 的口号从原先的“有事搜一搜,没事看一看”,变为“百度一下,生活更好”,标志百度搜索要从简单的信息触达,延伸至更重的生活服务。

举例来说,过去百度搜索只有简单的信息罗列,我要订高铁票、买家电、咨询感冒吃什么药,百度只会把解答信息的网站推给我,但现在,百度能用小程序直接把携程、京东、百度健康的服务推给我,这从服务上,消费者的体验能更完整;从流量获取上,百度也希望尽量把用户留在 APP 中。

这也是百度为搜索业务找到的新战场,延伸到生活服务后,百度搜索变得更重了,但也只有“重”,它才有理由留在用户的手机中。

自媒体“刘润”对百度搜索的转变有另一种解释:百度正从“搜索引擎”转型为“决策服务”,用户在生活、情感、乃至更专业的健康、法律层面有了问题后,就需要借助百度进行决策,以选取下游的商品和服务。

但百度仍需要回答的,是互联网生活服务已经极为完善的当下,百度该充当怎样的角色、以及该产生怎样的内容,才能不被消费者略过直接选择淘宝、小红书、大众点评……

百度仍然需要新故事。