陌陌改名了,改的不是那个主打陌生人社交的APP,而是背后的公司。

在陌陌APP上线十周年之际,陌陌方面宣布公司法定名从“Momo Inc.”更改到“Hello Group Inc.”,陌陌CEO王力也通过内部信公布公司新的使命愿景:连接人,连接生活。

名称的改变,无疑承载着公司对下一步发展的期望,陌陌官方表示,陌陌这个名字已经不能覆盖集团现在整体业务,有必要更改集团名称。然而不能否认的是,公司旗下最能打的产品陌陌APP所触及到的灰色地带、不良品牌印象,以及公司整体增长能力的不足,仍然在拉扯着这家想要前行的公司。

直播软色情、招嫖做规避,但一切都还在“正常”运行

“找小姐加左上角字母”、“找小姐加左上拼音”、“附近哥哥加微信,让你感受天上的快感”……这些都是现在还存在于部分陌陌直播间背景上的文字,不知道做陌生人社交起家的陌陌,在最初有没有设想过现在的这一幕。

在没有Dating文化的本土,满足陌生男女社交欲望的产品,难逃社会价值观的审视,然而铁打的需求又给予了陌陌爆发式成长的土壤,在2011年陌陌问世三个月后,iOS版用户就突破了30万,随后“约炮神器”的标签就长久地贴在了陌陌身上。

如果说“约炮”还是满足大众用户的基本需求,那么在多次遭受“涉黄”处罚以及经历了“净网2017”严打行动后,现在陌陌平台上仍存的“软色情”直播,以及给“招嫖”产业提供的可利用便利性,就不得不说是在借助人性中欲望驱动的一面游走于“灰色地带”。

在读娱君的体验中,在陌陌上注册男性用户后,系统会推荐多位标注为女性的用户主动“打招呼”,这本意是为了新用户能更快速地融入到产品的陌生人社交中,然而简单交流后往往对方就会提出加微信、QQ的要求,在加上微信QQ表示想要了解服务后,对方就会发来写有服务项目、价格、规则的图片或txt文件,方便双方进一步约线下服务。

尽管谈及服务时都不在陌陌平台上,但陌陌确实是这些服务在网络上的源头渠道,只要用户想,这些服务并不难找,这大概也是陌陌一直难以摆脱市场对其有不良印象的原因之一。

对于“灰色地带”“软色情”,陌陌是明确禁止的,在用户注册成功后能看到的《陌陌平台行为规范》里,提到不得传播价值观扭曲、审美低级的低俗内容,“包括但不限于着装暴露进行视频互动,在床上或沙发上搔首弄姿、跳艳舞、或模仿性爱动作,以及*挑逗性或让人产生联想的行为”。

然而在这样的限制下,“招聘”产业链会邀请用户到其他平台商谈进行规避,热舞直播间里女主播仍然穿着蕾丝吊带、超短热裤的标配左右摇摆,弹幕里直白下流的言语也表明了“软色情”的存在现实。这也让我们不禁要问,这些真的是陌陌无法完全净化的吗?

陌陌APP是目前公司旗下最能打的产品,在2021年一季度直播仍然贡献了公司57%的营收,那么陌陌能打的原因到底是什么呢?

难做的陌生人社交生意

十年,陌陌的成长算不上一帆风顺,而如今陌陌已经显示出了增长的疲态。

据陌陌2021年一季度财报显示,公司营收和净利润都出现了负增长,其中营收34.7亿元,同比下降3.4%,作为陌陌*的收入来源,直播服务在今年一季度也出现了同比15.9%与环比15.7%的下降,至19.62亿元。

而2018年陌陌斥7.6亿美元巨资收购的探探,虽然带来了增长,但尚不足以支撑集团未来发展的想象力:2021年一季度,探探分部5.7亿元的净收入与2.5亿元的直播服务收入均有增长,净亏损较上年同期的1.65亿元也下降至8680万元,与此同时,探探的会员订阅服务营收有所减少。

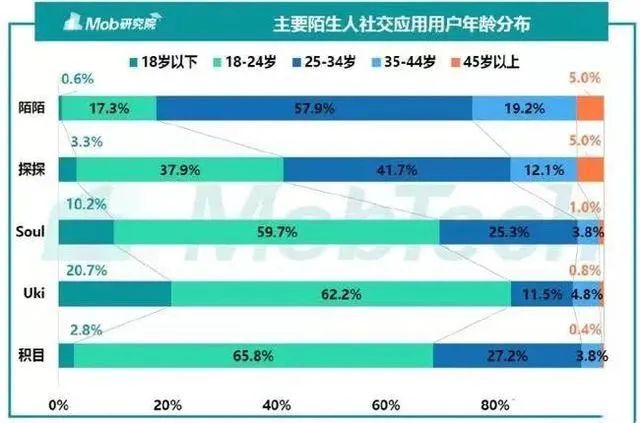

对于陌陌而言,当初收购探探一方面是减少赛道内竞争的无止境消耗,另一方面也是借年轻化的产品吸收更年轻的市场。据Mob研究院数据,陌陌25-34岁用户占比*达57.9%,探探的用户更年轻,除了25-34岁用户,还有37.9%的18-24岁用户。

年轻才会有更强的社交冲动,并且年轻人也有更强的付费意愿,然而探探的加入并没有发挥出想象中的作用。

2020年陌陌公布的平台MAU为1.138亿,在2018年这一数据就已经在1.1亿左右,也就是两年时间,陌陌在MAU方面并没有明显的上涨。同时,陌陌在会员费上的营收也在逐渐放缓,2016年-2020年,陌陌会员费分别4.5亿、6.95亿、18.83亿、41亿、51.12亿。

用户活跃度的天花板,应该说是陌陌、探探这一类陌生人社交产品注定要碰到的。从用户动机来看,使用陌陌、探探的用户可以分为几类:

1.目标寻找长期固定伴侣的。这一类用户希望通过平台发现适合的交友对象,在找到后自然就会脱离平台,在熟人社交平台上进行日常化的交流,此前王力也坦言陌陌的全新用户很少,回流用户很多,其实也是阶段性使用场景导致的用户活跃不稳定;

2.无聊时期随意闲逛的。这一类用户更多可能会被直播功能吸引,借直播的陪伴属性打法休闲时间,然而直播产品众多,陌陌、探探需要在直播领域建立自身的特色,才可能保证用户的长期留存与打赏付费;

3.为玩而玩的“海王”“海后”。这一类用户应该说是陌陌、探探最想要的群体,他们需要长期借助平台进行陌生化交友,并愿意为了更便利、更高效的服务而付费;

综上能看出,在平台上长期高活跃度的群体在本土可能是相对较少的,陌陌、探探的工具属性过强,如果不是对这一属性有较强的依赖性,很难长期拉动用户的活跃度与付费意愿,这正是这一类陌生人社交生意难做的核心原因。

用户活跃度的增长放缓、付费意愿的下降,正是陌陌在新秀Soul爆发增长外患之下的平台内忧。

还没找到解药

陌陌自然是早就预见到了当下的问题,几年间其不断在尝新的方向,以寻到第二增长曲线,陌陌影业、陌陌综艺、陌陌游戏都是这种驱动力下的成果,然而这些都只能停留在尝试。

在影业侧,陌陌影业出品的《不止不休》《不期而遇的夏天》《一刀天堂》三部电影,均未在大陆公开上映,参与协作推广的《宝莱坞机器人2.0:重生归来》《冰雪女王4:魔镜世界》《绝杀慕尼黑》作品中*票房不过9181.1万,可以说目前来看成绩都不理想。

在综艺侧,陌陌主要尝试直播+综艺的形式,是对直播业务的一种娱乐形态延伸,不过户外直播综艺《2021MOMO直播巡游记》、竞技真人秀直播微综艺《燃烧吧!少女》都没在市场上形成足够的影响力。

在游戏侧,最初以代理发行经典老游戏的复刻版试水,《陌陌劲舞团》《逍遥西游》《心动庄园》等都没能实现以小博大,2018年备受期待的《数码宝贝:相遇》,在运营近两年时宣布了停服。今年6月上线的《Myth:Goods of Asgard》初始有着极高的好评,随着发酵被网友指出涉及抄袭,随后陌陌也做出回应下架了游戏。在游戏上陌陌也可以说是颗粒无收。

一边是公司转型没有亮眼案例,另一边是陌陌的产品矩阵也表现平平。

做相机社交的“对眼”、摄影匹配的“MEET”、高清短视频拍摄APP“哈你”、仿妆APP“芒西”、颜探社区的“哇偶”、熟人社交的“咔咔”、新一代在线交友的“陌多多”、扫脸换脸APP“是他”、连接真朋友的“Cue”、声音交友APP“赫兹”等等,都是陌陌在产品侧的尝试,其中除了AI换脸的“ZAO”曾火出圈外,其他均是小众应用。

而在这些产品尝试上,也能看出陌陌没有“放弃”工具化的思路,无论是声音交友、还是AI换脸,本质上都是工具属性的产品,用户可以玩一玩,但使用初衷决定了无法保持长期的活跃,这也就更谈不上与陌陌、探探产品的联动效应。

兜兜转转一整圈,陌陌都没能找到突破困局的解药,这可能也是集团下定决心改名、改愿景做出更大调整的动机。

写在最后

陌生人社交是不是只有交友这一个动机,答案应该是否定的,如B站、小红书、虎扑这样的社区产品,其实也是在做陌生人的社交,只不过社交不是重点,有相同的兴趣爱好才构成了用户长期的活跃与留存。虽然现有社区也都存有一定的商业化难题,但至少从资本角度来说,年轻化的社区在当下更容易被认可。

陌陌一直坚持着自身的交友初心,是相对难得的,但在社区化发展的大潮下仍然停留在原地,对于集团企业来说不一定是正确的决定。并不是说社区化才是当下陌陌的*出路,不过近来有消息称,陌陌要推出一款面向年轻人的分享社区产品“树莓”,这或许也是陌陌转身“Hello”后的重要一步。