恒大的溃缩仍在继续。

最新的动作是,根据8月1日晚间恒腾网络(HK:00136)的公告,中国恒大以32.5亿港元的价格,出售恒腾网络合计11%股权,其中腾讯要花费20.7亿港元接盘其中的7%。

在此之前恒大已经出手了一部分。6月22日,许家印选择将7.39亿股、价值44.33亿港元的恒腾网络股份转给了柯利明——这位儒意影业的创始人持股增加至20.5%。

今年1月,恒腾网络刚刚通过增发股份+现金,以三期业绩协议的方式收购了儒意影业,总价72亿港元。这家公司先后制作过超百部精品影视作品,并且拥有受欢迎的影视平台“南瓜电影”。

恒腾网络刚刚成立的时候,其实跟影视、流媒体没有太多关系。恒大和腾讯更多将恒腾定位为“一站式社区O2O平台”,主要瞄准为恒大物业所管辖的业主提供服务。

但观察恒腾网络上市之后的股价表现就可以很直观地看到,之所以选择收购儒意影业,很大一部分原因就是成立之初定下的战略出了明显问题,没能形成预期中的良好业绩。

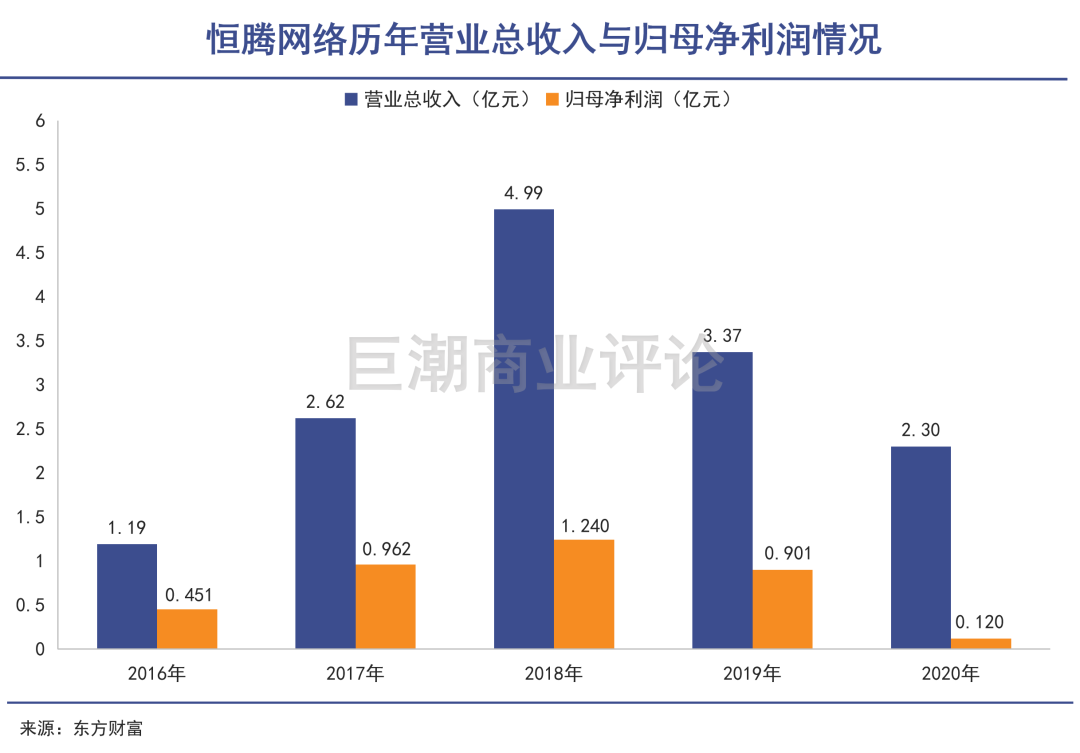

财务数据也可以印证恒腾网络多年来的经营困境:2016年,公司营业收入1.19亿元,净利润450.74万元,到了2020年年报,营业收入涨至2.3亿元,但净利润只有1200万元,连续两年业绩快速下滑。

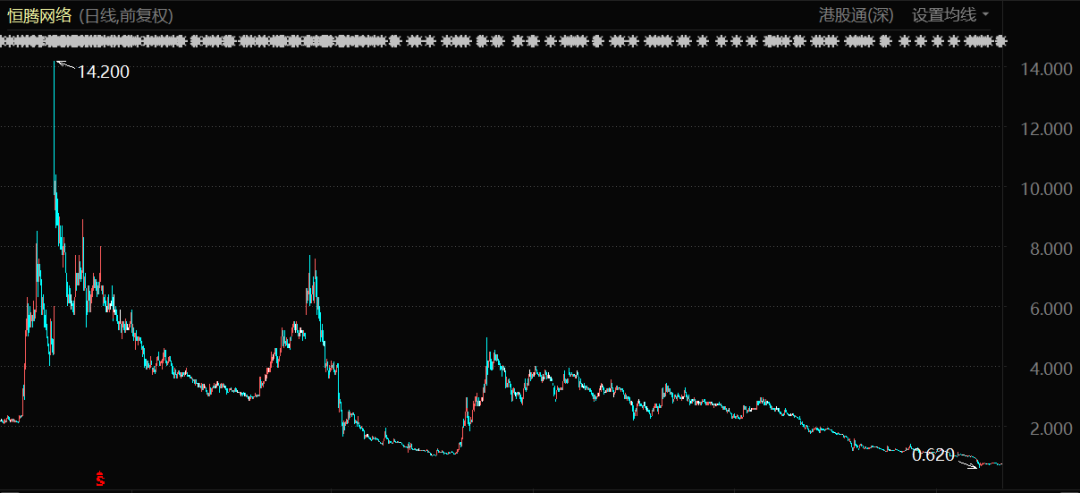

儒意影业支撑了投资者对于恒腾网络的幻想,其股价一度因为这次收购暴涨五倍。但“恒”字的存在,注定了这家公司的经历不会太平。在本次股权转让之前,恒腾网络的股价已经从17.8港元/股的高位跌去80%以上。

从意气风发的合作到业务陷入困顿,再从天价收购到回归原点,一地鸡毛不过如此。

从腾讯试水O2O开始

不论从哪个角度去观察,都会觉得腾讯和恒大完全是两类企业,马化腾和许家印也实在没有太多的共同点。

虽然“违和感”很强,但实际上两家公司合作的次数可以说非常多,恒腾网络是最早产生交集的一次。

2015年左右的许老板意气风发。虽然2014年高调布局的恒大冰泉亏损不少,但恒大并没有在多元化道路上停下来的意思。

2014年8月底,恒大粮油问世,为此恒大集团投资了近70亿元建设和并购了全国22个生产基地;2015年,恒大健康年报获得净利润1.20亿港元,同比增长了近10倍;同一年,恒大对抗资本市场的做空力量,花掉102.99亿港元回购股票——这些股份的价值在未来两年里最多上涨了五倍左右。

从2015年上半年开始,恒大开始和腾讯一起运作恒腾网络的证券化筹备事宜。借壳方马斯葛从5月份开始停牌,到7月底发布公告揭开面纱:两家公司共计花费约6亿元人民币,共同认购了这家公司75%的股份。

腾讯方面出资不多,持股20%仅涉资2亿港元,且几乎完全没有在公开场合对这笔投资有过评论。但是从恒腾网络早期的介绍来看,这其中似乎蕴含着腾讯对于物业生活服务、家装互联网方面的一些探索和尝试。

当时的公告表示:认购所得款项将用于研发互联网社区服务网上平台及相关系统技术、实施互联网社区服务网上平台及用于其他潜在用户、为互联网社区服务网上平台参与者发展配套基础设施、收购及投资智能家居等选定的服务供应商、满足公司一般营运资金需求。

这与2015年左右互联网行业的创业生态是相吻合的:O2O大潮热闹非凡,各种类型的互联网化的上门服务创业项目如雨后春笋,刚刚开始做外卖的美团爆发式增长,当时的*名还是饿了么。

恒大所代表的物业体系,正好处在O2O服务从商户到消费者之间的节点上,理论是消费者接受互联网化服务的重要一环。从后来中国物业公司股票受到追捧的状态可以看到,当时马化腾的判断和投资其实是没有问题的。

但具体到实际操作层面,恒腾网络的发展情况却并不如意。

运营比覆盖重要

物业服务、邻里社交、生活服务,被恒腾网络视为自己的“三大基础板块”。另外,恒腾还规划了互联网家居和社区金融两个“增值板块”,这些构成了收购儒意影业之前恒腾网络的主营业务。

掘金这些业务的基础,首先就在于全国范围内存在的大量物业,和物业背后的数亿家庭,都要通过物业接受来自外界的服务。

恒腾网络认为:截至2014年,全国物业在管面积超过了200亿平方米,覆盖2.6亿户家庭、7.4亿人,其中94%的空间有待整合开发。全国未来3年还将新增35亿平方米的物业管理规模,为互联网社区服务的发展提供广阔的市场空间。

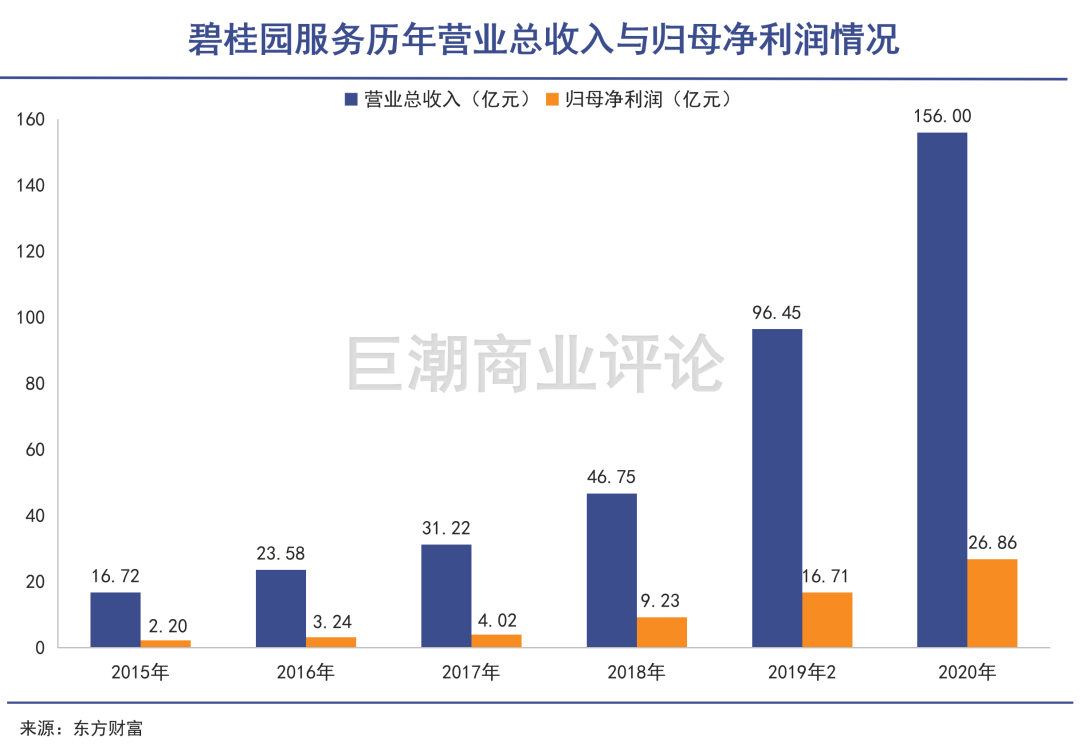

这是一个曾经被广泛认同的逻辑,最主要的佐证就是港股市场中上市的大量物业公司,有不少股价、市值在过去几年里不断走高,被给出了远高于地产公司的市盈率,包括了碧桂园服务、雅生活服务、中海物业等。

投资者判断,物业公司可以利用自身的管理权获得一定的“垄断社区服务提供”能力,进而实现业绩的稳定增长。其中具有代表性的就是市值在2000亿港元以上的碧桂园服务(HK:06098),在过去几年保持了收入、利润的高速增长,享受了相比地产公司超高的估值水平。

但包括保利物业、恒大物业等在内的物业公司,市盈率估值却只有20倍左右,股价也从高位下跌不少,代表着资本的看衰。

物业公司之间估值的差异、市场表现的分化,和恒腾网络2021年之前业绩的变化,共同折射出这个行业的一个关键问题:覆盖面积和人数不是最重要的决定因素,运营水平的高低才是决定其财务情况、市场表现的核心。

2016年,恒腾网络首次扭亏为盈,获得430.7万元的股东应占净利润,到2018年,这个数字快速增长至1.24亿元。当时恒腾的主要收入来源是互联网家居和互联网建材两个板块,公司董秘方家俊曾明确表示,家居业务的来源,就是背靠恒大已经覆盖超过700个社区。

也就是说,恒腾网络的主营业务,仅仅是背靠恒大的物业公司拿到了一些装修和建材购买的业务,距离真正的多样化的、具备真实用户运营能力的“互联网社区服务”相去甚远。

家装和互联网家装虽然毛利率较高,但都是高度分散、高度竞争的行业,并且具有一定的周期性,难以取得稳定业绩。被投资机构”看穿”了之后,自2017年开始恒腾网络的股价几乎再也没有上涨过。

“新股”

2018年之后,恒腾网络的业绩出现了连续两年大幅度的下滑。在激烈的行业竞争面前,恒大的700个社区没能成为恒腾网络稳定的基本盘。

恒腾网络股价表现(2015年3月-2020年5月)

股价连跌数年,业务举步维艰。恒大忍得了腾讯忍不了,到了必须做出改变的时刻。2021年1月21日,恒腾网络完成了对儒意影业72亿港元的收购。

恒腾是在2020年10月底宣布进行投资案。在此之前,儒意影业曾经与多家A股上市公司传出收购意向,最近的一次是在2019年4月,与吉翔股份(SH:603399)整合无果。

A股对于影视公司的政策性限制,让儒意影业最终选择港股,与急于完成转型、脱离家装行业的恒腾影视之间存在良好的合作根基。

儒意影视在行业内并非是小鱼小虾,而是有着响当当的名号,在整条影视产业链——包括图书出版、编剧、导演、制片领域都有着很强的资源整合能力,先后制作了《北平无战事》、《琅琊榜》、《芈月传》、《决战中途岛》、《致我们终将逝去的青春》、《缝纫机乐队》、等超百部影视作品,储备了数百部影视版权。

除此之外,最受马化腾和许家印看好的,就是儒意影业旗下的流媒体平台“南瓜电影”。南瓜的影视内容平台采用纯付费无广告的模式提供全球影视作品,成长速度非常迅猛。被收购前,其装机量已超1亿台/次,注册用户达3000万。

到2021年5月,其付费订阅用户累计已经2014.7万人。相当于被恒腾网络收购之后7个月翻了4倍。

资本市场对这次腾笼换鸟也非常认可,恒腾网络的股价自2021年1月底到2月中旬短时间内暴涨了5倍多,给足了合作三方面子。

结合影视制作公司在海外资本市场、A股资本市场的估值和遭遇看,其实儒意影业真正符合资本市场审美偏好的,正是南瓜电影。

也就是说如今的恒腾网络,已经是一个和“爱优腾”商业模式、目标受众、发展方向基本相同的成长型流媒体公司,同时具备较强的内容制作能力。

目前,爱奇艺市值不足600亿元,芒果超媒接近1000亿元市值,恒腾网络刚刚收购儒意影业时市值已经飙到近1400亿港元,显然是高估的,如今的400亿港元相对合理一些,投资者可以将如今的恒腾网络视为一家刚上市的“新股”。

写在最后

本次恒大之所以能够将所持有的部分恒腾网络股份顺利出兑,关键原因就是重要股东——儒意影业创始人柯利明和腾讯方面,对南瓜影业的价值都非常认可。

其中柯利明更是自己拿出36亿港元接盘恒大,相当于是创始人进行了重仓增持,甚至有可能后续跃升至*大股东。

恒腾网络的*个字就是“恒”,深陷困境的恒大本应对恒腾的发展负有更大的责任,但最终的结果却不尽如人意。从这个角度看腾讯是在对自己的投资进行一场自救,柯利明则是在谋求儒意影业、南瓜电影的进一步发展。

对此,恒大和其他所有恒腾网络的投资者们应该感到庆幸——背靠大树,总是有机会翻盘的。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。