2020年8月以来,猪肉股的表现可谓直线下行,一跌到底。大跌怨不得别人,猪产业相关上市公司的业绩确实不行。那么,猪肉股的长期投资趋势是什么?未来还有入场机会吗?我们从产业技术特征、行业供需、企业竞争策略这几个视角,来简要讨论一下这一行业的投资前景和投资逻辑。

一

生猪养殖的技术特征

猪肉相关产业关系到中国人的吃肉问题,不言而喻是非常重要的。全世界大部分的猪被中国人吃了,中国也养殖了世界上大部分的生猪,这个行业是高度内部化的,进口猪肉尽管也有一定的比重,但基本跟随国内市场波动,不具有决定性。

1、需求结构

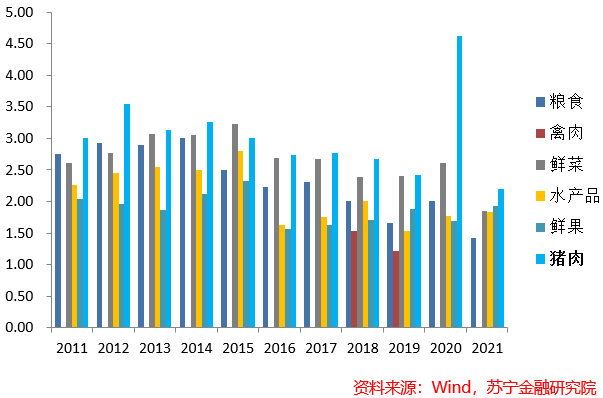

全球大部分的猪肉消费发生在中国。从猪肉消费需求看,中国消费者的偏好还是比较稳定的,猪肉一直是居民最主要的肉类消费构成。CPI权重中,猪肉也一直是最高的。

不过猪肉消费需求依然存在长期和短期的变化。从短期看,猪肉消费有季节性,夏季的消费需求略低于其他季节。从长期看,中国人的肉类蛋白摄入结构逐渐均衡,牛羊肉、鱼肉等摄入逐渐增加,猪肉的消费量从长期看是缓慢减少的,此外人口老龄化、人口减少都会导致长期中猪肉消费的减少。但如论如何,中国人的猪肉消费偏好是比较稳定的。

2、技术特征

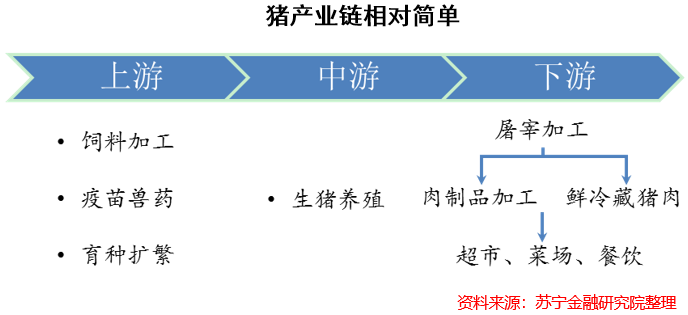

从生猪养殖到猪肉消费,猪产业的产业链条并不长,进入门槛不高,存在大量小散养殖户。但近年来生猪养殖逐步科学化和产业化,实质上的专业壁垒是在不断提高的。

猪产业看似简单,进入壁垒不高,但每个产业环节想要做好,还是从养殖技术到综合管理等多方面对养殖户提出了很高的要求,并不是所有人都能够养好猪的。任何一个环节出问题,都可能导致终端市场出现重大问题。例如饲料加工用料和喂养不力,很容易造成猪的生长速度慢,拉长生长周期;疫苗兽药不到位,容易造成猪多病甚至死亡;育种繁殖就更重要了,母猪的品种决定了母猪的繁殖能力、母性、奶水等情况;生猪的品种也很重要,现在中国最普遍的是外三元猪(由外国三个品种经过两代杂交而来)。目前看,外三元猪的抗病力、生长速度和饲料利用率都是*的。

上述这些问题,即使是大型生猪养殖上市公司,也不可能保证完全没有,因此在养殖规模化和产业化进程中,技术竞争占据越来越重要的地位。

二

猪周期

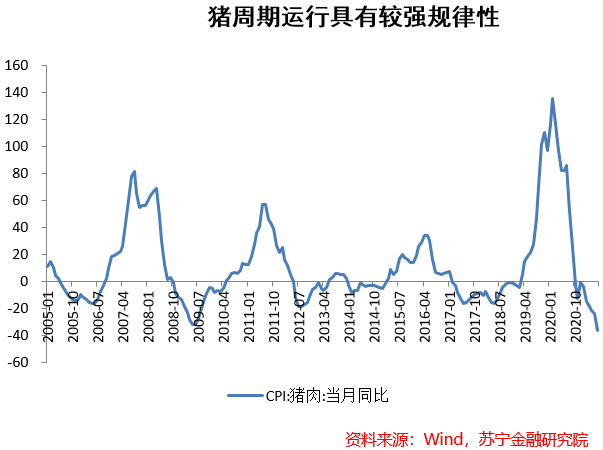

猪产业中,最核心的还是猪周期逻辑。为什么猪周期重要?因为猪产业的市场结构极其分散,没有垄断,猪肉价格完全受周期波动影响,大企业完全没有定价权。因此,分析猪产业时,市场结构和竞争行为是次要的,分析猪周期是主要的。

猪周期主要有三个因素:猪的生长周期、农产品蛛网周期、猪瘟。

首先猪的自然生长周期。栏中的肥猪(待宰生猪)要经历产房-保育-育肥等阶段,仔猪、小猪到肥猪出栏,需要至少半年的时间。具体来看,一是出栏时间取决于养殖模式。如果全程放养,出栏时间大约为一年。如果是半放养,一般在8个月以上,多在10个月。如果是全封闭饲养,一般五到六个月出栏。二是出栏时间受养猪水平影响。猪不是养的越大越赚钱,超过一定体重后,料肉比增高,并不划算。前几年,90到100公斤被认为是*的出栏体重,近年来越来越多养殖技术水平更高的企业和养殖户,*出栏体重上移到了120公斤。

其次是蛛网周期。2020年,温氏股份、牧原股份、正邦科技、新希望等主要上市公司每年的出栏量总计不到4000万头,而全国生猪出栏量超过5亿头,上市公司产量占全国比重不到8%。在小散为主导的市场上,大部分养殖主体的养殖、存栏和出栏行为符合蛛网理论。如果猪价上行,预期后市会继续上涨,为了多赚钱,养猪人往往会把猪延长出栏,有的甚至能把猪养到一百五六十公斤(也即压栏)。也就是说,猪价上涨,供给反而是减少的。相反,如果行情低迷,市场预期还会继续下降,养猪人就会把猪提前出栏,很多在七八十公斤就把猪给卖了。也就是说,猪价下降,供给反而增加。

第三,猪瘟已经对生猪养殖产生了根本性的影响,也一定程度上重塑了猪周期。2018年首次在沈阳发现非洲猪瘟病例后,仅仅不到一年半的时间内,非洲猪瘟传遍全国各地,这背后有很多的人为因素(监管不力、管理水平落后,最典型的例子是俄罗斯的猪产业几乎被非洲猪瘟摧毁)。随着大企业愈加重视疫情防控、监管力度加强以及小散暂时退出市场,猪瘟的影响有望得到控制。

判断猪周期位置,成了行业业绩表现的关键。

2005年以来,一般走完一个猪周期,需要3-5年的时间,猪价上行的时间平均为1年半。在上行或下行周期中,猪价涨幅往往都很大,这也是蛛网周期的一个典型特征。

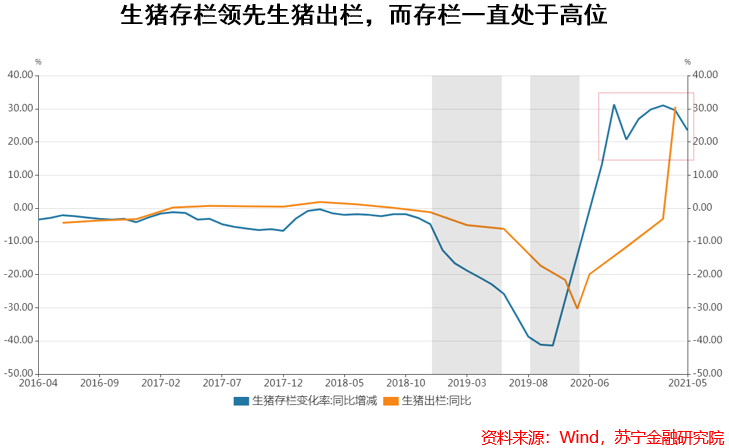

当前处于猪周期的什么位置?

当前生猪存栏同比增加,持续位于近年来高位,随着未来几个月低基数效应增强,同比增速还会上升。而近几年生猪存栏*出栏量半年左右的时间,生猪存栏量已处于高点约9个月的时间,因此后续出栏量高增可能还会延续至少半年的时间,这将从根本上压制年内猪价。尽管中央开始增加猪肉收储,但总体上看猪周期处于“深跌”阶段,年内比较难回到上涨状态。

不过河南雨情对周期产生了较大的扰动,生猪养殖大省,洪涝加重防疫压力。2019年河南省生猪出栏量为4502.1万头,约占全国出栏量的8.3%。积水和暴雨导致的停电、交叉污染可能导致生猪养殖的生物安全防控面临压力、增加了猪只感染疫病的风险,同时积水也会影响生猪的正常出栏,最终可能导致猪价有所上行。

三

猪周期以外的上市公司策略

在本周后续文章中,我们还将就这一议题充分展开,在此我们简要介绍猪产业上市公司的研究视角和投资逻辑。

1、猪周期与股价

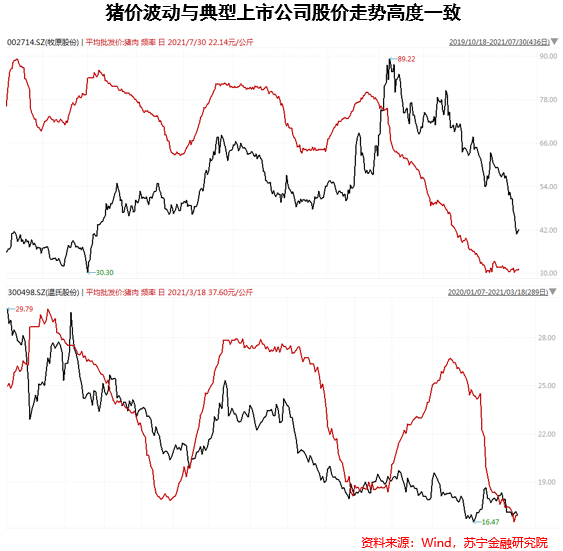

还是要强调猪周期对于猪肉股的影响。尽管猪肉是消费品,但由于猪周期,猪肉股带有明显的类周期股票的特性。典型的猪肉股表现都是紧紧跟随猪周期。这是由于周期股的特点,猪肉股业绩好的同时,股价便会冲高,并无明显的*或滞后性。

由于行业表现高度依赖周期变化,因此其核心的投资逻辑便是,猪周期位置*时买入。尽管此时猪肉股的估值可能是高的,但盈利水平*,后续基本面将持续改善,股价也将有所反映。由此来看,可以粗略地说,猪肉股的PE最高时进入,PE*时抛售。

但猪周期因素以外,企业的竞争策略很大程度上决定了大趋势下不同公司的股市分化表现。

2、规模经济

由于猪产业依然具有一定的规模经济性,其由于生猪有销售半径,区域内的大型养殖企业多少有一些规模经济优势,因此大规模生产的厂商依然具有竞争优势,资本市场表现也相对更好。

3、产业多样化和垂直一体化

除了生猪养殖,越来越多的企业开始向上下游拓展新业务,其中的重点是饲料加工。最典型的例子便是牧原股份和温氏股份的区别。牧原股份相对更早介入饲料加工业,相当于将上有风险吃进,进行对冲。饲料价格上涨时,生猪养殖成本抬升,但其也能获得盈利。

下图可以发现,温氏股份的股价表现与饲料价格同比变化始终呈现负相关关系。而牧原股份自2019年上半年后,股价与饲料价格同比变化基本呈现正向关系。

一般而言,生猪养殖企业向下游垂直扩张的空间有限,除了介入屠宰市场以外,更下游的竞争太过激烈,性价比很低,过度向下游扩张的企业往往以失败告终。

以上只是生猪养殖企业典型竞争策略之一,本周后续的文章中,我们会看到企业更多的个性化竞争策略,及其带来的估值逻辑调整和投资机会变化。