随着国内居民收入水平的提高,小资、轻奢的懒人经济日益崛起,消费者对家居生活的舒适化、安全化、智能化的追求也越来越强烈。随着5G产业、云计算、AIoT、大数据等技术的不断发展,智能家居产业的市场需求越来越大(见图1),孕育出了巨大的投资蓝海。从2016年到2020年,中国整个智能家居的市场规模近乎翻番,超过5000亿,2020年受疫情的影响增速明显放缓。随着疫情的不断消退,智能家居市场有望迎来新一轮爆发,未来五年全球市场规模的复合增长率有望达到11.6%,市场潜力大。

与传统的家居产品不同,智能家居是以住宅建筑为平台,综合运用各种先进的技术,构建高效的建筑设施与家庭日程事务的管理系统,提升家居的安全性、便利性、舒适性、艺术性,并实现环保节能的居住环境,传统家居产品成为智能家居多维空间中的一个环节。

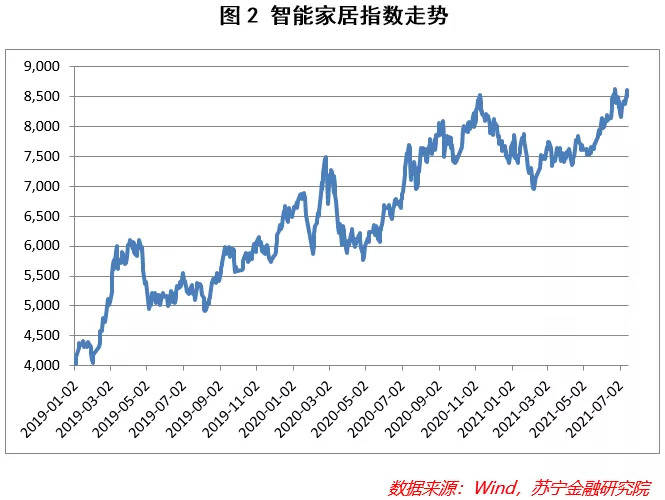

近年来,智能家居产业在资本市场崭露头角,越来越受投资人关注,从2019年到现在,整个板块上涨了109%(见图2)。当前信息技术层出不穷、设备场景不断细化,智能家居产业的赛道也日益纷繁复杂,本文将一一说明。

智能家居产业的现状

一、产品渗透率不高

目前,我国国内智能家居的市场空间还未完全打开,需求主要集中在一、二线城市的青年群体,而且整个生态仍处于培育期。截至2018年,中国智能家居市场的渗透率仅为4.9%,而美国的渗透率高达32%,中国市场未来的发展空间不可谓不大。消费升级有望进一步打开场景应用的广度,而技术进步有望进一步打开产品需求的深度。

二、产业生态复杂多样

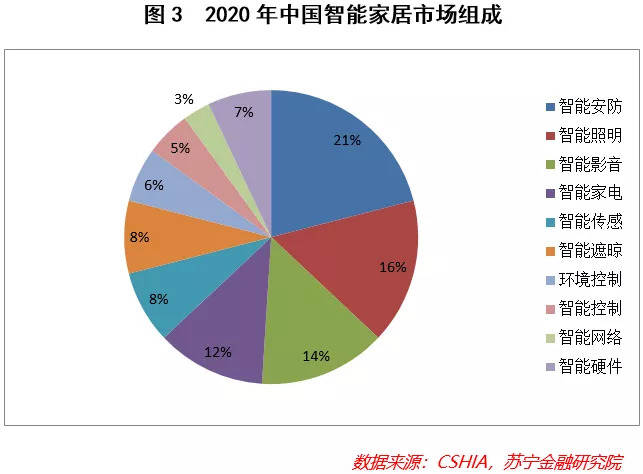

目前,智能家居单品种类繁多,可以根据功能的不同分为智能安防、智能照明、智能控制、智能家电、智能通信、智能影音等等。从细分市场来看,智能安防、智能照明、智能家电、智能影音占据的市场份额高(见图3),在不同的细分赛道均有可挖掘的投资空间。

三、竞争非常激烈

智能家居正在从智能单品逐步迈向更高阶的全屋互联互通,整个行业竞争非常激烈,可以说是诸雄纷争。BAT等传统互联网巨头具有技术优势进而布局智能家居板块上游,小米等新兴互联网企业也参与竞争细分赛道,传统的家居企业追求转型而升级各自的产品线。较为突出的两大阵营凭借各自的先发优势成为当前智能家居产业的头部企业:具有技术优势的互联网龙头从上游往下游渗透;具有产品优势的传统家居龙头从下游往上游升级。

四、发展瓶颈难以突破

智能家居在投资领域仍然属于新兴的朝阳行业。雷军曾经说过:制约智能家居的*瓶颈是技术通道和商业通道没有打通。智能家居发展的基石是技术,但像标准化接口和通讯协议等方面不同技术的标准,目前还难以统一。以通讯技术为例,智能家居通讯技术主要分为无线通讯、有线通讯、电力载波技术,无线协议和有线协议之间仍无法实现互联互通。而在无线通讯中,基于Wi-Fi、蓝牙和Zigbee的不同技术之间无法相互替代,这就使得智能家居产品的兼容性较差,从而损害消费者的体验。

在“十四五”规划中,对智能家居设备的发展给出了指导性意见,以提升行业运用的标准化水平。华为日前公布了全屋智能解决方案,未来基于鸿蒙系统有望形成相对统一的智能家居生态圈。

智能家居产业链梳理

智能家居产业链上游主要包括智能感知、网络传输等软件服务商和硬件制造商,中游主要包括智能家居单品生产商、解决方案供应商等,下游主要包括销售渠道等。

一、上游

智能家居产业的上游主要由元器件和技术供应商构成,智能家居目前的底层协议、通讯芯片等多以欧美厂商占主导,国内尚未形成完整的智能家居芯片产业链,也没有统一的协议标准,特别是在非常需要核心技术的智能感知、网络传输中竞争力较弱。

(1)网络传输

智能家居要实现全屋互联、智能感知,需要运用通信、传感器来实现人和物的交互,所需的核心硬件主要是芯片和通信模块。

无线通信技术目前主要集中在Wi-Fi、蓝牙和Zigbee,国内智能家居的无线通信芯片主要由海外大型厂商垄断。因为在标准和技术上均没有竞争优势,本土化自研的芯片占比很低。要想打破海外垄断的局面,需要充分利用当前智能家居行业在场景不断丰富、消费需求不断多样化的情况下,不断培植出具有竞争力的芯片制造商。申请科创板上市的炬芯科技值得关注。

通信模块主要是通过封装上游采购来的芯片,从而实现接收、传输用户信息的功能。无线通信模块的封装技术门槛相对较低,而且在政府政策的扶持下,国内的厂家众多,市场集中度较低。目前上市的公司主要包括:乐鑫科技(小米系)、移远通信、有方科技、广和通等。

(2)智能感知

智能感知所需的核心硬件是传感器。传感器是一种检测装置,能够感知到用户的信息,并转化为智能系统所能读取的信息。传感器的核心技术仍然被海外龙头占据,目前国内具有一定竞争力的上市公司包括:歌尔股份、士兰微、大华股份、瑞声科技等。

(3)AI计算

智能家居计算功能的实现主要由AI技术提供商提供软硬件产品及解决方案。而在人工智能、自然语言处理、机器学习等方面,国内传统的互联网巨头BAT具有强大的先发优势。云计算是目前智能家居采取的主要技术,但因为数据交互需要上传云端,不可避免会出现响应延迟、数据安全不足等缺陷。目前边缘计算技术的重要性日益凸显,边缘计算也就是在数据源的旁边直接进行计算,从而提高运算的速度和安全性。

(4)智能控制器

智能家居控制器是智能家居系统的核心处理模块。随着工业自动化和物联网的快速发展,智能控制器的结构和功能逐步复杂化,产品价格逐步抬升,相关产业链也正向国内转移,国内龙头企业有望迎来量价齐升的黄金时期。国内上市的智能控制器龙头企业包括:和而泰、拓邦股份等。

二、中游

中国的智能家居行业仍处于群雄割据、各自为战的状态,面对的终端市场主要分为两大群体:消费者和房地产开放商。

面对消费者的模式主要是B2C。为了满足消费者个性化的需求,企业通过积极开发智能单品来适应不同的生活场景,解决新房装修或旧房改造中居住品质感和科技感的提升。传统的家居行业龙头通过家电等单品逐步智能化,以满足市场需求。目前美的集团(美智光电)、海康威视(智能家居板块)、海尔集团(有屋智能)均在分拆智能家居业务并排队上市。

面对地产开发商的模式主要是B2B。企业通过开发设计整套的智能家居解决方案,在房地产建设初期就融入整体的房屋设计,最终交付到购房者手中的不仅仅是房屋本身,还有全副武装的家居环境。目前国内智能家居无线解决方案龙头企业包括:正在申请上市的欧瑞博、涂鸦智能(中概股)等。

三、下游

智能家居的销售渠道主要分为线上和线下两种,线上渠道主要包括阿里、京东、苏宁等,线下渠道主要包括苏宁、国美等。

智能家居的投资机会

智能家居产业可以说是机会与风险并存,但总体前景广阔。风险在于底层协议短期内无法实现统一,设定标准的话语权最终花落谁家难以预测,未来不可避免会对当前的产业链进行大洗牌。

但新兴的智能家居产业爆炸性发展的未来是可期的。智能家居的发展依赖于技术的突破与创新,目前产品和应用场景细碎而复杂,使得拥有平台整合、纵向延伸和渠道优势的企业更容易拓展市场份额。而像欧瑞博、海康威视等细分龙头在智能家居解决方案、智能安防等细分领域上头部优势显著。中小企业也具有一定的发展潜力,可以从智能家居细分赛道挖掘价值,形成差异化竞争优势。

智能家居当前的发展有两大潜力,一是技术进步,二是渗透率提升。智能家居未来具有发展前景的赛道包括:边缘计算提升智能家居场景的多元化和智能化以及安全性;基于光学、声学等的语音交互、表情识别等无接触式人机交互有望成为主流,这些都将更好地迎合市场的需求。

从市场需求来看,B2B和B2C模式都有广阔的需求增长空间。当前房地产市场由增量转为存量,而智能家居领域具有巨大的挖掘潜力,可以帮助开发商由生产模式转向经营模式,在房屋品质上精耕细作。而从消费者来看,智能单品的爆发证明消费者的关注度越来越高,也越来越融入年轻一代的生活,随着数据不断积累、算法不断迭代,未来产品渗透率的提升将是水到渠成。