手机厂商2021年下半年的日子真的不太好过了。

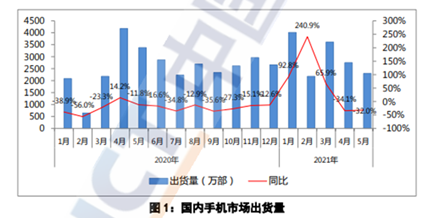

中国信通院报告的数据显示,今年*季度手机出货量同比增长超过100%,涨势喜人,但这更像是提前透支了下半年的市场需求“回光返照”。在随之而来的4、5月份,国内手机出货量增速迅速分别跌落至34.1%、32.0%,而刚刚过去的电子产品盛会“618”,对大多数手机厂商来说也更像是一波去库存活动。

通信专家刘启诚表示,对手机厂商更不利的是,换机周期越来越长,原来是十几个月,现在是30多个月,整个市场已经饱和了。“换机潮”的市场需求红利逐渐到顶,可以预见的是,手机市场下半年的竞争会更加激烈。

在此背景下,手机厂商都在寻求新的增长点,受疫情居家办公、娱乐需求的影响而重新焕发生机的平板市场,自然而然就进入到了各大手机厂商的视野中。

国际数据中心IDC公布的数据显示,2021年*季度,全球平板电脑市场出货持续飙升,出货量同比增长55.2%,达3990万台。而在国内市场,*季度平板电脑市场出货量约625万台,同比增长67.6%,创近十年来最高单季同比增幅的记录。

平板市场的火热引来了多方关注,根据媒体爆料,vivo、realme、小米都将入局平板市场,而苹果、三星、华为、联想等老牌厂商也在持续发力,平板市场的下一轮混战或许即将开始。

苹果独领风骚,

安卓百花齐放

1.行业标杆苹果占据半壁江山

长久以来,平板市场都流传着这样一句话:“平板只有iPad和其他。”诚如这句口头禅所言,作为平板的发明者,多年来苹果的iPad在性能、配置和使用体验上都对安卓平板保持着极强的压制力——尽管这种压制力在逐年缩小,安卓平板的竞争力也在逐步增强,但iPad依旧在平板市场上独领风骚。

2021年*季度国内市场苹果平板出货量达270万台,同比市场增幅达103.2%,占比总市场份额高达42.5%,后四名厂商份额合起来才勉强能与苹果抗衡。

iPad的成功得益于苹果的品牌号召力和产品实力及生态联动能力,但除此之外,“智能相对论”认为,能够获得如此巨大的市场份额,苹果对iPad的广泛而全面的产品布局和“性价比”策略功不可没。

*,产品线覆盖全面。与苹果以往“精品但略显单薄”的产品线不同的是,iPad拥有极广的覆盖面和产品组合。这种全面体现在两个方面,首先是屏幕尺寸的全面覆盖。

目前苹果在售的iPad机型共有四款,分别是iPad mini(7.9英寸)、iPad(10.2英寸)、 iPad Air(10.9英寸)、iPad Pro(11英寸、12.9英寸)。

其中,最小的iPad(iPad mini)的屏幕尺寸仅为7.9英寸,在目前主流手机屏幕都大于6英寸的背景下,7.9英寸已经是能称之为平板的最小尺寸了。而*的专业级iPad(iPad Pro)的屏幕尺寸为12.9英寸,仅仅略小于主流13.3英寸的便携式笔记本电脑,已经达到能够手持屏幕大小的极限,iPad完整地囊括了整个平板屏幕尺寸空间。

其次,iPad在价格和产品定位上的精准而全面的覆盖。目前,官网在售的iPad产品共有四个系列,包括iPad mini(2921元-4090元便携型号)、iPad(2499元-2999元入门级数字系列)、iPad Air(4799元-5999元入门专业级)、iPad Pro(11英寸6199元-14999元、12.9英寸8499元-17299元专业级)。各个型号的iPad在第三方电商平台上都有一定程度的优惠,实际价格覆盖面要更广,苹果极其罕见地布局了2499-17299元的完整价格区间。

第二,颇具“性价比”的iPad。长久以来,性价比这个词与价格高昂的苹果产品都毫无关联,但随着消费升级,性价比的含义也早就从单纯的“低价好物”,变成了产品价值配得上产品的售价,而不再执念于价格是否低廉。

在此理念的指导下,支持完整体验的iPad OS,搭载iPhone 12同款A14处理器的iPad Air、搭载A12处理器的iPad 8、以及搭载M1芯片的iPad Pro等,都显得*性价比。

此外,超长的生命力也是消费者乐于选择iPad的重要原因之一,苹果通常为iPad提供长达五年的系统更新服务,远高于其他安卓厂商,使用时间长达五年的iPad比比皆是,这也是性价比在另一个层面上的体现。

但苹果依旧维持着其高价格高利润的打法,起步2500元的价格,将多数仅仅只是需要一款大屏幕设备的价格敏感消费群体阻拦在了门外。其次,消费者对苹果“把闪存当黄金卖”的策略已经相当不满,价格实惠的入门级iPad 8(2499元)仅仅只有32GB的闪存容量。虽然目前iPad已经支持外接储存设备,但不可扩展储存和系统的封闭性还是影响了一大部分消费者的选择。

2.华为、荣耀、联想、三星“各怀绝技”

作为为数不多(或者说是硕果仅存)的能在3000以上价位与苹果进行竞争的国产平板厂商,华为在平板领域的布局虽然稍晚,但竞争力不俗。

在产品线上,华为目前拥有畅想系列、M系列、MatePad系列和MatePad Pro系列。其中,中高端型号在与iPad Air和iPad Pro系列的竞争中不落下风,但新款MatePad Pro系列未能搭载高刷新率显示屏也颇让人遗憾。

而在软件方面,在搭载安卓系统时,华为的平行世界、智慧多窗、电脑模式等功能就备受好评,更新了鸿蒙OS后,系统的流畅度和易用性均有大的提升,在目前平板阵营中处于*梯队。

但值得注意的是,上季度华为平板市场份额的增速,相较其他厂商可以用缓慢来形容,仅有26.9%。这其中,由于众所周知的原因导致的芯片等关键部件缺货的影响不可谓不大。

在遭遇芯片断供后,麒麟9000芯片需要优先保证搭载在华为Mate 40和P50系列的供应,但即便如此,华为仍然拿出了部分麒麟9000芯片分拨给平板产品,这也侧面体现了华为对平板市场的重视程度。而妥协搭载高通处理器的华为平板产品,在使用体验和号召力距离麒麟芯片仍有一定的差距,这也影响了华为平板的进一步扩张。

作为手机行业“水煤电”,三星拥有行业*的供应链实力和设计能力,平板产品线同样覆盖广泛。此外,搭载*的显示屏,以及多年来的优化改进拥有媲美甚至超过iPad手写笔的体验Spen和简洁易用的DEX电脑模式的系统,也为其增色不少。

但与三星手机一样,三星平板在国内显得水土不服,受系统本地化、对华市场战略不重视和宣发策略等的影响,三星平板在国内反响一般,虽然本季度拥有高达1021.6%的夸张同比增速,但这是建立在原市场份额极小的基础上。目前三星近占据国内平板市场的份额很小,仅有3.3%,但实力不容小觑。

联想的平板业务在今年*季度可谓风生水起,同比增速高达492.7%,市场份额从1.7%提升至3.2%。最近发布的小新平板Pro2021,搭载高通870处理器和90Hz刷新率的显示屏,在3000元的价位上硬件配置拉满,可谓年度爆款。此外,联想的中低端平板产品长期以来也拥有不错的影响力。

但硬件上的强势掩盖不了联想在软件上弱势,虽然专门针对大屏平板进行了优化和重新设计,比如支持应用强制横屏和电脑模式等,但联想平板系统的实际使用体验与苹果、华为、三星等头部厂商还有一定的差距。这也是源于联想手机业务的钳制,毕竟平板系统与手机系统师出同源,联想手机业务的弱势也拖累了平板的产品力,系统体验的提升要寄托于赖于联想的持续发力。

总体来讲,安卓(或鸿蒙)平板在生态上和产品实力上仍旧弱于iPad,这从iPad占据半壁江山的市场份额上也得到了充分的体现,但拥有更加开放的系统,更优惠的闪存策略以及电脑模式等差异化,安卓(鸿蒙)平板的竞争力也在逐步增强,能够在平板市场上占据一席之地的厂商,各有各的“绝活”。

realme、vivo、小米等

“新”入门者如何分一杯羹?

1、试水者都有谁?

自2010年iPad初代问世以来,平板的定位都是介于手机和电脑之间的产品,但是无论在硬件设计还是软件开发上,被戏称为“大号手机”的平板都要偏向于手机。手机厂商在供应链的议价能力,硬件整合实力,特别是系统层面相较其他企业的巨大优势,在LOT方补足产品线的需求也更加强烈。因此,只要有需求,手机厂商去做平板是一件顺理成章的事情,这也是一众厂商想要进军平板的原因。

在平板市场逐渐回暖的背景下,realme、vivo、小米等手机厂商都在准备试水平板市场。其中,realme和vivo是首次涉足,而小米则是“二进宫”,但考虑到小米上次发布平板产品要追溯到2018年6月份的小米平板4,姑且也算作新入门企业。

此前,realme就官宣了将进军平板电脑领域,*产品为realme Pad,部分配置、原型机也遭到了曝光。realme的平板已经呼之欲出。按照realme的品牌定位和一贯打法,realme Pad应该也是以“性价比”和时尚作为主要卖点,用来补足OPPO在LOT上的产品空缺。简言之,赚个吆喝和辛苦钱,在硬件和系统上很难一上来就做到媲美头部厂商的实力。

其次是vivo,早在去年,vivo及旗下独立子品牌iQOO就被传出将推出平板电脑。当时vivo已经注册了vivo Pad、iQOO Pad等商标。而最近,vivo内部人士透露,即将进入平板电脑市场,*产品预计今年第四季度正式发布。

小米方面,雷军此前透露今年小米会重启平板产品线,根据多家媒体推测,小米新平板在今年三季度或四季度也即将发布,频频的消息爆料和高涨的热度也让网友戏称小米平板为“虚空神板”。但结合目前爆料的消息和小米以往的平板产品来看,小米新款平板大概率会一款主打性价比的产品。

2、“虚空平板”们的机会在哪?性价比依然是关键词。

平板是一个看似门槛低的行业,似乎谁都可以来插一脚,但以往的例子来看,能否持续做出好产品却是一个很大的考验,品牌、产品实力、定位、迭代和系统维护等都有很高的要求。诺基亚(授权富士康)、京东(代工贴牌产品,搭载flyme系统)等等都曾做过平板产品,但是基本上都是卖力不讨好,很快便销声匿迹。

无论是realme、vivo还是小米,新款平板产品的关键词大概率都是“性价比”,这不仅仅与品牌定位有关,更受制于目前的平板市场规则。

占据市场份额半壁江山的iPad,目前依旧是行业的标杆和衡量尺度,一旦价格高于2500元,新入局者就面临着和iPad竞争的风险,而从苹果的市场份额上来看,大多数竞品的结果都不是那么美妙,更遑论初出茅庐的新入局者了。

初出茅庐的三家厂商显然很难和巨头们进行争夺,所以较为合适的战略规划应当是自下而上,先通过中低端产品逐渐扩大市场份额,稳住阵脚后再向高端市场发起冲击才是机会所在。

可以预见的是,平板市场迅速增长,需求红利仍在,只要能拿得出具有竞争力的产品,新晋厂商还是可以享受这波市场红利,短时间内对头部企业的冲击能力有限,能不能沉淀下来,成为头部厂商,还要打一个大大的问号。

最后,2020年,苹果在iPad Pro 2020款上的宣传语“你的下一台电脑,何必是电脑”,重新掀起了关于平板是否具备“生产力”的讨论。当然,众说纷纭,有人“买前生产力,买后爱奇艺”,平板沦为“泡面盖”,也有人搭配手写笔和键盘进行艺术创作、视频剪辑及文字处理等工作,给出好评。

“智能相对论”认为,模糊手机与电脑的界限或许就是平板属性的*定位。近年来,平板的硬件和软件不断发展,越来越多的平板支持压感笔,获得了堪比数位板的绘图体验,桌面级处理器和大内存的加持让平板能都替代部分需要电脑才能完成的工作,激光雷达的搭载为日后的AR应用提供了硬件基础,XDR显示屏让专业级显示器可以捧在手中,越来越多的品牌在平板系统上不断进步。

对消费者来说,越来越多的厂商入局的激烈竞争带来的是更好的产品和新技术的迅速落地,让更少的设备可以做更多的事情,也不失为一桩美事。