关于字节跳动,近期有两件有意思的事比较引人注意。

一个是取消了大小周,宣告了关于其身上各种疯狂加班传说的(阶段性)终结,小部分人因受到了加班费的损失而吐槽,但对于大多数员工来说,仍然算得上是一个好消息;

另外一个就有些八卦了:互联网大厂的员工喜欢在下班之后仍然佩戴着工牌,以显示自己的“大厂身份”,其中以北京的字节跳动员工最为典型。

相比之下,两个没有引起太多关注的消息低调路过:

7月7日,香港信报的消息称,字节跳动又推迟了IPO,并且面临估值下调;

以及,字节跳动的年报财务数据*次比较清晰地披露——2020年收入达2366亿元,同比增长111%;毛利润增长93%至1330亿元。在收入、毛利高速增长的同时,全年报亏,经营亏损147亿元,官方解释是“员工获得基于股票的报酬产生了较高的费用。”

简单地总结就是,过去的一年里,字节成长很快、赚了很多钱,但因为拿出了太多的钱扩张、拿出了太多的股票分给员工,导致亏了不少。

几件事情汇总在一起,构成了这家未上市巨无霸公司依稀可见的轮廓:

发展迅猛。十万员工遍及全球,但仍然需要加班加点才能完成工作,以至于出现吐槽取消大小周影响年薪的情况;

认同度高。员工愿意带工牌出街是一个非常值得关注的细节,这意味着企业内部有比较好的财富分配状态,以及认同度很高的企业文化。

资本的认同度却有所下降。收入、毛利润都是衡量企业成长能力的重要指标,三位数的成长,意味着企业仍处于发展的早期阶段。除了滴滴事件引发的数据安全担忧之外,是否还有什么潜在原因,造成了字节跳动罕见的估值下调?

这是市场上并没有出现太多解读,但又十分关键的一个问题。

01

圈占用户,摘取低垂果实

内容产业具有一种“丰富度壁垒”。

2015年,我专访了红杉中国创始合伙人沈南鹏,在采访的过程中他“引荐”了几个被投企业家的专访:美团网王兴、今日头条张一鸣、诺亚财富汪静波、新产业(SZ:300832)董事长饶微。

这说明当时体量还没有那么大的今日头条,在沈心目有相当的地位和分量。

张一鸣是其中*拒绝了我的采访诉求的。但在第二年,他上了央视的《对话》栏目,解释自己的经营战略:

不要跟其他公司的核心领域去竞争,牵涉你很多的精力,而且你是没有这个优势的。除了(避开)竞争之外,不做别人做的好的领域,它也有社会价值。别人已经做的都很好了,你为什么去做别人做好的领域呢。

他还在这一年还接受了《财经》杂志的专访,表达了类似的说法:

我们有一个原则——尽量不做别人已经做好的事,不能比别人做得更好就不做,除非是业务防御关键点。

在今日头条创业的开始阶段,也就是2012-2014年左右,目前产生巨头的几个领域——包括电商、社交、O2O等都在快速的发育阶段,如今的巨头在当时基本都打赢了卡位战,竞争格局相对清晰。

但在互联网化的内容方面,当时的商业模式还都比较落后:门户网站+纸媒。从那时起,今日头条最早采用抓取内容+分发的方式做内容。

对于今日头条成功的关键,一直以来,人们都在强调分发的作用,所谓“你关注的才是头条”,但大多忽视了分发的基础,也就是获取内容的重要性。

内容产业具有一种“丰富度壁垒”,如果用户能够在某个平台获取最多的内容来源,那么用户就会习惯于在这个平台获取内容。

用电视机作为类比,可以更容易地理解内容丰富度壁垒的含义。我们假设,用户为了观看一个频道的节目,就必须买这个频道生产的电视机,那么每台电视的内容丰富度壁垒就非常薄弱,因为单个频道能够供给的内容是有限的;

突然有个天才出现,发明了能够接收所有频道节目的电视机,那可以想象的是,消费者会立刻替换掉那些只能收一个频道的电视机。

今日头条凭借内容丰富度迅速成为*的图文内容分发平台。张一鸣此后在短视频方面如法炮制,用*限度的内容丰富度,去取代其他各种类型的中小型内容平台。

文章与短视频的分发算法在其中起到了核心的关键作用,但绝非*的核心作用。

大多数内容平台就像只能看到一个频道的电视机,在用户面前的存在感大大削弱。因此在整个过程中,全球范围内分散在纸媒、各类网站、类似视频平台上的用户蜂拥而至,也为字节跳动带来了海量的互联网广告收入。

张一鸣“延迟满足”,多次选择主动暂缓IPO上市,与这个用户获取的进程尚未结束有关。字节跳动虽然赚取了不少的毛利润,但至今仍然处在积累用户的阶段,其实一直是在摘取低垂的果实——竞争对手的内容丰富度都太孱弱了。

而到了上市的那一天,是要融资买梯子,去摘那些在树顶上果实的时候。

02

究竟什么时候上市?

张一鸣在微博里写道:如果给过去 5 年的自己一个建议,就是激进再激进一点。

字节跳动的上市成了中国科技公司的一个谜团,谁也不知道它究竟什么时候能够上市,只知道张一鸣不停地延迟满足。

本文试图对他的不断延迟满足做出一定解释——当然是建立在他追求利益*化的假设上。答案就是字节跳动希望在上市之前,尽可能获得更多用户基数。

今日头条和抖音在国内吸引用户,TikTok在全球吸引用户,并且由于内容壁垒的作用和短视频的风口,这些用户就好像低垂下来的果实,没有不摘的道理。

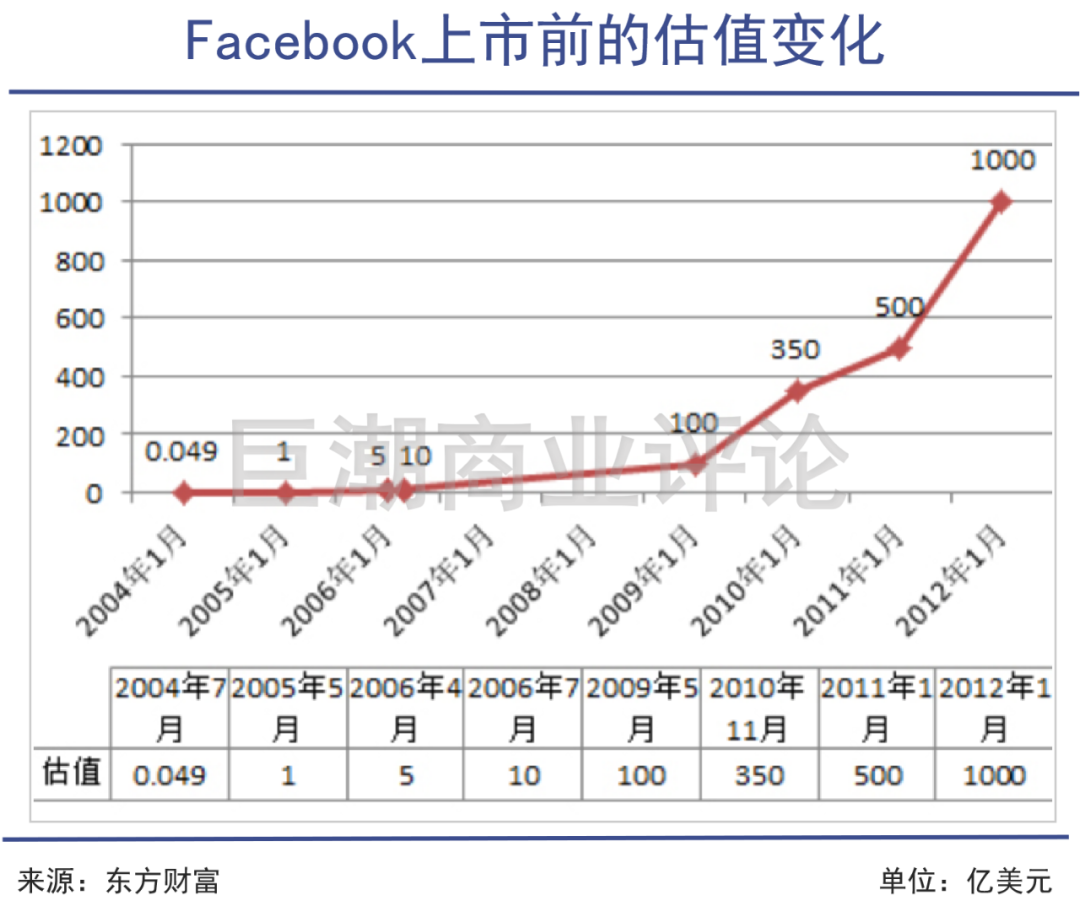

与张一鸣不断推后上市进程,最鲜明的对比就是另外一个80后大鳄扎克伯格。Facebook上市的过程,实际上是给后来人留下深刻教训的。

数据显示,Facebook 2012年上市之际,其月活跃用户数量“仅”为9亿人,其中移动产品的使用用户是5亿人。

作为对比,电商巨头阿里2021年的月活用户是9.25亿,微信月活突破了12亿,Facebook系统整体月活人数到2020年已经突破了30亿,到2021年Q1进一步上升到了34.5亿。

业绩方面,Facebook 在2011年的收入是37.11亿美元,按照当时的汇率满打满算,也只有约合300亿元人民币,再把这10年的通货膨胀、购买力变化全都考虑在内,大概约是今天的1000亿人民币。

到2020年,Facebook的收入已经达到859.6亿美元,约合人民币6000亿元。也就是说用最*估和保守的计算方式,其上市之后的收入也增长了6倍。净利润方面就更加夸张了:2011年10亿美元的净利润,2020年已经达到291.5亿美元,几十倍的差距。

但值得注意的是,在登陆二级市场之后Facebook收入、利润的不断上涨,对于一级市场投资者也许有好处——如果他上市之后一直没卖的话。但对于IPO融资本身来说是毫无用处的,上市融资是按照那37.11亿美元的收入和11亿美元的利润为基数去计算的。

上市之初,Facebook其实还没有探索出成熟的商业模式,其互联网广告的商业模式确立是在2013年上半年完成的。在此之前,Facebook股价大跌了近60%。

如今互联网广告成熟的商业模式已经被字节跳动完全借鉴,并形成了高达一年2366亿元的收入和1330亿元的毛利润。Facebook在上市后历尽艰难才完成的蜕变,字节跳动在上市前靠风投的资金就完成了,这是后发优势的一种体现。

张一鸣曾经在微博里写道:

如果给过去 5 年的自己一个建议,就是激进再激进一点。

被Facebook验证过的商业模式和上市路径,都在“保守”的范畴之中。更何况从事后看,Facebook选择在商业模式成熟之前上市,不仅影响了融资规模,IPO时卖出的股票价格还在上市后涨了10倍,股票被贱卖了之后,还一度被二级市场抛弃。

这种不划算的事,聪明的后来者肯定是不会去重蹈覆辙。那么下一个问题就来了:如果把上一轮商业模式的红利都吃干榨净之后再上市,那留给二级市场投资人的利益应该如何保证,怎样才能画出一个更大更香的饼,让二级市场的投资者心甘情愿地买单,并且与企业一起承担风险?

03

两张大饼

字节跳动对于内容以外的业务是非常看重,视其为重要增长引擎的,但眼光似乎并不怎么好。

最终字节跳动会以何种方式登陆资本市场、登陆哪个市场还不得而知,但将上一轮商业模式的红利吃完再上市,符合张一鸣和机构股东们的共同利益。

当然张一鸣也需要获得股东的信任。在这方面他能够画出的大饼主要有两张:

1.以TikTok为主要阵地的国际化业务,让字节跳动真正从一家中国公司蜕变为FANNG那样的国际大型互联网公司,挖掘全球互联网广告市场的潜力,从赚人民币变成赚美元。这条路实际上已经走得很好,TikTok在脱离特朗普的麻烦之后开始了继续前行,2021年全球用户数将达到12亿,并且在美国的用户增长速度、使用时长都已经超过了Facebook;

2.多元化业务布局。在通过内容获得用户之后,再将用户引流至其他业务线中,以获取更多业务机会,包括但不限于金融、教育、游戏等等,在建设这些业务的过程中,字节跳动采用了自建团队和收购两种策略同时推进。

2020年,TikTok成为了全球范围内下载量最高的应用。这一年,张一鸣直接提出了员工要具备“火星视角”(被全网吐槽),背后的原因,很有可能是其实他已经完全认可了字节跳动全球化战略的成功;

但在另一个大饼上,字节跳动所展示出来的能力就远不如国际化了。

抖音的官方介绍中表明,自己是一款“音乐创意短视频社交软件”。抖音上确实沉淀了一些社交关系,但这种关系网络非常脆弱,无法取代微信担负起实时社交沟通的功能,且单独设计的“多闪”社交软件迅速败下阵来;

教育是过去两年张一鸣力推的新业务,旗下业务横跨pre-k,k12,成人教育多年龄段,涵盖多学科、多课程,软硬件均有探索。这背后的原因可能是看到了好未来、猿辅导们的高速增长,

但其主打硬件产品——集成了在线教育和社交功能的大力智能台灯,最终在市场上遇冷。据《晚点 LatePost》的报道,大力台灯在2021年定了销售百万台的目标,但截至2021年3月底,它在淘宝和京东上的总销量不过4万台。

字节跳动教育板块的负责人陈林曾经谈到:

一鸣在八周年公开信里,*提到的创新业务就是教育,这是他的决心……未来三年,我们每一年都是巨额的投入……我们会持续大力度、大投入、长期不间断地在教育领域进行创新。

但是在监管环境骤变、游戏规则改变、整个行业市场空间严重缩水之后,食言就几乎成了必然,字节在教育上的投入将有可能大打折扣;

字节跳动在金融方面也曾经大力布局,包括收购国内具备证券投资与咨询执业资格的北京金美林公司、上线借贷APP、收购香港的证券资质并设立“松鼠证券”,以及其他一系列的金融类布局。但和教育类似的是也遭到了监管制约;

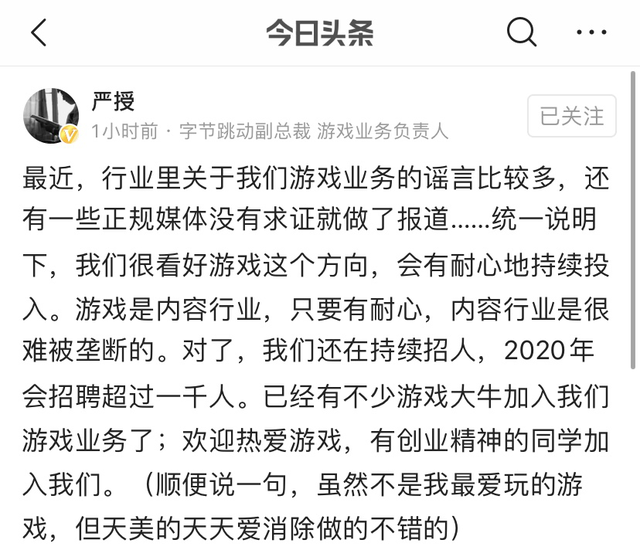

游戏实际上是最近两年字节跳动最受重视的业务板块。2020年5月,当时挖来的首席运营官兼TikTok全球首席执行官凯文·梅耶尔被安排直接负责游戏业务。

但字节的自研游戏一直做得不好。2021年1月,字节跳动位于上海的核心游戏工作室“一零一”负责人杨东迈离职。

到3月底,沐瞳科技宣布与字节跳动旗下游戏业务品牌朝夕光年达成战略收购协议,这笔收购足足花掉了40亿美元的资金,字节跳动也凭此获得了火爆全球的游戏《无尽对决》。

显然,字节跳动希望通过收购的方式,更加顺利地进入游戏这个关键赛道,并在随后大规模招募人马,其未来的新游戏还将更多依靠自研。

字节跳动游戏业务负责人的微博

观察这些林林总总的新业务布局,我们大概可以看出,字节跳动重视有余,但眼光似乎一般:社交业务夭折、看重的金融和教育行业遭遇了来自政策的强监管、游戏业务斥巨资入局但后续有待印证。

多元化原本能够支撑一家巨头级互联网公司持续发展,亚马逊、谷歌、腾讯和美团都通过不同的方式实现了多元化对企业的助推。但在字节跳动这里,因为种种原因,除了依托于抖音的直播电商业务发展势头良好之外,其它的进展一直缓慢。

但考虑到字节跳动一直在推后自己的IPO时点——用VC资金完成了互联网广告商业模式的成熟,用互联网广告赚来的钱推进国际化布局,未来二级市场投资者对其业绩增长可以期待的,除了不断发掘现有用户基数的价值之外,最重要的落点就将是多元化。

但从字节跳动迄今为止所展示出来的多元化能力看,这样的期待似乎会有些沉重。所谓欲戴王冠,必承其重。

04

写在最后

张一鸣在卸任信中说:

“我决定卸任CEO的角色,放下日常的管理工作,作为公司创始人,聚焦到远景战略、企业文化、社会责任等长期重要的事情上去。”

对于一个员工下班也要把工牌带在身上的企业来说,企业文化的建设是问题不大的,而社会责任又是一个长期的事项,属于“重要非紧急”,可以推断出,张一鸣脱身管理是认为字节跳动的远景战略需要升级了。

用户存量不是问题、用户增长不是问题,国际化不是问题,关于除了互联网广告之外应该靠什么赚钱,才会是远景战略规划里最核心的部分。只有做到这一点,字节跳动才会被认为是一家“有潜力的企业”,而不是一个“上市即*”的韭菜收割机。