周末,互联网圈发生的“热门事件”,今天直接带崩了互联网巨头股价。

看着大厂们一派“绿油油”的景象,不由得感慨,如果几年前有人跟你说,鹅厂的估值有一天会跌落24倍,你一定会认为他在开玩笑。

“什么?鹅厂的星辰大海远未到头,妥妥的成长股,怎么能把它和那帮老气横秋的价值股相提并论?要是真的到这个价位,全仓入场都巴不得。”

现在,大厂们真的来到了这个区间。

遥想当年,大厂们如日中天,估值四五十倍是家常便饭,现在估值被杀掉近一半,尤其是今天被“对友”带下来的节奏,究竟是天掉下来的馅饼,还是从此步入价值股行列?

1

杀估值为那般?

以大厂们庞大的体型、坚固的“铜墙铁壁”,能够如此杀它们的估值,只有两个原因,一个是股灾,而另一个是行业底层逻辑生变。

*个原因,我们在2018年见识过一次,10月30日,腾讯股价低探至251块,动态PE低至24倍,现在回过头去看,那次*算得上天下掉馅饼,没上车的我,也只剩下扼腕叹息。

今天,大厂们虽然也是大跌,但股市仍旧正常,经济基本面也算正常,股灾这个条件可以排除。当然,也有人认为周末利空事件的破坏力巨大,但大厂们股价的下滑,不是今天才有,而是已经持续了相当长的一段时间,究其原因,也就剩下行业逻辑生变这一条了。

真相究竟是否如此?

互联网行业从1990年代末在中国兴起,到现在已经20多年,如果以一个人的身高作为比喻,到20岁,身高基本定型,产业其实也一样,20年时间,足以让一个产业从出生、成长,走向饱和。

无可否认,不管是全球还是中国,互联网行业都已经步入成熟期,完善的互联网基础设施,人手一部电脑,人手一部手机。就拿社交平台来说,2021年一季报披露的数据,微信用户总数达到12.5亿,对比一下中国14亿的总人口,恐怕除了年纪太大的老人,以及年纪太小的儿童,基本都是人手一个微信号了。

互联网说白了就是流量生意,流量就是由每一个用户堆砌而成的,用户到顶,等于流量见顶,换言之,增长见顶也就不远了。

当然,对于大型互联网公司而言,因为手握巨大流量,虽然过往的高增长难以维持,但在业绩上,倒未必无计可施。套用“营收=量*价”模型,如果量无法增长后,可以打一下“价”的主意,那最简单粗暴的方式就是涨价,更狠的还有“二选一”,把“量”都框起来。

但问题是,国家也看出了互联网公司这点“小九九”,所以反垄断大刀砍下来,后面发生啥就一目了然了。反垄断的结果,最直接的就是削弱了互联网公司的盈利增长率,原来动则50%、80%的净利润增速,被这么一搅和,即使不腰斩,也必定伤得不轻。更重要的是,中央已经亮明了态度,2021年经济工作中的八项重点任务,“强化反垄断和防止资本无序扩张”被列为其中一项。

现在,又传出互联网公司涉嫌国家安全问题,这基本也从政策面上宣判了过去互联网行业翻手为云覆手为雨的日子,可能渐行渐远了。

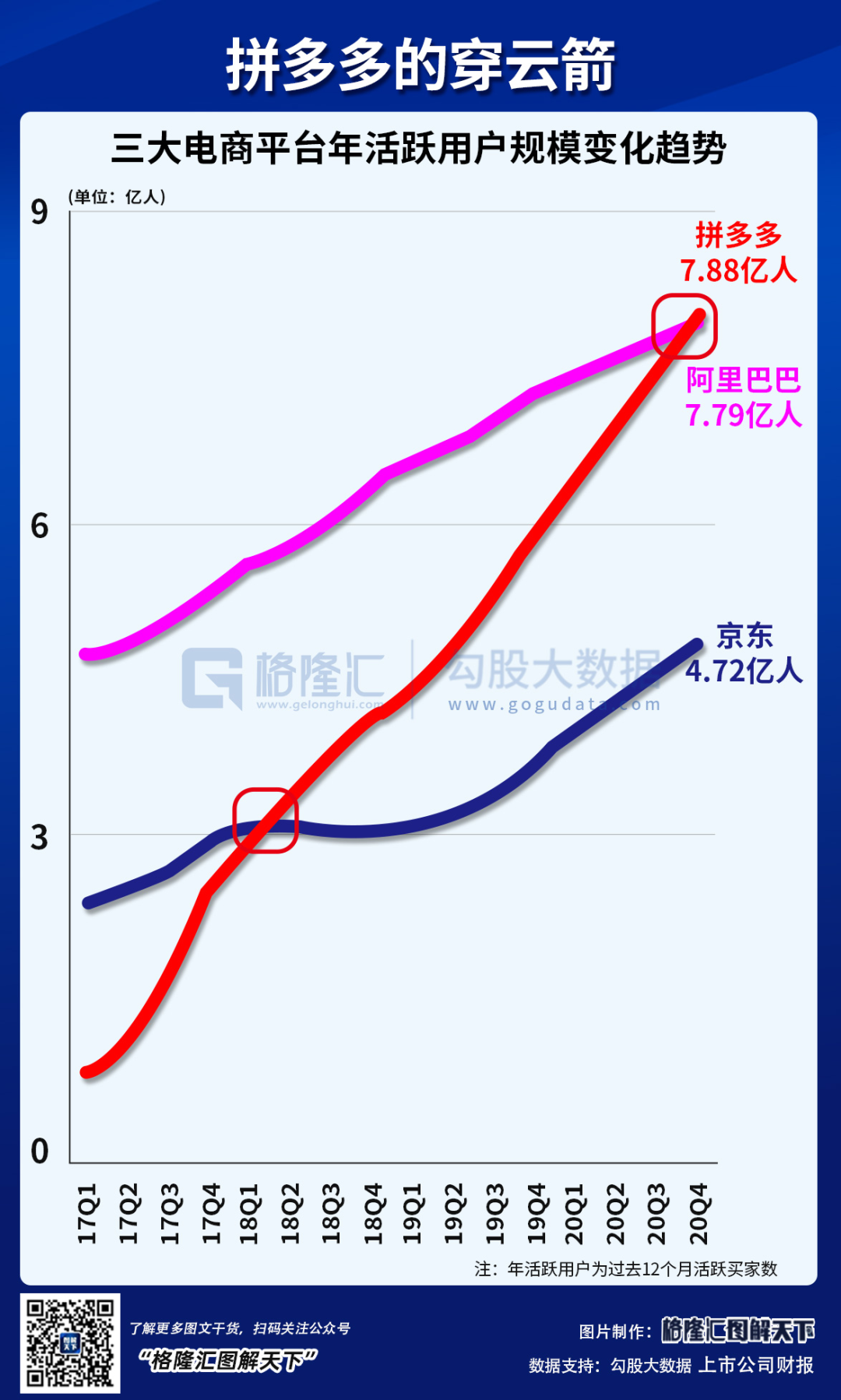

还不止于此,大型互联网公司虽然占据了行业高地,但也并非滴水不漏,用户习惯的转换、新技术的诞生,使得一些新兴的互联网公司也在不经意间冒出来,然后快速抢占市场,比如电商领域的拼多多,短短5年的活跃用户数就超越老牌的电商平台,抖音、今日头条也在不断抢夺原有社交平台的流量,这些公司虽不至于颠覆原有巨头,但不断蚕食原有巨头的领地,也已经是事实。

行业发展到成熟期,流量见顶,前有反垄断、国家安全,后有新兴互联网公司追打,老牌的大型互联网公司的估值,被杀就变成情理之中。

从全球范围上看,大型互联网公司估值下调也并非中国独有,苹果、谷歌、微软、facebook,估值都已经掉到40以下。

2

均值回归,每个行业的必经阶段

其实,从企业的生命周期来看,不管是业绩还是估值,都必定会走向均值回归。

如果从起步、发展、成熟、衰退这个完整的企业生命周期看,在起步阶段,行业、公司尚未被广泛挖掘、认同,又或者还在烧钱不盈利的阶段,公司常常处于低估值阶段,但也有一些公司,因为技术、商业模式等等具备颠覆性,获得资本市场的广泛认可,能够享受估值溢价,类似的公司在高科技行业很常见,2000年纳斯达克高峰期就是*的例子。

当迈过起步阶段后,企业通常会进入一波高速增长阶段,业务广泛开花,业绩节节攀升,增速根本停不下来,赚钱效应显著。资本市场一簇拥,股价、估值就直冲云霄,这往往是企业的高光时刻,高科技公司很常见,其实在传统行业,甚至周期行业,也不少。

例如中石油,在2007年11月登陆A股时,盛况*。作为当时亚洲*钱的公司,中石油半年的总营收高达3927亿,净利润达802亿,毛利率达到43%,净利率则高达20%,这是足以秒杀高科技公司的盈利能力。在国际原油价格飙升和热钱泛滥的大环境下,加上媒体不断热炒的巴菲特概念股,广大投资者的胃口被钓得老高,中石油开盘*天,股价即被炒高至48元,估值超过30倍。

但随后发生什么,相信大家都很清楚了,次年爆发全球性金融危机、油价冲高回落,整个石油行业进入周期下行,更重要的是,由于IPO时炒得实在太高,中石油股价进入漫长的阴跌期,低位时跌破10元,跌幅高达8成。此后,原油价格虽然有所反弹,站上百美元高位,但再也没能回归到08年的147美元的高位,加上近年来新能源发展如火如荼,中石油股价也就此躺平,直至今天。

券商股也一样,每次牛市,券商股必先涨,某程度上甚至成为判断牛市的先行指标,但也牛市一样,快起快落也成为其标准动作,至于牛市以外的时间,躺平状态和中石油如出一辙。

其实,不管是中石油还是券商,经历高光后股价回落、估值回调,撇除资本市场的追涨杀跌,*的原因不外乎行业发展已经进入成熟期,甚至衰退期。石油技术无法突破,新能源又不断撬墙角,石油行业也就一步步变得老态龙钟;券商赛道拥挤,散户又只有这么多,加上新兴互联网券商的蚕食,经纪费率越收越低,券商行业也已经是深度饱和状态。

金钱永不眠,资本从来都在逐利,互联网巨头作为最近20年的时代宠儿,一直都是资本市场的焦点,各国资本市场上,科技股永远是市值最高,赚钱最多的股票。

但从企业的生命周期看,互联网公司无疑已经进入成熟期,甚至瓶颈期,而这仅仅是经济层面的事情;在政府层面,互联网公司也不会省心,反垄断、国家安全审查,一浪高过一浪的规范、整顿、处罚,或许也就应了那句话:“出来混,迟早要还。”

而这一切,既无法避免,也顺理成章。因为当今的信息时代,高度发达的IT技术,已经使得数据变成了积极重要的一种资源,犹如工业时代争抢石油,信息时代争抢的就是数据,只有手握数据资源,不仅可以获得巨大的经济利益,甚至可以更上一层,收获庞大的政治利益、军事利益......

因此,国家的态度已经很明显,但凡拥有庞大原始数据的IT公司,拥有超高数据分析和处理能力的公司,都可能会成为国家整顿和规范的对象。其实,这一步棋,我们算走得晚了,美国人比我们早得多。

回归到资本层面,习惯了互联网公司高增长、高估值状态的资本方,面对眼下的困境,又会不会抛弃它们?大厂们的股价,又会不会像中石油和券商一样,从此躺平,再也难复当年勇?

3

好在还有进化能力

今天大厂们股价大跌,市场也出现了泾渭分明的两种声音,一种认为这是天下掉馅饼,赶紧抄底,另一种则认为是大厂衰落的开始,赶紧逃离。

究竟孰是孰非?

我们不妨从另外一个角度去看。

传统行业,像制造业,进入成熟期后,通常问题频发,技术到头、更新周期漫长,市场增量消失,一轮轮优胜劣汰后,留得下来的玩家互相之间都形成了均衡状态,谁也别想轻易占据对方地盘。

从产业发展的角度看,要么技术有新突破,要么市场有新突破,但是很可惜,传统行业走到这一步,也就进入两难。例如石油产业,挖出来的还是石油,和一百年前没什么变化,提取出来的化工品,也就这么多,没能衍生出新的东西,市场自然也就很难有新的增量。

说白了,就是这些行业进化能力有限,但互联网的不同之处,也就在这。

互联网本质上是一种信息流,信息流天生存在而且量级巨大,它既不会固定在某个载体上,也不会停止进化。PC时代,早期的互联网流量以门户网站为主,诞生了搜狐、新浪、网易三大门户;后来社交流量异军突起,成就了QQ和腾讯;到智能手机时代,微信和各种APP又成为赢家;到现在,短视频又成为新的流量聚集地,字节跳动大有赶超之势。

从电脑到智能手机,从文字、图片,到音频、视频,每一次流量载体的变化,每一次流量形式的变化,互联网都会发生一次大进化,而每一次进化,又意味着新的巨大的增长点,也常常是老手翻车,新手超车的时刻。

现在,智能终端已经开始从手机向汽车转移,未来还会有什么新的智能终端、会有什么新的流量形式,还未可知,但可以肯定的是,随着技术的日新月异,新的智能终端、新的流量形式,不会止步于现在,大厂们的战争,远未结束。

在时代的变革前,是守业、超车还是翻车,关键就在于大厂自己的进化能力。

鹿死谁手,还未可知,但互联网的世界,依然会很精彩。