过去三年,阿里巴巴的本地业务始终被美团压制。

2021年,本地生活突然成为了资本的风口。

刨除一直深耕本地生活服务多年的美团,字节跳动、拼多多等巨头突然发力,纷纷聚焦本地生活业务。还有各路社区团购平台如雨后春笋般出现,本地生活业务俨然成为资本巨头的必争之地。

鉴于此种情况,一直很注重本地业务的阿里巴巴(09988.HK,BABA.US)也做出了新动作。

7月2日阿里巴巴宣布最新升级的组织架构,其中最重要的一条,便是重注生活服务业务。将高德、本地生活和飞猪合并组成生活服务板块,由俞永福出任负责人,直接向“逍遥子”张勇汇报。

阿里巴巴布局本地生活业务的时间仅次于美团。早在2018年,阿里就将收购的“饿了么”和自家的“口碑”合并,组成本地生活业务,希望分食美团的蛋糕。

但过去三年,阿里巴巴的本地业务始终被美团压制。

地推力度不足,导致饿了么的市场份额逐步落后于美团。据 Trustdata 数据,20Q1季度美团 67.3%,饿了么 26.9% ,饿了么星选 4%;而18Q1季度美团外卖交易额市场份额为 54%,饿了么为 35% ,两者差距显而易见。

差距拉大到这一步,阿里的本地业务终于到了不得不变之时,毕竟再滑一步,就是边缘化的开始。

调“悍将”俞永福接盘,逍遥子改变被动局面的决心,可见一斑。

同时,如果此番生活服务业务能够成功“咸鱼翻身”,那么俞永福在阿里的话语权将会得到全面提升。

01 “我不是太子”

俞永福一度是阿里最受器重的人,从一个“外人”到阿里合伙人,他只用了一年时间。

2014年6月,阿里巴巴并购UC,俞永福以UC董事长的身份加盟阿里,出任移动事业群总裁。短短一年之后,俞永福就兼管高德、网络营销平台“阿里妈妈”,并成为阿里巴巴上市后首次新增的合伙人。

之所以俞永福如此受到重用,是因为其出色的整合能力。

快速整合UC自不必多提,在阿里巴巴拿下高德后,俞永福还迅速将高德整合进了移动事业群,帮助高德顺利完成过渡,同时将高德 DAU 从不足千万发展到 1 亿以上,超过百度成为行业*。

此后,或者是为增加用户粘性,或者是因为马云对文艺事业的爱好,阿里重拳出击“大文娱”业务。

2016年6月,阿成立“大文娱版块”,全面整合阿里影业、优酷土豆、阿里音乐、阿里体育、UC、阿里游戏、阿里文学、数字娱乐事业部。

得益于超凡的整合能力,俞永福成为阿里“大文娱”负责人,虽然俞永福个人并不是很愿意接手,但依然还是服从了指令。

“大文娱”业务是当时阿里重中之重,俞永福几乎成为仅次于马云、张勇的阿里“三号人物”,一度被媒体盛赞为“阿里太子”。关于这个说法,俞永福曾多次对外澄清。

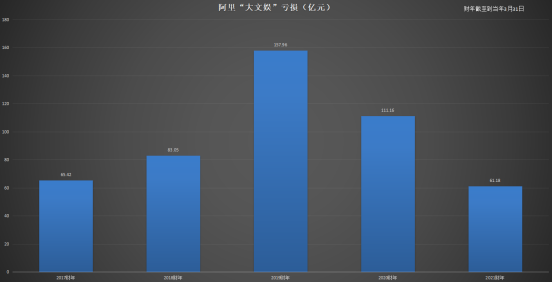

俞永福在“大文娱”业务上的野心不可谓不大,影视公司、在线视频、在线音乐、在线游戏、在线体育、在线文学,哪一个都是足以让资本疯狂的赛道,但将这些资源整合在一起后,最后的结果却仅剩下“亏损”。

或许是由于行业的差异,缺乏文娱经验的俞永福在“大文娱”业务上的整合并没有那么顺利,虽然整体框架得到了梳理,但却迟迟没有找到发展的方向。

刨除主观成分,仅以数据说话,过去五个财年,阿里“大文娱”业务累积亏损478.77亿元,平均每年都要亏损近百亿元。

渡过了不成功的两年后,俞永福在2017年底卸任“大文娱”董事长,转而担任刚成立不久的eWTP投资工作小组组长。

与过往的“权力”相比,eWTP投资工作小组更像是一个“虚职”,“大文娱”的失败让俞永福暂时远离阿里权力中心。

在当时,很多媒体认为俞永福将会就此“隐退”,但很快阿里游戏的“升级”让俞永福获得了“第二次机会”。

2020年9月,阿里游戏升级为独立事业群,而在UC积累多年游戏分发经验的俞永福顺理成章的成为阿里游戏业务的负责人。

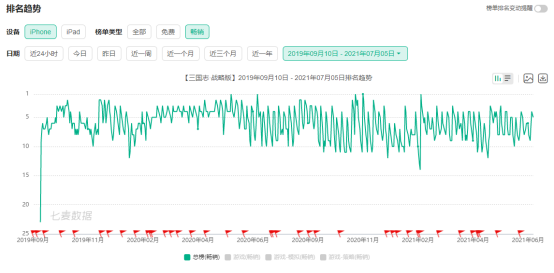

这一次,俞永福没有再次错失良机,而是利用《三国志·战略版》上市的契机,带领阿里游戏顺利杀入头部游戏公司的序列。

根据七麦数据,上市与2019年9月14日的《三国志·战略版》,除上市首日跌落iPhone畅销榜TOP 15外,其余时间始终处于TOP 15之内。

《三国志·战略版》的成功,让阿里拥有了能够与腾讯、网易等游戏大厂叫板的爆款产品,同时也打破了人们对于阿里内容乏力的质疑。

02 难寻的第二增长曲线

过去十年,阿里巴巴一直在竭力寻找业绩第二增长点,这几乎是一个老生常谈的话题。

为此,阿里巴巴不惜重金并购优酷,整合饿了么和百度外卖,重金投入游戏产业,大力扶持飞猪和阿里云等。

但这么多年过去了,在阿里的财务报表中,电商依然是阿里的核心业务支柱。

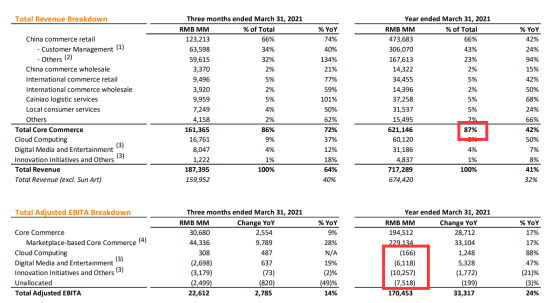

2021财年年报显示,阿里的7172.89亿元营收中,由核心电商业务贡献的营收占87%,云计算业务占比8%,大文娱业务和其他业务占比分别为4%和1%。

除核心电商业务外,阿里巴巴的其他各条业务线均陷于亏损之中。

曾经,阿里云被视为距离成功最近的业务。根据Gartner 2021年4月的报告, 2020年阿里巴巴集团在全球IaaS市场中获得世界第三大及亚太地区*大的排名。

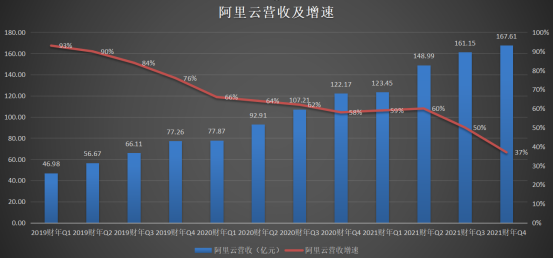

但即使如此,阿里云遭遇增长瓶颈的问题也显而易见。2021财年Q4季度,阿里云的营收为167.61亿元,仅同比增长37%,这一增速为历史新低。

实际上,从Q3季度开始,阿里云的营收增速就已经拐头向下,本季度的缓慢增长则是此前颓势的延续。

阿里方面表示,阿里云营收增长放缓主要是由于自互联网行业的单一头部客户收入下降,也就是损失了大客户。

据悉,该客户在国际市场颇具规模,过去一直从阿里云采购海外云服务,基于客观因素,该客户最终终止与阿里云的合作。

在年报的电话会议中,阿里解释阿里云的大客户集中度并不高,但数据却很难骗人,营收增速拐头向下,市场对其下调预期也在情理之中。

这样的背景下,游戏业务的成功就显得至关重要,虽然这块业务的改变尚无法体现在财报中,但却让阿里上下都重新正视了俞永福的价值。

在大文娱业务和云计算业务都遭遇问题的情况下,生活服务业务就成为破局关键。

03 高德的变数

阿里巴巴的高管中,俞永福注定是最特殊的一个,因为只有他有点格格不入——从未有花名。

早年在联想投资的经验,造就了他惊人的“资源整合”能力。

从始至终,俞永福的能力都不是从0到1的建立,而是从1到100的整合。有媒体评论,俞永福是阿里内部最擅长做新业务调整的高层,有妙手回春的功效。

当然除优秀的整合能力外,俞永福也是最了解高德的人。阿里收购之初,就是由俞永福进行整合的,而且也在高德业务上的成功,并顺利荣升阿里合伙人。

此番阿里聚焦生活服务的战略升级,最关键的一点就是将会聚焦于地理位置服务。在口碑和饿了么正面刚不过美团的情况下,高德或将成为最关键的突破口。

截至 2021 年 4 月,高德DAU 突破1亿,在集团内部仅次于淘系、支付宝,是阿里巴巴重要的流量入口。

一直以来,美团凭借在本地生活领域的多年积累,形成了深厚的护城河。无论是用户体量还是店家数量,美团都有着*的优势。

想要从正面去跟美团抢市场,难度极大,因为美团已经形成较强的生态护城河,各条业务线之间已经存在很强的粘性。

例如经常用美团订外卖的消费者很可能因为打开频率而选择共享单车服务;骑共享单车的客户又很可能顺便订购了美团的买菜业务;用美团定火车票的人群也有可能同时也订购了酒店业务。

面对这样的对手,阿里的生活服务业务想要有所作为,就需要从底层进行破局,为用户提供差异化的服务。

基于地理位置的高德地图算是一个突破口,尤其是对于身处外地的人来说,地图APP往往是他们*个选择下载的软件。阿里借助于地图这样一个切口,从更深层的流量入口对美团进行冲击,以求有所破局。

这样就需要一个*的掌局者,一方面需要具备*的业务整合能力,另一方面又要对高德地图足够熟悉,而俞永福恰好拥有这两种能力,因此他顺理成章的成为阿里生活服务业务的负责人。

放眼未来,核心商业依然会在很长一段时间内继续扮演阿里业务支柱的角色,而谁会成为第二增长点就成为阿里未来的关键。