五年前,机器人领域的投资逻辑是对机械臂形态等传统工业机器人的替代。相比之下,这一轮掀起的机器人“热潮”在投资逻辑上更倾向贴合新应用场景落地的创新企业。同时,一线机构、科技巨头纷纷重金入场,资源进一步向头部企业集中。

国内机器人赛道又掀起“揽金”狂潮。

6月下旬,IDG资本、钟鼎资本、红杉中国联合投资了数字机器人公司壹沓科技的2亿元A+轮,老股东SIG也继续追加投资。这是壹沓科技继今年2月完成A轮后的又一轮融资。

两个月前的4月8日,今年上半年国内智能服务机器人领域的*单笔融资“花落”云端机器人公司达闼机器人。由上海城投旗下诚鼎基金及上海国盛旗下国盛资本联合领投,总金额超过10亿元人民币。

在疫情刺激及政策利好双重作用下,国内机器人这个在过去投融资中并不处于“C位”的硬科技赛道,在2020年以来得到了众多主流资本的关注。

一个细节是,去年10月举办的红杉CEO峰会上,共有两场行业论坛,一场围绕半导体展开,另一场的主题则是机器人。

国际机器人联合会(IFR)发布的《2020全球机器人报告》称,中国目前是世界上*、增长最快的机器人市场。

全天候科技根据创投数据平台犀牛数据披露的机器人项目融资事件统计,今年上半年,国内机器人领域相关项目融资事件数达174件,其中,金额过亿的单笔融资项目超过40件。

而根据数据,去年,国内机器人领域共发生投融资事件242起,总金额约为267.7亿元。

对比上一轮机器人热潮,贴合新应用场景落地的创新企业成为了此轮香饽饽。同时,除了一线机构外,手握巨资的科技巨头纷纷入场,资源进一步向头部企业集中。

在这波“揽金”潮中,究竟谁才是资本押宝的对象?“热钱”之下,国产机器人要如何突破规模化应用难题?机器人企业们未来又将何去何从?

1

赛道有多热?

“五六年前朋友间送礼会送无人机,再早些时候送手机,两三年前大家就意识到开始送扫地机了。”松禾资本合伙人冯华认为,过了早期市场教育的阶段,机器人在消费者心里的认同感越来越强。

根据机器人的应用环境,IFR将机器人分为工业机器人和服务机器人;中国电子学会考虑到现阶段我国在对应自然灾害和公共安全事件中,对特种机器人有着相对突出的需求,将机器人划分为工业机器人、服务机器人和特种机器人三类。

那么,机器人赛道有多热?

从《近十年机器人行业投融资分析报告》中或可窥视一二。

其数据显示,近十年我国机器人赛道共发生投融资事件2661件,总投融资金额超1385亿元。截至2020年底,我国在业、存续的“机器人”相关企业共20.5万家,2020年注册量暴增,共新注册7.04万家企业,同比增长69%。

2021年,机器人赛道获得的关注度仍在提升,且覆盖重工业制造类机器人、物流机器人、医疗机器人等多个细分领域。

今年上半年的机器人投融资中,工业移动机器人成为主角,达到84笔,占比48%。这一领域包括机械臂协作机器人、仓储物流机器人等品类。

松禾资本合伙人冯华表示,工业机器人讲究换人的效率。近几年,在新基建、智能制造的浪潮下,制造业希望通过技术手段完成降本增效的目的,同时解决“用工荒”难题。因而,工业机器人领域的融资热潮直接从需求端传导出来。

2020年疫情突然爆发,工厂没法正常开工,供应链、企业管理等各方面遭遇到挑战。在此背景下,工业机器人的落地场景不断涌现。

以协作机器人公司法奥机器人为例,6月25日,这家公司对外宣布已经先后完成由顺为资本领投、清流资本跟投的A轮融资及由高瓴创投领投,钟鼎资本、顺为资本跟投的A+轮共计两轮融资,两轮融资总额约3000万美元。

这家机器人公司可满足3c、物流、制造、汽车、医疗等多行业的焊接、涂胶、喷涂、搬运、打螺丝等任务需求。

法奥机器人公开对外表示,接下来,将在已有的标准化行业配件和解决方案基础上,进一步丰富场景和工艺包。

相较于工业机器人,新冠疫情下,原有智能服务机器人在医疗、配送、巡检、家用等领域走上防疫一线,发挥了辅助医疗、公共消毒和日常服务等作用。

以医疗领域应用场景为例,在上半年的投融资事件中,医疗机器人共获得22笔融资,占比达12.6%。其中13笔融资项目金额达亿元级别。

制图:全天候科技

制图:全天候科技

其中,成立于2017年的深圳精锋医疗成为“*单”获得者,融资额近6亿元人民币。公开资料显示,这家成立不到5年的公司聚焦手术机器人,目前已拥有了以机器人技术为中心的三大产品管线,包括现在应用范围最广的多孔腹腔镜手术机器人系统、代表外科手术发展方向的单孔腹腔镜手术机器人系统以及超高清立体内窥镜。

此外,活跃在家庭、餐厅、商场、酒店等领域的服务机器人也备受资本青睐。曾一度被视为鸡肋的机器人配餐、配送服务,在疫情之中一跃成为了行业刚需。普渡、擎朗等专业做配餐机器人的企业,以及猎豹等兼具配餐场景的互联网厂商表现相当活跃。

“自去年以来,‘无接触经济’凸显出其重要性,智能接待、无人清洁消毒、无人配送、无人零售等需求增加,为中国服务机器人市场带来了新的需求。”达闼CMO葛欣对全天候科技表示,相较于去年,今年机器人行业的融资迸发了一个新的高潮,从融资笔数和融资金额来看,服务机器人领域无疑都有亮眼表现。

疫情下,达闼也加快了云端机器人的落地速度,举措之一就是将云端机器人切入防疫应用中。去年年初,达阔的云端机器人出现在各大医院、机场等。

今年上半年,达闼拿下国内智能服务机器人领域的*单笔融资,总金额超过10亿元人民币。

云端机器人架构由“云端大脑”、“神经网络”、“机器人控制单元”和“机器人本体”组成,可以支持大量机器人高效运行。

达闼的云端大脑提供了机器人所需要的智能视觉、智能听觉和智能行动等AI能力,再通过遍布全球的安全高速的网络神经,将这些能力传输给远端的机器人控制器和各种各样的服务型机器人、智能设备本体上,从而实现迎宾、安保、清洁和售货等海量功能。

此外,从上半年的数据来看,包括微云人工智能、迦智科技、踏歌智行、大界机器人、镁伽机器人、灵西机器人、云迹科技、壹沓科技在内的多家机器人公司获得两笔及以上的融资。其中,微云人工智能、镁伽机器人、迦智科技、壹沓科技的两轮融资金额均过亿。

2

两次浪潮有何不同?

这不机器人赛道的*次浪潮。

2014年左右,机器人赛道进入创业高峰期。一年后,该领域掀起一波投资热潮,并在随后一两年发展至顶峰。

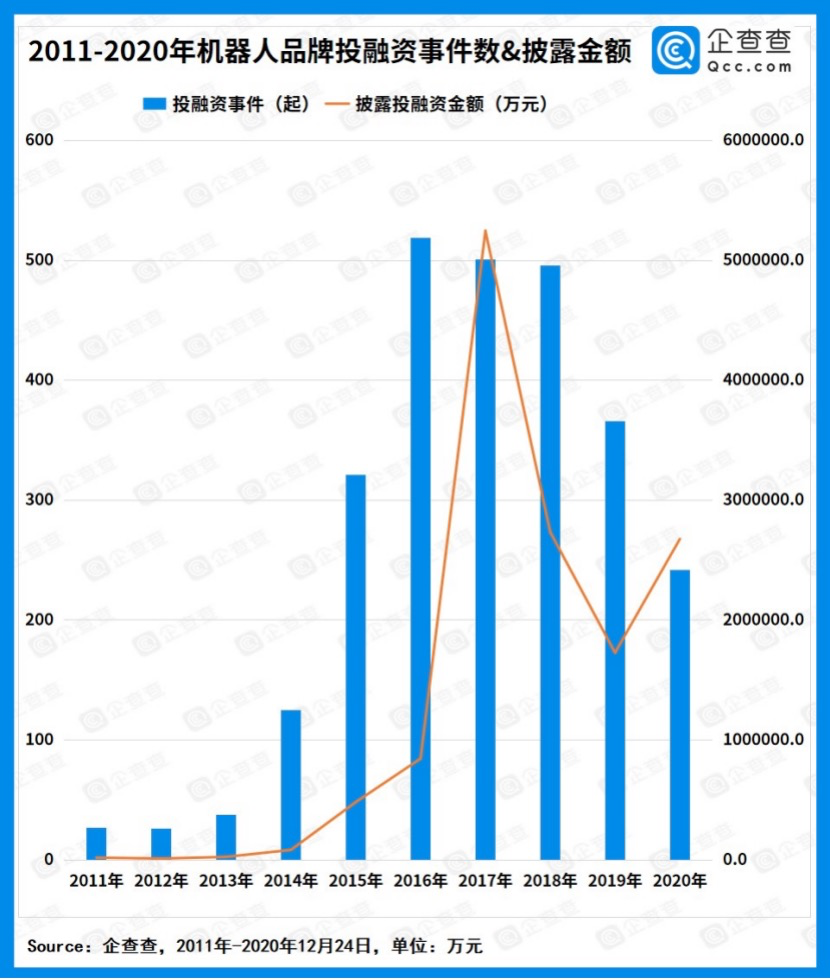

数据显示,2014年开始,机器人赛道的投融资活动开始活跃。2016年,融资事件呈井喷状态,共519起,随后逐年递减。2017年共发生投融资事件501起,总金额约524.7亿,成为十年来投融资总金额最高的一年。

总结前一波机器人领域的投融资事件可以发现,彼时,这个领域的投资逻辑是“国产替代”。既包括对机械臂形态等传统工业机器人的替代,也包含对全球范围内新方案的模仿与创新。

典型案例如李群自动化,其创办初衷是从生产规模大的劳动密集型企业切入,依托在轻型工业机器人领域的技术优势,在不同行业打造出能够适应企业生产需求的自动化生产解决方案。简言之即:完成机器对人的替代。

公开信息显示,这家机器人公司在2014年10月至2015年4月半年时间内,获得两轮融资,投资方包括红杉中国及明势资本。

与前一波“融资潮”相比,2020年掀起的机器人“资本潮”在投资逻辑上拥有更明显的新特征:紧密贴合新应用场景落地的创新企业。

比如,具有新技术加持的机器人智能化公司,它们使用AI、语音、视觉等技术,试图从多种角度创造出更聪明、更能适应多种新任务的机器人。

这种变化也可以从一线投资机构对机器人领域投资的策略中得出。

红杉中国在机器人领域已布局十余家公司,当属机器人领域投资最为活跃的一线VC。2015年前后,其投资的机器人公司包括大疆、李群自动化(QKM)等成立5年以上的企业。当前,红杉中国在机器人领域的投资,已扩展至紧密贴合新应用场景落地激发的创新企业。

据全天候科技不完全统计,红杉中国在今年上半年就投资了乐森机器人、赋之科技、普渡科技、梅卡曼德、元化智能等机器人公司,领域覆盖消费、服务、医疗等。

红杉中国认为,受国内日常消费、工业应用等不同层次市场需求激发,机器人企业正越来越聚焦于通过技术研发使产品面向符合用户真需求、解决用户真问题的方向,以此寻求技术突破和应用创新。

相较几年前,机器人领域的投资环境也或多或少发生了变化。“以前平台型的多一点,现在更多倾向于行业落地方向。”冯华告诉全天候科技。

相较上一波机器人领域“资本热潮”,本轮融资热的另一个明显表现是一线基金和科技巨头CVC入场,并且这些资源均向头部企业集中。

在上半年的机器人领域投融资事件中,频繁出现在投资方一栏的不仅包括红杉中国、高瓴资本、深创投等知名机构,美团、腾讯、字节跳动等巨头公司也将触角伸向了机器人赛道。

今年年初,美团和字节跳动同时出现在盈合机器人的投资方名单中。

“机器人是美团投资的关键垂直领域之一。”美团创始人王兴曾在财报电话会上表示,这是美团战略投资版图中的核心,“2020年下半年,我们投资了一些初创公司,所有公司的名字都有个共同点,都含有机器人。”

全天候科技根据公开信息整理发现,在美团投资的公司中,包含高仙机器人、非夕机器人、盈合机器人、普渡机器人、梅卡曼德机器人等。值得一提的是,普渡机器人的投资方名单中也包含了腾讯。

3

热钱之下,挑战不减

中研普华研究院报告《2021-2025年中国机器人行业供需趋势及投资风险预测报告》数据显示,2019年中国机器人行业市场规模约107.2亿美元,2020年至2025年,行业整体复合增长率稳定在22%左右,预计到2025年中国机器人行业市场规模将达402.5亿美元。

这一波“热钱”的涌入,能加速国产机器人的规模化应用吗?热度之后,机器人企业们又将如何发展?

机器人公司创始人江新告诉全天候科技,按照国内机器人产业的发展周期,这个行业已经经历了一轮萌芽期、泡沫期和衰退期,并跑出来了一些公司,目前行业已经进入成长期。而在这一时期,市场会相对理性,资源也会往头部聚焦。

冯华认为,在巨大市场空间里,跑得更快、跑得更远的企业,是有价值的企业。这些企业能够突破既有市场同质化竞争痛点,从技术突破和落地应用场景不同维度出发,规避同质化竞争桎梏。

但风口的背后更意味着激烈竞争,机器人赛道早已不是蓝海,在残酷的厮杀中,企业的核心竞争力成为关键。

“投资热背后的挑战仍然是机器人的规模化应用。而对机器人企业来说,是否具备自主创新的产品和技术,是形成核心竞争力的关键。”葛欣对全天候科技说。

同时,风口之下,行业发展桎梏仍待破除。

以云端机器人领域为例,目前仍然存在行业规范、标准缺乏,专业技术人才稀缺,创新体系尚不完善等问题。

葛欣介绍,云端机器人和当年作为移动通信网络产业的新业务增长点——手机的发展类似。但云端机器人相关的技术研发、供应链、生产等耗资,远高于研发智能手机。

同时,5G、AI、区块链、机器人的研发也需要大量精英人才,上游供应链的产业集群还未形成太多铺垫,热度没有完全形成,成本相应居高不下。这导致云端机器人在产业上下游面临着资金、人才、市场等多重考验。

“因为疫情加速,短期内肯定会拉动一波对机器人的关注,也会在很大程度上激发一部分需求,但技术迭代不会因为疫情而大幅度跃迁。”江新表示。

冯华并不否认热钱能够加速国产机器人的规模化应用,足够多的资金甚至可以突破规模化应用难题,但前提是这家公司在技术、产品和在应用场景中积累和打磨了很久,能给客户带来价值。

“与融资热相比,我更关心产品能否落地,并给客户带来真正的价值。只有公司产品有应用价值,这个公司才可能实现造血,否则,融到资也没有用。”冯华说,不论是工业机器人还是服务机器人,场景落地是关键。

(文中江新为化名)